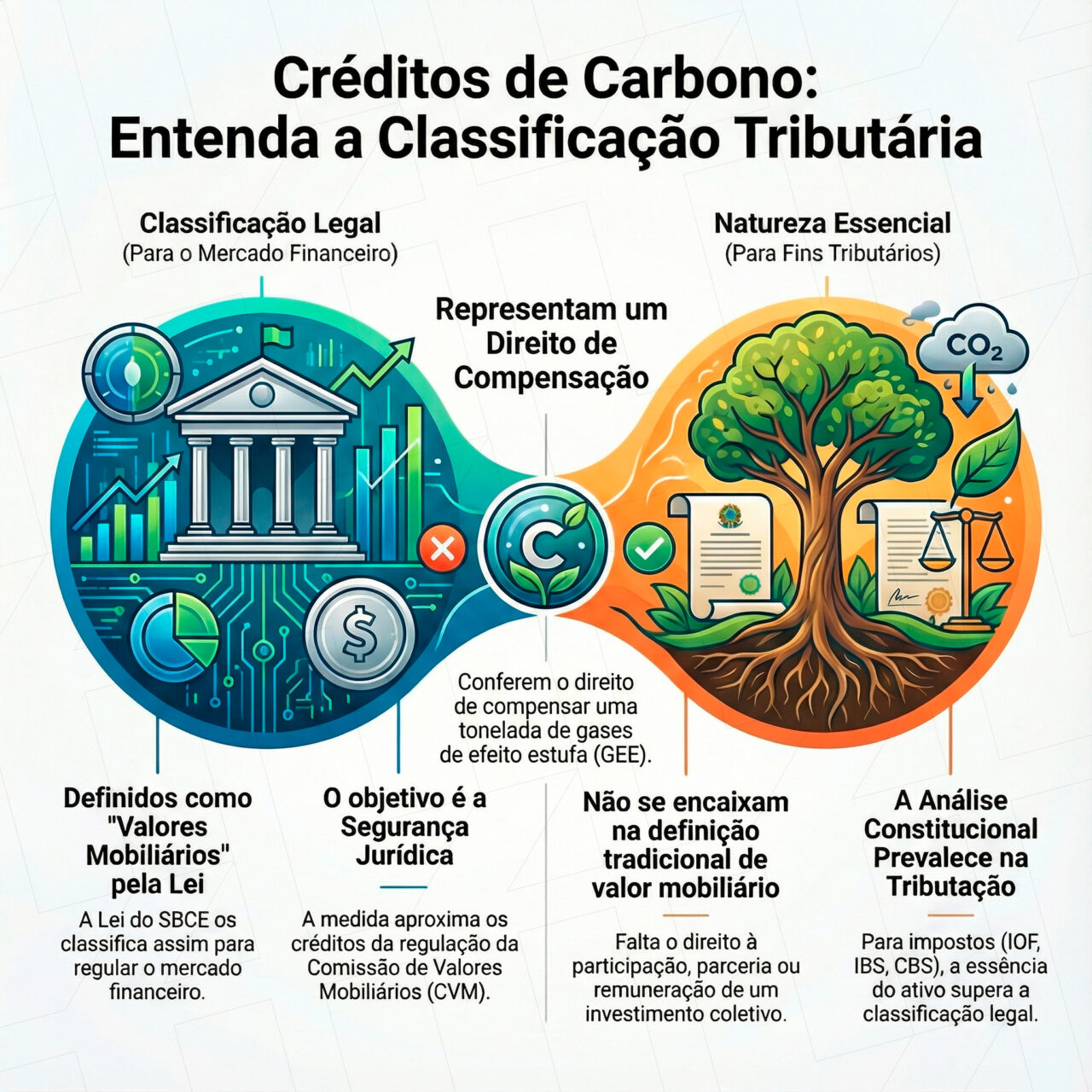

Com a criação do SBCE, os créditos de carbono passaram a ser tratados pela lei como “valores mobiliários” para fins de organização e supervisão do mercado. Isso aumenta segurança regulatória, mas não resolve — e nem poderia resolver por si só — uma questão decisiva para empresas: qual é o enquadramento tributário correto das operações com créditos de carbono, especialmente quando a discussão envolve materialidades constitucionais, IOF e, no horizonte, IBS e CBS.

A armadilha é conceitual: classificação regulatória não equivale automaticamente a natureza tributária. Se a estratégia da empresa for “seguir o rótulo” sem avaliar materialidade, competência e fato gerador, o risco vira passivo silencioso.

Por Thiago Leite — Especialista em Inteligência Tributária e Sócio da L4 Taxx.

O que a lei do SBCE quis resolver (e o que ela não resolve)

O SBCE busca criar um mercado com regras claras de integridade, registro, rastreabilidade e governança, reduzindo assimetria informacional e elevando confiança. Ao aproximar os créditos do universo regulado, o objetivo é organizar o mercado e coibir distorções.

O que isso não resolve por si só: tributação não nasce do rótulo. A Constituição estrutura competências tributárias por materialidades (renda, consumo, operações financeiras, patrimônio etc.). Por isso, o enquadramento fiscal precisa responder a perguntas objetivas:

- Qual é o fato econômico (compensação ambiental, intermediação, investimento, prestação de serviço, cessão de direito)?

- Há remuneração por esforço de terceiros e expectativa de retorno financeiro (típico de investimento coletivo), ou há apenas direito de compensar emissões?

- A operação se aproxima de negociação de ativo ambiental ou de contrato de investimento?

Análise técnica — Thiago Leite

“Crédito de carbono virou ‘valor mobiliário’ no SBCE para dar governança ao mercado. Mas, do ponto de vista tributário, a pergunta não é como a lei batizou o instrumento — é qual materialidade a operação realiza.

Se a empresa tratar o rótulo como resposta automática, corre o risco de errar o enquadramento de IOF, errar a leitura de incidência (ou não incidência) no consumo e, pior, construir uma documentação que não sustenta prova. Em temas novos, o passivo nasce de uma combinação perigosa: contrato mal desenhado + operação sem trilha + classificação por atalho.

O caminho seguro é simples (e trabalhoso): mapear o fluxo, qualificar o fato gerador, padronizar contratos e evidências e só então escalar.”

— Thiago Leite, L4 Taxx

Por que “valor mobiliário” (regulatório) não encerra a discussão tributária

Em termos técnicos, valores mobiliários costumam envolver investimento coletivo com expectativa de remuneração ligada ao esforço de terceiros. Já o crédito de carbono, na sua natureza essencial, é um direito de compensação (uma tonelada de GEE) — o que não equivale, automaticamente, a participação societária ou promessa de retorno.

No campo tributário, a discussão tende a se organizar em três frentes:

- Competência: qual ente e qual tributo pode incidir sobre qual materialidade;

- Fato gerador real: venda/cessão, intermediação, serviço, investimento, compensação (“retirement”);

- Prova: contratos, lastro, registro, custódia, regras de integridade e documentação do ciclo.

Alerta L4 Taxx – o risco não é a tese: é a classificação operacional errada

No SBCE, a empresa pode “acertar a intenção” e errar o enquadramento. O risco típico aparece quando:

- O contrato descreve investimento (retorno, performance, gestão de terceiros), mas a empresa tenta tratar como simples compensação;

- A operação é habitual, com intermediação e margem, mas é documentada como evento isolado;

- Há serviço embutido (originação, certificação, auditoria, gestão), sem segregação clara;

- Faltam evidências do ciclo do crédito (origem, registro, titularidade, aposentadoria/uso).

Comparativo: Regulação x Tributação na prática

| Dimensão | Leitura regulatória (SBCE) | Leitura tributária (risco real) | Pergunta do C-level |

|---|---|---|---|

| Objeto | Organizar e supervisionar o mercado | Qualificar a materialidade e o fato gerador | “Estamos enquadrando pelo fato ou pelo rótulo?” |

| Governança | Regras de integridade e transparência | Prova documental e rastreabilidade para fiscalização | “Nossa trilha probatória sustenta auditoria?” |

| Modelo de receita | Permite estruturas e intermediários | Intermediação/serviço pode mudar incidência e obrigações | “A margem vem de ativo ou de serviço?” |

| Escala | Mercado tende a ganhar volume | Habitualidade eleva risco de requalificação | “Se dobrarmos volume, o risco cresce linearmente ou exponencialmente?” |

Checklist L4 Taxx — Enquadramento tributário seguro em operações com créditos de carbono

- 1) Mapa do ciclo: origem do crédito, registro, titularidade, transferência, aposentadoria/uso (retirement);

- 2) Finalidade econômica: compensação própria, revenda, intermediação, estrutura para terceiros, hedge/posicionamento;

- 3) Habitualidade: frequência, volume e recorrência (ponto crítico para requalificação);

- 4) Contratos: objeto, preço, responsabilidades, garantias, cláusulas de integridade e compliance SBCE;

- 5) Segregação de receita: separar “ativo” x “serviço” (originação, auditoria, gestão, corretagem, consultoria);

- 6) Evidências: laudos, certificações, registros, logs, conciliações e trilha de auditoria;

- 7) Matriz de incidência: hipóteses tributárias por tipo de operação (cessão, serviço, intermediação, investimento);

- 8) Controles internos: aprovação, alçadas, KYC/contraparte, prevenção a fraude e dupla contagem;

- 9) Governança fiscal: parecer interno, racionalidade do enquadramento e repositório de documentos;

- 10) Monitoramento: revisão trimestral do modelo à luz de atos infralegais, orientações e prática fiscalizatória.

Modelo de scoring (0–100) — risco tributário e probatório em créditos de carbono

Use este scoring para priorizar ações. Quanto maior o score, maior o risco de autuação/glosa/requalificação e maior a urgência de reestruturar contratos, evidências e processos.

| Critério | Peso | Como pontuar (0 / 5 / 10) |

|---|---|---|

| Habitualidade e escala | 20 | 0: eventual | 5: recorrente | 10: alta recorrência/volume |

| Segregação “ativo x serviço” | 15 | 0: segregado | 5: parcial | 10: inexistente |

| Qualidade contratual | 15 | 0: robusto | 5: lacunas | 10: genérico/ambíguo |

| Trilha probatória e rastreabilidade | 20 | 0: completa | 5: parcial | 10: frágil/dispersa |

| Risco de requalificação (estrutura “parece investimento”) | 20 | 0: não parece | 5: fronteira | 10: alto risco |

| Governança e controles internos | 10 | 0: formal | 5: parcial | 10: inexistente |

Leitura do score: 0–30 (baixo) | 31–60 (moderado) | 61–80 (alto) | 81–100 (crítico).

Estudos de Caso L4 Taxx – Governança e enquadramento seguro em créditos de carbono

Os estudos de caso a seguir têm como objetivo demonstrar, de forma prática, como a classificação operacional (contratos, evidências e modelo de receita) define o risco tributário em mercados novos — e como uma atuação preventiva transforma ambiguidade em previsibilidade.

Estudo de Caso 1 – Grupo industrial com estratégia de compensação e compra recorrente

- Contexto: empresa inicia política de neutralização e passa a comprar créditos com recorrência.

- Desafio: evitar que recorrência e contratos genéricos gerem requalificação e insegurança fiscal.

- Diagnóstico L4 Taxx: risco moderado por habitualidade sem trilha probatória completa do ciclo do crédito.

- Plano de ação: padronização contratual, repositório de evidências (registro, titularidade e retirement) e matriz de incidência por tipo de operação.

- Resultado: previsibilidade, redução de risco de questionamento e governança auditável.

Estudo de Caso 2 – Empresa de serviços com intermediação e receita híbrida

- Contexto: operação mistura margem de ativo e serviços (originação/gestão), sem segregação clara.

- Desafio: evitar incidência indevida e glosas por falta de separação “ativo x serviço”.

- Diagnóstico L4 Taxx: risco alto por receita híbrida documentada como “compra e venda” simples.

- Plano de ação: reestruturação contratual, segregação de receitas, criação de trilha de prestação (SLA, entregáveis, aceite) e governança de preços.

- Resultado: redução do risco de requalificação e aumento da robustez probatória em fiscalizações.

Estudo de Caso 3 – Estrutura com “cara” de investimento e expectativa de retorno

- Contexto: tese comercial apresentada como performance/retorno, com gestão de terceiros.

- Desafio: evitar que o desenho gere enquadramentos e obrigações incompatíveis com a operação pretendida.

- Diagnóstico L4 Taxx: risco crítico por linguagem, promessa e estrutura que aproximam a operação de investimento coletivo.

- Plano de ação: redesenho do modelo, revisão de materiais comerciais, governança de compliance e documentação orientada a materialidade real.

- Resultado: mitigação do risco de requalificação e alinhamento entre forma jurídica e substância econômica.

FAQ – principais dúvidas sobre créditos de carbono, SBCE e tributação

Se a lei chama de “valor mobiliário”, então sempre incide tributo como se fosse produto financeiro?

Não necessariamente. A tributação depende do fato gerador e da materialidade. O rótulo regulatório não substitui a análise constitucional e operacional do que está ocorrendo na prática.

Crédito de carbono é “bem”, “serviço” ou “direito” para fins de IBS e CBS?

Depende da estrutura jurídica e do fluxo econômico. O ponto crítico é qualificar a operação (cessão onerosa, prestação de serviço, intermediação, uso/retirement) e documentar isso de forma consistente.

Intermediação e consultoria ambiental mudam o risco tributário?

Sim. Quando há serviço embutido (originação, auditoria, gestão), a falta de segregação contratual e de receita costuma ser um gatilho de risco.

Operar com alta frequência pode mudar meu enquadramento?

Pode. Habitualidade é um dos fatores mais relevantes para requalificação e para exigir controles mais rígidos, sobretudo em mercados novos e com fiscalização em amadurecimento.

Qual é o erro mais comum em empresas que começam a operar créditos de carbono?

Tratar o tema como “ESG” e não como “operações + contratos + tributos”. O passivo nasce quando a empresa escala sem trilha probatória e sem matriz de incidência.

Quais documentos são indispensáveis para reduzir risco?

Contratos bem definidos, evidências de registro/titularidade, logs de transferência, documentação de retirement/uso e trilha de segregação de serviços (quando houver).

Quando vale a pena aplicar scoring e checklist?

Antes de escalar volume, antes de estruturar produtos para terceiros e antes de assinar contratos padrão. O custo é menor no desenho do que na correção após autuação.

Conclusão: no SBCE, segurança jurídica exige separar “governança de mercado” de “materialidade tributária”

A lei do SBCE dá um passo importante para organizar o mercado de créditos de carbono, mas o risco tributário permanece quando empresas confundem rótulo regulatório com enquadramento fiscal. O caminho seguro passa por método: qualificar a operação, segregar receitas, construir trilha probatória e governar o ciclo do crédito. Em mercados novos, vence quem estrutura antes de escalar.

Como a L4 Taxx pode apoiar sua empresa

Leitura estratégica e matriz de incidência

- Qualificação do fato gerador por tipo de operação (compra, venda, intermediação, retirement, estruturação);

- Mapa de riscos por materialidade (financeira, consumo, serviços, cessão de direitos);

- Orientação para decisões executivas com previsibilidade.

Governança, contratos e prova

- Padronização contratual e segregação “ativo x serviço”;

- Trilha probatória completa do ciclo do crédito (registro, titularidade, transferência, uso);

- Controles internos, alçadas e repositório auditável.

Checklist + scoring como rotina

- Aplicação do checklist em operações e contrapartes;

- Score de risco para priorização de correções e investimentos em controle;

- Revisões periódicas orientadas a fiscalização e contencioso preventivo.

Quer operar créditos de carbono com segurança fiscal e probatória?

A L4 Taxx estrutura o enquadramento tributário, padroniza contratos e organiza evidências para reduzir risco de requalificação e passivos ocultos no SBCE.