Erros na declaração do Imposto de Renda da Pessoa Física (IRPF) raramente decorrem de má-fé. Na maioria dos casos, eles nascem de mitos repetidos ano após ano sobre isenção, deduções e obrigatoriedade de declarar. O problema é que, em um ambiente de cruzamento massivo de dados, essas crenças equivocadas se transformam em inconsistências, malha fina e, em alguns casos, multas relevantes.

A Receita Federal não trabalha mais com “declaração isolada”. Rendimentos, patrimônio, gastos, movimentações financeiras e informações prestadas por terceiros são analisados de forma integrada. Por isso, entender o que é mito — e o que é regra — deixou de ser detalhe e passou a ser proteção patrimonial.

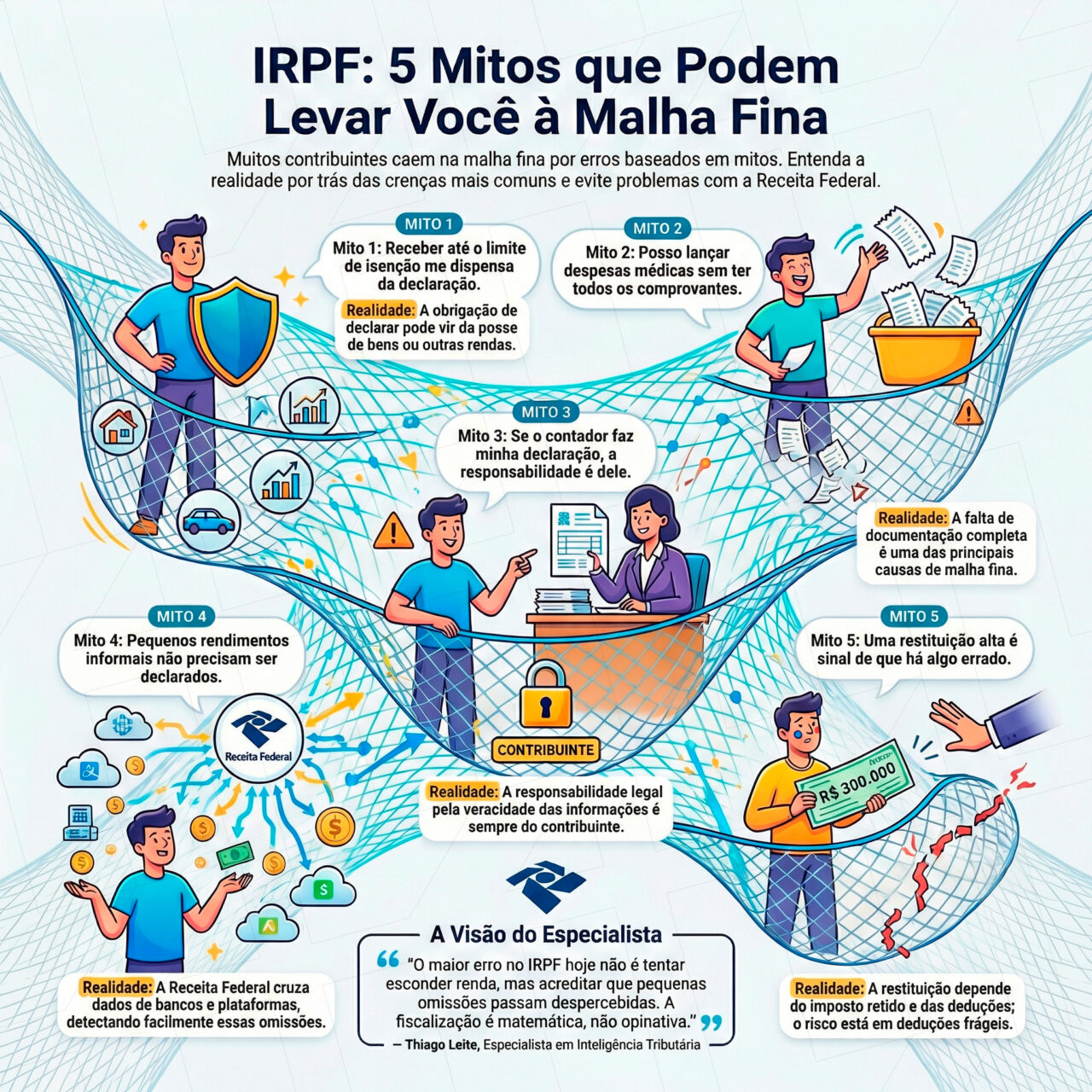

Por Thiago Leite — Especialista em Inteligência Tributária e Sócio da L4 Taxx.

Por que mitos no IRPF viram risco real

A lógica da fiscalização mudou. Hoje, o erro mais comum não é “fraude sofisticada”, mas:

- informação omitida por desconhecimento;

- dedução sem lastro documental;

- interpretação equivocada de isenção;

- confiança excessiva de que “ninguém vai notar”.

Com dados de bancos, cartórios, planos de saúde, imobiliárias, plataformas digitais e declarações cruzadas, esses erros deixam rastro.

Os cinco mitos mais comuns no IRPF

1. “Receber até o limite de isenção dispensa a declaração”

Mito. O limite de isenção refere-se ao imposto devido, não à obrigação de declarar. A posse de bens, ganhos de capital, operações em bolsa, rendimentos isentos elevados ou atividade rural podem obrigar a entrega da declaração, mesmo sem imposto a pagar.

2. “Despesas médicas podem ser lançadas sem comprovação”

Mito. Despesas médicas são dedutíveis, mas exigem documentação idônea: identificação do prestador, do beneficiário, data, valor e forma de pagamento. A ausência de comprovantes é uma das principais causas de malha fina.

3. “Restituição alta significa que algo está errado”

Mito. Restituição elevada, por si só, não indica erro. Ela depende do imposto retido na fonte, das deduções legais e da composição da renda. O risco surge quando o valor decorre de deduções frágeis ou inconsistentes com a renda declarada.

4. “Se eu contratar um contador, a responsabilidade deixa de ser minha”

Mito. O contador auxilia, mas a responsabilidade legal pela veracidade das informações é sempre do contribuinte. Informações incompletas ou incorretas fornecidas ao profissional não transferem a responsabilidade àquele que declarou.

5. “Rendimentos informais pequenos não precisam ser declarados”

Mito. Aluguéis, trabalhos autônomos, serviços ocasionais, rendas digitais ou ganhos no exterior devem ser declarados quando atingem critérios legais. A Receita cruza dados de plataformas, bancos e terceiros — omissão é facilmente detectada.

Análise técnica — Thiago Leite

“O maior erro no IRPF hoje não é tentar esconder renda, mas acreditar que pequenas omissões passam despercebidas. A fiscalização é matemática, não opinativa.

Quando o contribuinte age com base em mitos, ele cria inconsistências entre renda, patrimônio e padrão de vida. E é exatamente aí que a malha fina atua. Declarar bem não é pagar mais imposto — é reduzir risco, proteger patrimônio e evitar desgaste futuro.”

— Thiago Leite, L4 Taxx

Comparativo executivo: crença comum x realidade fiscal

| Crença | Realidade | Risco prático |

|---|---|---|

| Isenção dispensa declaração | Outros critérios podem obrigar a declarar | Omissão formal |

| Despesa médica sempre dedutível | Exige comprovação completa | Glosa automática |

| Restituição alta é erro | Depende da composição da renda | Falso senso de risco |

| Contador assume responsabilidade | Responsabilidade é do contribuinte | Autuação direta |

| Renda informal é irrelevante | Cruzamento detecta omissões | Multa e juros |

Estudos de Caso L4 Taxx – IRPF e prevenção de malha fina

Os exemplos abaixo mostram como erros simples, baseados em mitos, geram passivos — e como a correção preventiva reduz risco e custo.

Estudo de Caso 1 – Profissional liberal com rendimentos “eventuais”

- Contexto: rendas pontuais não declaradas.

- Desafio: inconsistência entre depósitos bancários e IRPF.

- Plano L4 Taxx: regularização, carnê-leão e retificação.

- Resultado: saída da malha fina e redução de multa.

Estudo de Caso 2 – Contribuinte com despesas médicas sem lastro

- Contexto: deduções elevadas e documentação incompleta.

- Desafio: glosa integral pela Receita.

- Plano L4 Taxx: reorganização documental e defesa administrativa.

- Resultado: redução do valor glosado.

Estudo de Caso 3 – Pessoa física com patrimônio incompatível

- Contexto: crescimento patrimonial sem lastro claro.

- Desafio: questionamento por evolução patrimonial.

- Plano L4 Taxx: reconstrução da origem dos recursos.

- Resultado: regularização sem autuação.

Conclusão: no IRPF, erro simples custa caro

O Imposto de Renda da Pessoa Física não pune desconhecimento, mas cobra consistência. Mitos repetidos geram decisões equivocadas que se acumulam até virar problema. Declarar corretamente não é um exercício burocrático — é uma forma de proteção patrimonial em um ambiente de fiscalização cada vez mais inteligente.

Como a L4 Taxx pode apoiar sua declaração

Diagnóstico preventivo

- Revisão de rendimentos, bens e deduções;

- Identificação de pontos de risco;

- Orientação antes do envio.

Regularização e defesa

- Retificação de declarações;

- Organização documental;

- Atuação em malha fina.

Planejamento e previsibilidade

- Estruturação de renda e patrimônio;

- Redução de risco fiscal futuro;

- Alinhamento entre renda, patrimônio e declaração.

IRPF bem feito não chama atenção. IRPF mal feito chama a Receita.

A L4 Taxx ajuda você a declarar com segurança, consistência e tranquilidade.

Simulador Reforma Tributária (IBS/CBS)

Analise o impacto no seu Fluxo de Caixa (Split Payment) e na Carga Tributária Líquida.

Perfil da Empresa

Dados Financeiros

Preenchimento obrigatório.

Ex: Matéria-prima, Energia, Telecom, Aluguéis (PJ), Serviços tomados.

Seu faturamento anualizado ultrapassa o limite permitido para o .

⚡ Split Payment

Valor estimado retido automaticamente na liquidação financeira:

Carga Atual

- Regime: ...

- Porte: ...

- Setor: ...

Novo Cenário

- Débito (Venda): R$ 0,00

- Crédito (Compra): R$ 0,00

Memória de Cálculo

- Base de Cálculo: R$ 0,00

- Base de Crédito: R$ 0,00

- Alíquota Anterior: 0%

- Método: Cumulativo