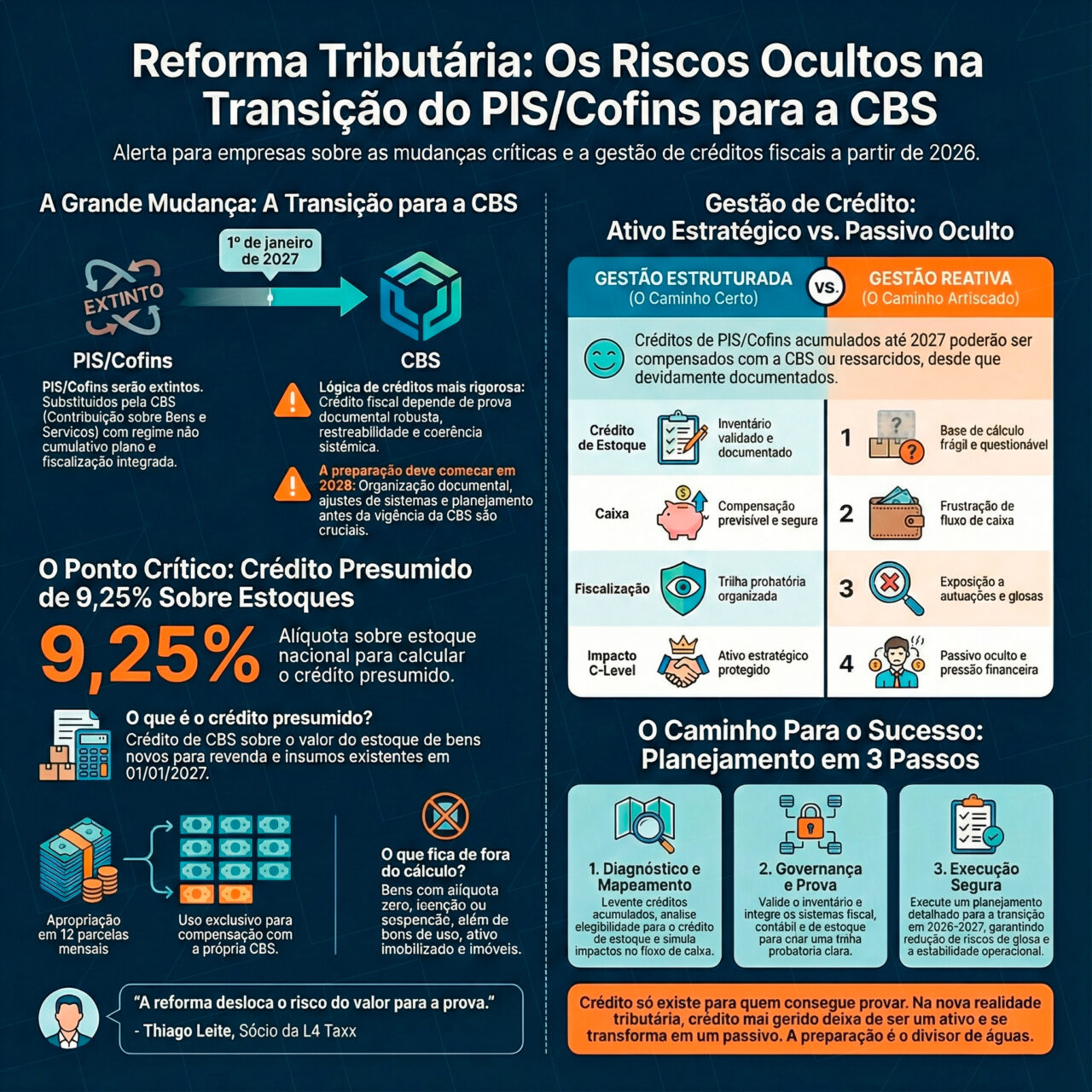

A Reforma Tributária do Consumo extingue o PIS/Pasep e a Cofins a partir de 1º de janeiro de 2027 e introduz um novo regime de créditos vinculados à Contribuição sobre Bens e Serviços (CBS). O ponto mais sensível dessa transição está no tratamento dos créditos acumulados e, especialmente, na criação de créditos presumidos de CBS sobre estoques existentes — um tema que afeta diretamente caixa, governança fiscal e risco de fiscalização.

Embora a cobrança efetiva da CBS comece em 2027, as obrigações acessórias, ajustes sistêmicos e organização documental devem iniciar já em 2026. Empresas que não estruturarem esse processo com antecedência tendem a perder créditos ou transformar ativos fiscais em passivos ocultos.

Por Thiago Leite — Especialista em Inteligência Tributária e Sócio da L4 Taxx.

O que muda com a extinção do PIS/Cofins em 2027

A Lei Complementar nº 214/2025 estabelece que, a partir de 1º de janeiro de 2027:

- PIS/Pasep e Cofins deixam de existir;

- Esses tributos são substituídos pela CBS, com regime não cumulativo pleno;

- Créditos passam a ter lógica financeira e documental mais rigorosa;

- O fisco passa a operar com maior integração e fiscalização assistida.

Na prática, a reforma altera não apenas a alíquota, mas a forma como o crédito nasce, é validado e pode ser utilizado.

Tratamento dos créditos acumulados de PIS/Cofins

A transição preserva, em tese, os direitos creditórios já constituídos, mas impõe regras claras:

- Créditos não utilizados até 2027 poderão ser:

- compensados com a CBS;

- ressarcidos em dinheiro;

- ou compensados com outros tributos federais, desde que devidamente documentados.

- Operações canceladas ou devolvidas após 01/01/2027 geram apenas crédito de CBS, utilizável exclusivamente contra CBS;

- Créditos de depreciação e amortização do PIS/Cofins convertem-se em créditos presumidos de CBS.

O ponto crítico é que o crédito deixa de ser apenas “contábil” e passa a depender de prova robusta, rastreabilidade e coerência sistêmica.

Crédito presumido de CBS sobre estoques: o ponto mais sensível

Para empresas submetidas ao regime cumulativo de PIS/Cofins ou à substituição tributária, a reforma criou um crédito presumido relevante:

- Alíquota: 9,25%;

- Base: valor do estoque nacional existente em 01/01/2027;

- Abrangência: bens novos para revenda e insumos;

- Exclusões: bens com alíquota zero, isenção, suspensão ou não incidência, além de bens de uso, ativo imobilizado e imóveis;

- Apropriação: em 12 parcelas mensais, até 30/06/2027;

- Uso: exclusivamente para compensação com CBS.

A regulamentação sobre critérios de valoração do estoque ainda será detalhada, o que eleva o risco interpretativo e a necessidade de preparo antecipado.

Análise técnica — Thiago Leite

“A extinção do PIS/Cofins não elimina o problema dos créditos — ela o transforma. O crédito de estoque parece um benefício, mas só se materializa para quem tiver controle, documentação e coerência entre fiscal, contábil e estoque físico.

Quem tratar isso como simples cálculo de 9,25% corre o risco de perder o crédito ou sofrer glosa futura. A reforma desloca o risco do valor para a prova.”

— Thiago Leite, L4 Taxx

Comparativo executivo: Crédito bem estruturado x Crédito mal gerido

| Dimensão | Gestão estruturada | Gestão reativa | Impacto C-level |

|---|---|---|---|

| Crédito de estoque | Inventário validado e documentado | Base frágil e questionável | Risco de glosa |

| Caixa | Compensação previsível | Frustração de fluxo | Pressão financeira |

| Fiscalização | Trilha probatória organizada | Exposição a autuação | Passivo oculto |

Estudos de Caso L4 Taxx – Créditos, Estoques e Transição para CBS

Os casos abaixo ilustram como empresas em diferentes estágios de maturidade conseguiram proteger créditos e reduzir riscos na transição.

Estudo de Caso 1 – Atacadista com estoque elevado

- Contexto: grande volume de mercadorias para revenda.

- Desafio: validar base de crédito de 9,25%.

- Plano L4 Taxx: conciliação fiscal-contábil e inventário assistido.

- Resultado: crédito preservado sem risco de glosa.

Estudo de Caso 2 – Indústria com créditos acumulados

- Contexto: saldos relevantes de PIS/Cofins.

- Desafio: conversão para CBS sem perda econômica.

- Plano L4 Taxx: mapeamento de créditos e estratégia de compensação.

- Resultado: previsibilidade de uso e impacto positivo no caixa.

Estudo de Caso 3 – Empresa de serviços com estoque residual

- Contexto: pouca familiaridade com gestão de estoque.

- Desafio: risco de perda do crédito presumido.

- Plano L4 Taxx: revisão cadastral e exclusões corretas.

- Resultado: mitigação de risco e conformidade fiscal.

Conclusão: crédito só existe para quem consegue provar

A extinção do PIS/Cofins e a criação de créditos de CBS não representam, por si só, ganho automático. O verdadeiro divisor de águas será a capacidade das empresas de organizar estoque, documentos e sistemas antes de 2027. Na reforma, crédito mal gerido deixa de ser ativo e vira passivo.

Como a L4 Taxx pode apoiar sua empresa

Diagnóstico e mapeamento de créditos

- Levantamento de créditos acumulados;

- Análise de elegibilidade ao crédito de estoque;

- Simulações de impacto em caixa.

Governança e prova

- Inventário validado;

- Integração fiscal, contábil e sistêmica;

- Trilha probatória preparada para fiscalização.

Execução segura da transição

- Planejamento para 2026–2027;

- Redução de risco de glosas;

- Estabilidade operacional.

Crédito de CBS é ativo estratégico. Mas só para quem se prepara.

A L4 Taxx transforma regras complexas da reforma em processos claros, prova e previsibilidade financeira.

Simulador Reforma Tributária (IBS/CBS)

Analise o impacto no seu Fluxo de Caixa (Split Payment) e na Carga Tributária Líquida.

Perfil da Empresa

Dados Financeiros

Preenchimento obrigatório.

Ex: Matéria-prima, Energia, Telecom, Aluguéis (PJ), Serviços tomados.

Seu faturamento anualizado ultrapassa o limite permitido para o .

⚡ Split Payment

Valor estimado retido automaticamente na liquidação financeira:

Carga Atual

- Regime: ...

- Porte: ...

- Setor: ...

Novo Cenário

- Débito (Venda): R$ 0,00

- Crédito (Compra): R$ 0,00

Memória de Cálculo

- Base de Cálculo: R$ 0,00

- Base de Crédito: R$ 0,00

- Alíquota Anterior: 0%

- Método: Cumulativo