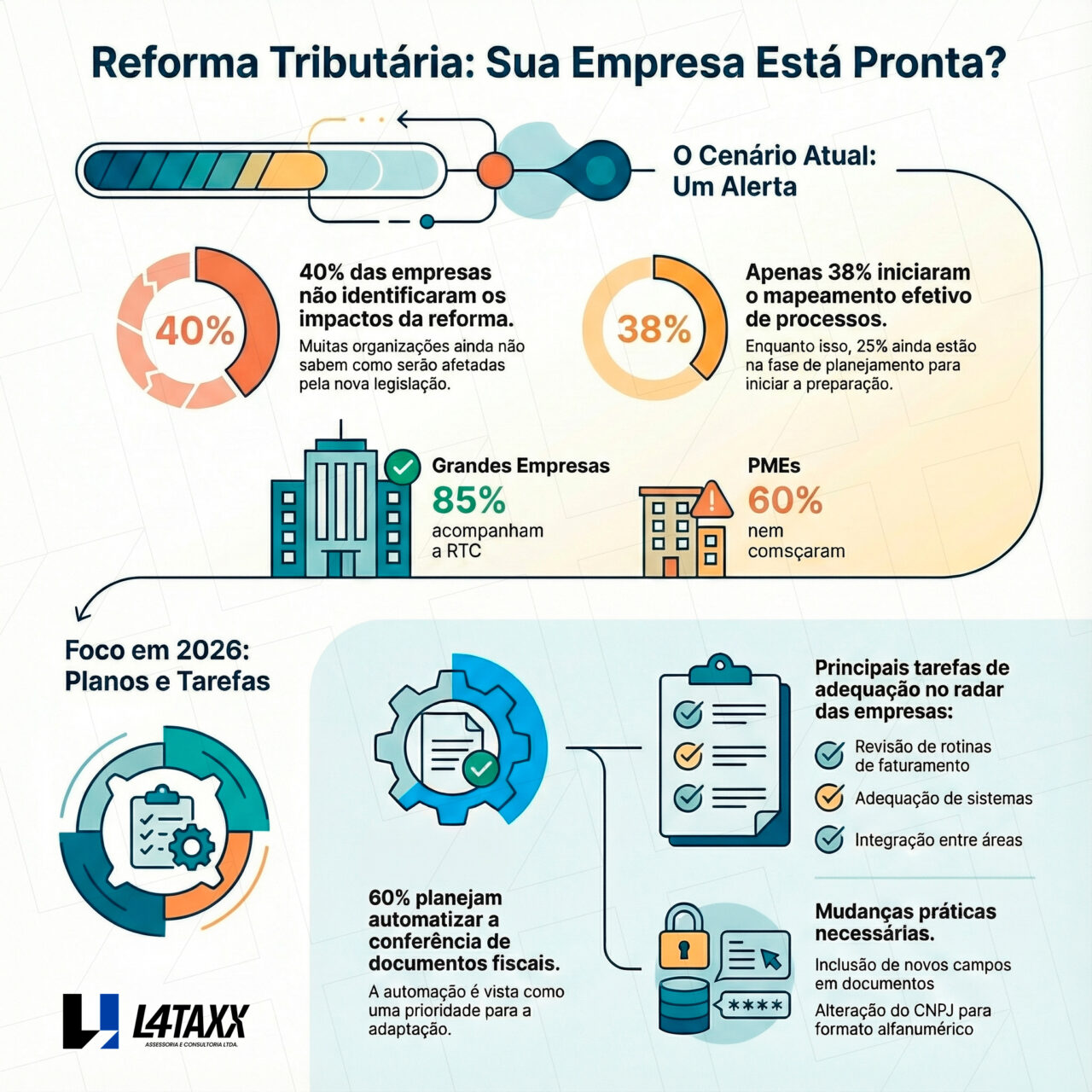

Uma pesquisa recente da Qive revela um dado alarmante: 40% das empresas brasileiras afirmam não ter identificado impactos relevantes da Reforma Tributária do Consumo (RTC). Em um cenário em que a reforma já está em vigor e entra em fase técnica a partir de 2026, o número expõe um risco operacional silencioso — não compreender o impacto não significa ausência de risco, mas ausência de preparo.

O levantamento ouviu 406 profissionais de empresas de diferentes portes e setores e indica que a maioria das organizações ainda trata a reforma como um tema futuro, quando, na prática, os ajustes técnicos, cadastrais e sistêmicos já deveriam estar em andamento.

Por Thiago Leite — Especialista em Inteligência Tributária e Sócio da L4 Taxx.

O que a pesquisa Qive revela sobre a preparação das empresas

Os dados mostram um descompasso relevante entre o avanço regulatório e a maturidade operacional das empresas:

- 40% das empresas não identificaram impactos da reforma;

- 25% afirmam que ainda pretendem iniciar a preparação;

- 38% começaram algum mapeamento efetivo;

- Entre PMEs, 60% ainda não iniciaram qualquer ação;

- Entre grandes empresas, 85% já acompanham notas técnicas e propostas da RTC.

O contraste por porte indica que governança e capacidade de antecipação são fatores críticos de sobrevivência no novo sistema.

Análise técnica — Thiago Leite

“O dado mais preocupante da pesquisa não é que 40% das empresas não estejam prontas. É que elas acreditam que não há impacto relevante. Na Reforma Tributária, o risco não se manifesta primeiro no imposto, mas no processo.

Quem não mapeia impacto agora tende a descobrir o problema quando o crédito é bloqueado, quando o fornecedor erra ou quando o sistema não conversa com o fisco. Em 2026, a fiscalização será assistida, automatizada e probatória. A ausência de preparo vira passivo silencioso.”

— Thiago Leite, L4 Taxx

O que muda na prática a partir de 2026

Segundo a pesquisa, mais de 60% das empresas planejam reforçar controles em 2026, com foco em:

- Automação ou aumento da periodicidade de conferência de documentos fiscais;

- Revisão de rotinas de faturamento, compliance e integração entre áreas;

- Adequação de sistemas e layouts fiscais;

- Inclusão de novos campos obrigatórios;

- Alteração do CNPJ para o formato alfanumérico.

O problema é que essas ações, quando iniciadas apenas em 2026, tendem a ocorrer sob pressão, com maior custo e menor margem de erro.

Alerta L4 Taxx – não identificar impacto é o maior risco

Na Reforma Tributária do Consumo, o risco não está apenas em pagar mais imposto, mas em:

- Perder créditos por erro sistêmico;

- Assumir custo por falha de fornecedor;

- Sofrer bloqueios automáticos na apuração assistida;

- Não conseguir sustentar prova em fiscalizações futuras.

Comparativo: Empresas preparadas x Empresas reativas

| Dimensão | Empresas preparadas | Empresas reativas | Impacto C-level |

|---|---|---|---|

| Leitura da reforma | Projeto estratégico | Tema futuro | Surpresa operacional |

| Sistemas | Adaptados com antecedência | Ajustes emergenciais | Custo e instabilidade |

| Créditos | Gestão ativa e validada | Perda por erro de processo | Impacto direto em caixa |

Estudos de Caso L4 Taxx – Preparação e Redução de Risco na RTC

Os estudos abaixo demonstram como empresas em diferentes estágios de maturidade conseguiram reduzir riscos ao antecipar a preparação para a Reforma Tributária do Consumo.

Estudo de Caso 1 – PME sem mapeamento de impacto

- Contexto: empresa sem leitura estruturada da RTC.

- Desafio: desconhecimento de impactos em crédito e faturamento.

- Plano L4 Taxx: diagnóstico rápido e priorização de riscos.

- Resultado: redução de passivos ocultos antes da fase técnica.

Estudo de Caso 2 – Empresa de médio porte em fase de adaptação

- Contexto: ajustes iniciados tardiamente.

- Desafio: integração entre fiscal, TI e compras.

- Plano L4 Taxx: redesenho de processos e validação sistêmica.

- Resultado: ganho de previsibilidade e redução de retrabalho.

Estudo de Caso 3 – Grande empresa com governança estruturada

- Contexto: acompanhamento técnico desde 2023.

- Desafio: evitar perda de crédito por terceiros.

- Plano L4 Taxx: trilha probatória e gestão de fornecedores.

- Resultado: estabilidade operacional na transição.

Conclusão: 2026 não será o começo, será a prova

A pesquisa da Qive deixa claro que a Reforma Tributária do Consumo não falhará por falta de lei, mas por falta de preparo. Empresas que ainda não identificaram impactos tendem a descobrir o problema quando o custo já estiver materializado. Antecipar-se não é opção estratégica — é condição de sobrevivência.

Como a L4 Taxx pode apoiar sua empresa

Diagnóstico e leitura estratégica

- Mapeamento de impactos da RTC;

- Identificação de riscos operacionais;

- Simulações de cenários.

Governança e execução

- Integração fiscal, contábil e tecnológica;

- Organização de evidências;

- Preparação para apuração assistida.

Prevenção de passivos ocultos

- Validação de fornecedores;

- Redução de erros sistêmicos;

- Estratégia orientada à estabilidade.

Ignorar o impacto hoje custa pouco. Corrigir em 2026 custará caro.

A L4 Taxx transforma a complexidade da reforma em processos claros, governança e decisões seguras.