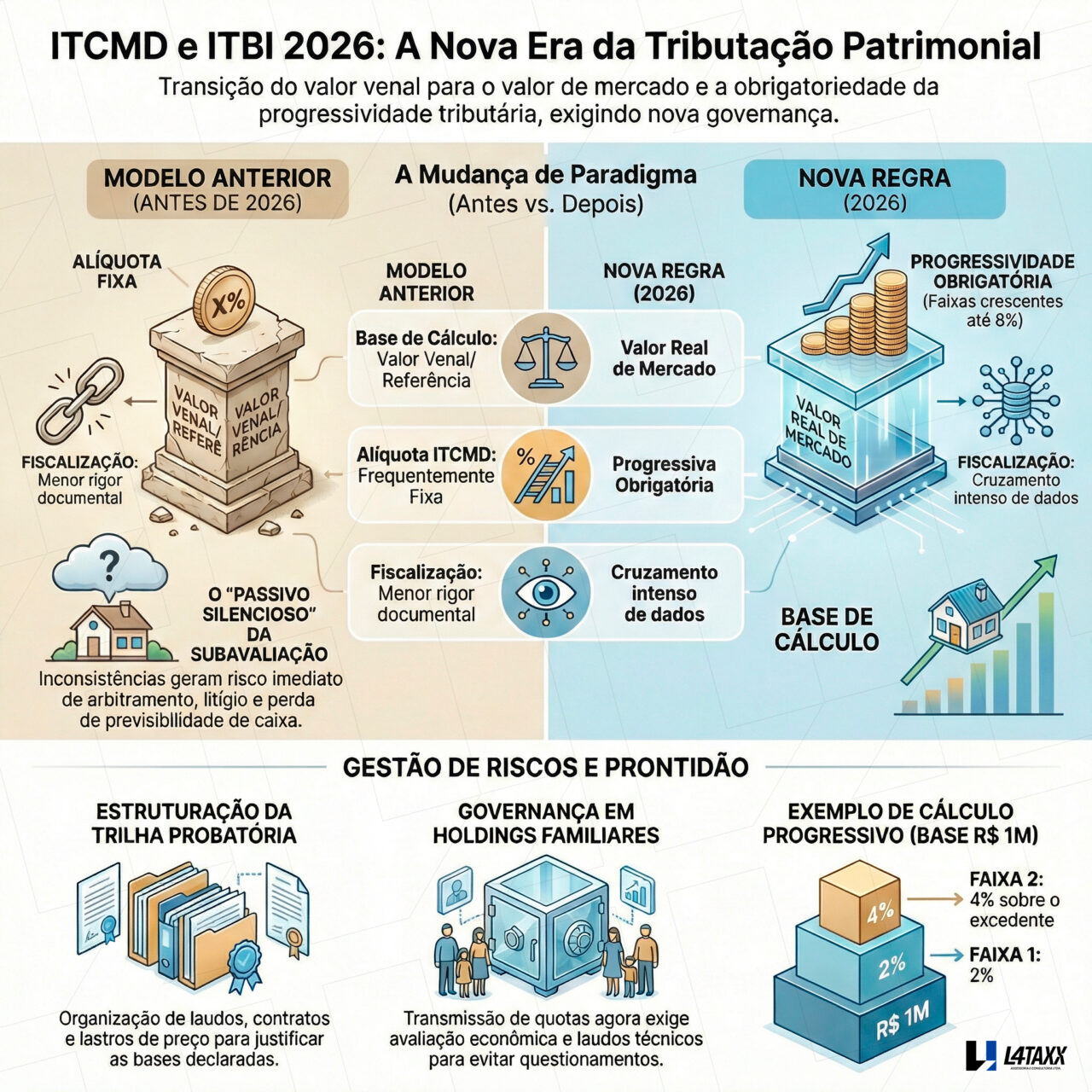

ITCMD e ITBI deixaram de ser “detalhe cartorial” e viraram tema de risco fiscal e de planejamento patrimonial em 2026. A Reforma Tributária elevou o nível de exigência: progressividade obrigatória no ITCMD, base mais aderente ao valor de mercado e um ambiente de fiscalização mais padronizada — o que reduz margem para subavaliação e aumenta a necessidade de prova, governança e documentação.

Em termos práticos, o recado é simples: a decisão errada não gera apenas “imposto maior”. Ela pode gerar passivo silencioso, litígio e perda de previsibilidade de caixa em operações patrimoniais (herança, doação, reestruturação societária e transmissão imobiliária).

Por Thiago Leite — Especialista em Inteligência Tributária e Sócio da L4 Taxx.

O que mudou em 2026: a lógica de patrimônio entrou em fase operacional

A Reforma Tributária consolidou diretrizes nacionais que puxam o sistema para três movimentos:

- ITCMD com progressividade obrigatória (por faixas, conforme o valor transmitido);

- Base de cálculo mais aderente ao valor real/mercado (especialmente em imóveis e estruturas patrimoniais);

- Fiscalização e padronização com mais cruzamento de dados e menor tolerância a inconsistências.

ITCMD em 2026: o que é regra nacional e o que depende do seu estado

ITCMD é imposto estadual. Isso significa que:

- as faixas e alíquotas concretas continuam definidas por lei estadual;

- a Reforma Tributária estabelece normas gerais e diretrizes de harmonização;

- o desenho passa a exigir progressividade e maior consistência na base.

Teto do ITCMD: onde está o limite hoje

Mesmo com mudanças, existe um ponto estrutural que permanece como referência: a alíquota máxima do ITCMD é de 8%, estabelecida por ato normativo do Senado (vigente). Na prática, os estados podem escolher patamares inferiores, mas não ultrapassar esse teto sem mudança normativa específica.

Como calcular o ITCMD em 2026

A lógica do cálculo é por faixas (progressivo). Em vez de aplicar uma alíquota única sobre o total, você aplica alíquotas diferentes sobre parcelas da base, conforme cada faixa.

Passo 1 – Determine a base de cálculo

- Imóveis: tendência de apuração mais aderente a valor de mercado na data do fato gerador (óbito ou doação), com menor espaço para “valores de conveniência”;

- Participações societárias (holdings familiares): atenção à avaliação econômica e coerência documental (contratos, laudos, governança, histórico e justificativas);

- Bens no exterior: o desenho nacional aumenta exigência de regularidade e rastreabilidade (documentos e lastro).

Passo 2 – Identifique as faixas e alíquotas do seu estado

Em 2026, a tendência é que os estados avancem na adequação da progressividade. Um exemplo de referência (discussão pública) é São Paulo, com projeto que trabalha com alíquotas progressivas até 4%, usando faixas em UFESP (convertidas para reais conforme o ano).

Passo 3 – Faça o cálculo por faixas

Fórmula: ITCMD = Σ (parcela da base em cada faixa × alíquota da faixa)

Exemplo didático (modelo progressivo)

Suponha uma base total de R$ 1.000.000 e duas faixas:

- Faixa 1: até R$ 400.000 → 2%

- Faixa 2: acima de R$ 400.000 → 4%

Cálculo:

- Faixa 1: R$ 400.000 × 2% = R$ 8.000

- Faixa 2: R$ 600.000 × 4% = R$ 24.000

ITCMD total: R$ 32.000

Observação: as faixas e alíquotas reais dependem da lei do seu estado. O exemplo serve para demonstrar a lógica de progressividade.

ITBI em 2026: por que o “valor declarado” vira zona de risco

O ITBI é imposto municipal e incide nas transmissões onerosas de imóveis. Com as novas diretrizes, a base tende a se aproximar do valor de mercado, com possibilidade de contestação e procedimentos administrativos, reduzindo o espaço para subavaliações e elevando a necessidade de prova e coerência entre documentos (contrato, registro, financiamento, declarações e lastro do preço).

Análise técnica — Thiago Leite

“2026 inaugura uma mudança de mentalidade: patrimônio passa a ser tratado como ‘operação fiscalmente auditável’. Em ITCMD e ITBI, o erro não é só pagar mais imposto — é perder previsibilidade, abrir flanco documental e criar risco de arbitramento e contencioso por inconsistência de base.

Quem organiza governança, prova e dados agora tende a atravessar 2027–2033 com menos ruído e mais controle.”

— Thiago Leite, L4 Taxx

Alerta L4 Taxx – o passivo “nasce silencioso” em base e prova

- Subavaliação ou incoerência de base pode gerar arbitramento e litígio;

- Holdings sem laudo e governança viram alvo fácil de questionamento;

- Documentação desalinhada (contrato, registro, declarações e lastro) aumenta risco;

- Planejamento tardio costuma custar mais do que estruturação preventiva.

Comparativo: antes x depois (ITCMD e ITBI em 2026)

| Dimensão | Antes (mais flexibilidade) | Depois (2026 em diante) | Risco prático |

|---|---|---|---|

| ITCMD (alíquotas) | Estados com maior liberdade e, em alguns casos, alíquota fixa | Progressividade como diretriz obrigatória | Erro de faixa e ausência de estratégia por quinhão/doação |

| ITCMD (base) | Maior espaço para bases menos aderentes ao valor real | Tendência de valor de mercado e validação mais intensa | Arbitramento e contencioso por inconsistência documental |

| Holdings familiares | Discussões com viés mais contábil (depende do caso) | Maior exigência de avaliação econômica e prova | Planejamento sem laudo vira risco de base elevada |

| ITBI (base) | Discussão recorrente sobre valor venal/referência | Valor de mercado como referência com contestação/rito | Preço sem lastro vira passivo e atraso em registro |

Checklist L4 Taxx de prontidão patrimonial (ITCMD/ITBI) para 2026

- Base e avaliação: definir metodologia de avaliação (imóveis, quotas/ações, intangíveis) e documentação mínima;

- Trilha probatória: organizar laudos, contratos, registros, extratos, lastro de preço e justificativas;

- Governança: instituir responsáveis (RACI) entre jurídico, fiscal, contábil e financeiro;

- Estruturas patrimoniais: revisar holdings, acordos societários, doações com reserva, usufruto e regras sucessórias;

- Risco e caixa: simular cenários de ITCMD progressivo e impacto de ITBI por valor de mercado;

- Conformidade: checar coerência entre declarações, registros e bases de ativos;

- Monitoramento: acompanhar a regulamentação estadual do ITCMD e práticas municipais do ITBI.

Modelo de scoring L4 Taxx: prontidão patrimonial (0 a 100)

Modelo objetivo para priorização executiva. Pontue cada dimensão de 0 a 20.

| Dimensão | 0–5 (crítico) | 6–14 (atenção) | 15–20 (pronto) |

|---|---|---|---|

| Avaliação e base | Sem método e sem laudo | Método parcial e documentação incompleta | Laudos + critérios + atualização |

| Prova e lastro | Documentos dispersos | Trilha parcial por ativo | Trilha completa + auditoria |

| Estrutura patrimonial | Estrutura improvisada | Revisão em curso | Estrutura revisada e coerente |

| Governança | Sem donos e sem rito | Dono sem cadência | RACI + cadência + KPIs |

| Risco e caixa | Sem simulação | Simulação parcial | Cenários + gatilhos de decisão |

Leitura rápida: 0–39 (risco alto), 40–69 (risco médio), 70–100 (risco controlado).

Estudos de Caso L4 Taxx – ITCMD e ITBI na prática (2026)

Objetivo destes estudos de caso: demonstrar, na prática, como governança, documentação, integração sistêmica e trilha probatória reduzem risco de glosa, arbitramento, autuação e preservam margem e caixa em operações patrimoniais no contexto de maior fiscalização e padronização em 2026.

Estudo de Caso 1 – Família com imóveis e risco de ITBI por subavaliação

- Contexto: compra e venda de imóveis com divergência entre preço contratado, financiamento e registros;

- Desafio: risco de contestação de base e atraso de registro por inconsistência documental;

- Diagnóstico L4 Taxx: falhas de trilha probatória e ausência de lastro de preço;

- Plano de ação: padronização documental + governança de dossiê + validações pré-registro;

- Resultado: redução de retrabalho e menor exposição a arbitramento.

Estudo de Caso 2 – Holding familiar com doação de quotas e base “sem laudo”

- Contexto: transferência de participação societária com avaliação apenas contábil;

- Desafio: risco de base reavaliada por valor econômico e questionamento de critérios;

- Diagnóstico L4 Taxx: scoring apontou fragilidade em avaliação e prova;

- Plano de ação: laudo + justificativas + revisão de instrumentos societários;

- Resultado: melhora de governança e redução do risco de litígio por base.

Estudo de Caso 3 – Sucessão com múltiplos herdeiros e risco de cálculo por quinhão

- Contexto: inventário com bens diversos e diferentes quinhões;

- Desafio: risco de cálculo incorreto por faixas e falta de consistência entre ativos e base;

- Diagnóstico L4 Taxx: ausência de simulação de cenários e governança interáreas;

- Plano de ação: simulações por quinhão + trilha probatória por ativo + cadência de comitê;

- Resultado: previsibilidade de caixa e redução de risco operacional.

FAQ – principais dúvidas sobre ITCMD e ITBI em 2026

O ITCMD já é progressivo em todo o Brasil em 2026?

A diretriz nacional é de progressividade obrigatória, mas a implementação prática depende da adequação das leis estaduais. Em 2026, o risco maior é operar sem acompanhar a regulamentação do seu estado.

O teto do ITCMD pode passar de 8%?

Hoje, a referência normativa do teto é de 8%. Mudança de teto exige alteração normativa específica em âmbito federal (não ocorre “automaticamente” por decisão estadual).

O que muda na base do ITCMD com a Reforma?

O vetor é de maior aderência ao valor real/mercado e maior fiscalização sobre consistência de base e prova. Isso pesa especialmente em imóveis, participações societárias e bens no exterior.

Holding familiar ficou “mais cara” no ITCMD?

Pode ficar, dependendo da avaliação. Sem governança e laudo, o risco de discussão sobre valor econômico aumenta.

O que muda no ITBI em 2026?

A tendência é aproximar a base do valor de mercado, reduzindo espaço para subavaliações e exigindo mais consistência documental (contrato, registro e lastro do preço).

Qual é o maior erro prático em 2026?

Planejar só pelo “imposto” e ignorar prova, dados e governança. O passivo nasce em inconsistência de base e documentação.

O que deve entrar em um plano de ação de 90 dias?

Mapeamento de ativos, definição de método de avaliação, dossiê documental, simulações por cenários e um comitê de governança (jurídico, fiscal, contábil e financeiro).

Conclusão: 2026 é o ano da prova documental no patrimônio

Em ITCMD e ITBI, a Reforma Tributária desloca o risco para a execução: base, prova, coerência e governança. Quem tratar 2026 como “burocracia” tende a pagar em forma de retrabalho, litígio e perda de previsibilidade. Quem estruturar método e dossiê atravessa a transição com mais controle e menos ruído.

Como a L4 Taxx pode apoiar sua empresa

Diagnóstico executivo e scoring patrimonial

- Aplicação do Modelo de scoring L4 Taxx (0–100) para ITCMD/ITBI;

- Mapa de riscos por base, prova, estrutura e governança;

- Roadmap com prioridades e marcos de 90 dias.

Governança, documentação e trilha probatória

- Estruturação de dossiês por ativo (imóveis, quotas, investimentos);

- Critérios de avaliação e laudos com coerência técnica;

- Cadência de comitê interáreas com RACI e KPIs.

Planejamento patrimonial e mitigação de risco

- Simulações de ITCMD por faixas e cenários;

- Revisão de instrumentos societários e contratuais;

- Estratégias para reduzir ruído e preservar previsibilidade de caixa.

2026 é o ano em que o patrimônio vira “auditável”.

A L4 Taxx traduz a Reforma Tributária em governança, prova e execução — para reduzir risco de arbitramento e contencioso e preservar previsibilidade em ITCMD e ITBI.

Simulador: ITCMD - Nova Regra (Reforma 2026)

Compare o imposto atual com a nova Alíquota Progressiva (2% a 8%) obrigatória e a mudança da base de cálculo para Valor de Mercado.

Contexto da Transmissão

Patrimônio a Transmitir

Preenchimento obrigatório.

A nova regra exige o valor de mercado (incluindo avaliação de empresas/holdings).

Se não souber, o sistema usará o valor de mercado para ambos os cenários.

Fluxo da Herança/Doação (Nova Regra 2026)

- Base de Cálculo: Valor Venal

- Valor Base: R$ 0,00

- Base de Cálculo: Valor de Mercado

- Aumento Real: + R$ 0,00

Memória de Cálculo Detalhada

Cálculo fatiado por faixas (Exemplo médio nacional):

| Faixa de Valor | Alíquota | Imposto |

|---|---|---|

| Até R$ 100 mil | 2% | R$ 0,00 |

| De R$ 100k a 500k | 4% | R$ 0,00 |

| De R$ 500k a 1 Milhão | 6% | R$ 0,00 |

| Acima de R$ 1 Milhão | 8% | R$ 0,00 |

| TOTAL PROGRESSIVO | - | R$ 0,00 |

Análise de Planejamento Sucessório

Receber Estratégia de Proteção

Evite a sobretaxação do patrimônio familiar antes que a nova regra entre em vigor (2026).