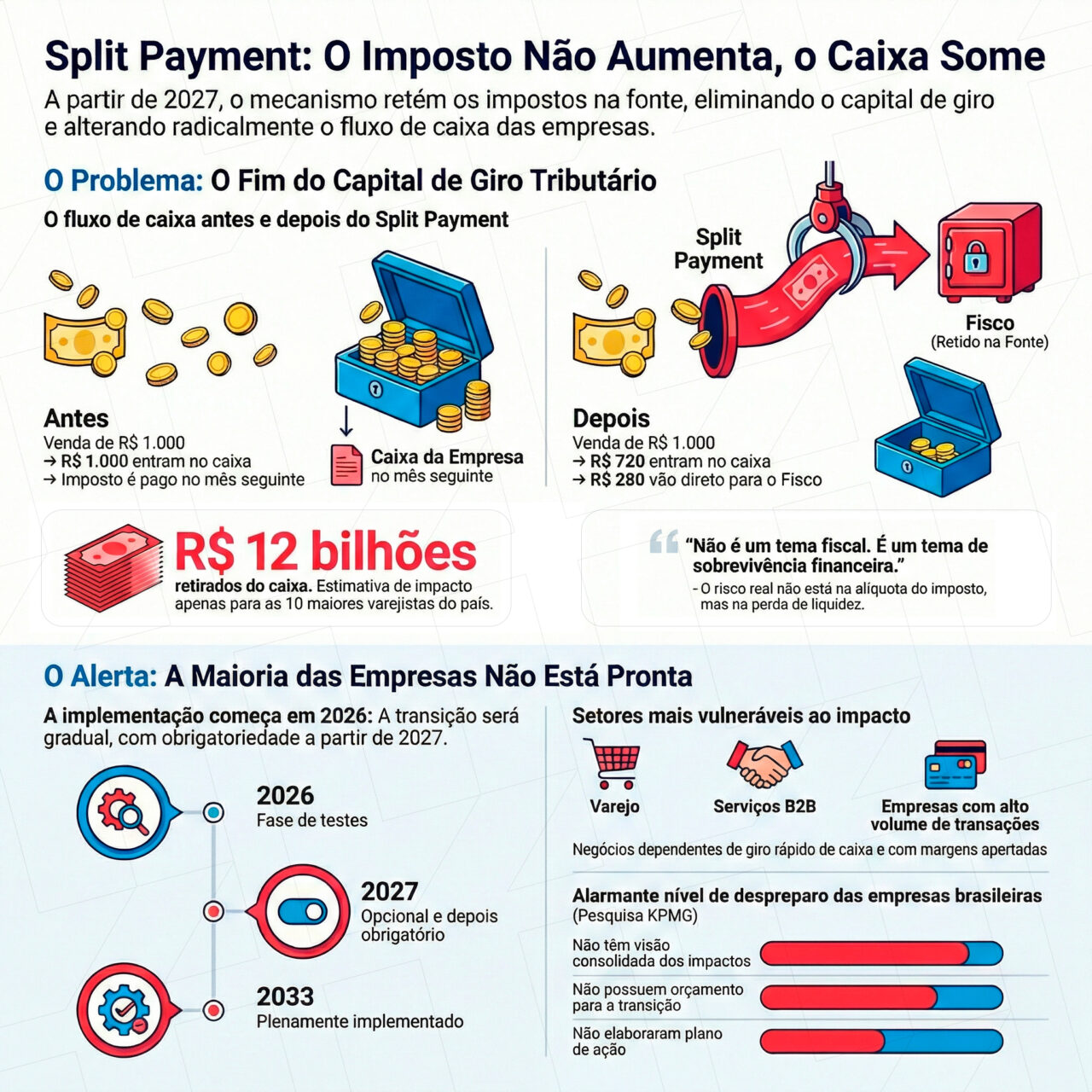

O governo vai colocar a mão no seu caixa antes de você. A partir de 2027, entra em vigor o Split Payment — o mecanismo que retém automaticamente o imposto no momento do pagamento. Você vende, o cliente paga, e o tributo vai direto para a Receita Federal. O dinheiro do imposto deixa de passar pelo caixa da empresa. O que hoje funciona como oxigênio financeiro simplesmente desaparece.

Essa não é uma mudança conceitual. É uma ruptura estrutural na lógica de capital de giro das empresas brasileiras, especialmente em setores de alta frequência de transações e margens apertadas.

Por Thiago Leite — Especialista em Inteligência Tributária e Sócio da L4 Taxx.

O que muda na prática com o Split Payment

Hoje, quando uma empresa fatura R$ 1.000, ela recebe os R$ 1.000 integralmente. O imposto é recolhido depois, no mês seguinte. Esse intervalo sustenta folha, fornecedores, estoque e operação.

Com o Split Payment:

- o pagamento é automaticamente dividido pelo sistema bancário;

- parte líquida vai para a empresa;

- o imposto vai direto para o governo;

- o valor tributário nunca mais entra no caixa.

Exemplo simplificado:

- Antes: R$ 1.000 entram no caixa → imposto pago depois;

- Depois: R$ 720 entram no caixa → R$ 280 vão direto ao Fisco.

Esse “colchão” de capital de giro deixa de existir.

Os números que preocupam conselhos e CFOs

Estimativas indicam que apenas as 10 maiores varejistas do país terão cerca de R$ 12 bilhões retirados do caixa com o novo modelo. Isso equivale a aproximadamente 40% de todos os tributos que essas empresas pagam hoje, agora antecipados.

A alíquota estimada do IVA gira em torno de 28%. Não é aumento de imposto. É antecipação brutal de recolhimento.

Análise técnica — Thiago Leite

“O Split Payment não muda a carga tributária, mas muda quem financia o Estado. Hoje, as empresas financiam temporariamente o governo usando o próprio caixa. A partir de 2027, esse financiamento acaba.

O risco não está no imposto em si, mas na liquidez. Empresas que não recalcularem capital de giro, prazos, linhas de crédito e estrutura de preços vão sentir o impacto direto na operação. Não é um tema fiscal. É um tema de sobrevivência financeira.”

— Thiago Leite, L4 Taxx

Como as empresas estão se preparando (ou não)

Pesquisa da KPMG revela um cenário preocupante:

- 86% não têm visão consolidada dos impactos financeiros;

- 72% não possuem orçamento estruturado para a transição;

- 51% não elaboraram plano de ação;

- apenas 3% concluíram a análise tecnológica.

Isso significa que a maioria das empresas ainda não traduziu o Split Payment em números, caixa e decisões.

Cronograma oficial do Split Payment

- 2026: fase de testes, com alíquotas simbólicas;

- 2027: Split Payment opcional no B2B, depois obrigatório;

- Expansão: avanço gradual para operações B2C;

- 2033: sistema plenamente implementado.

Setores mais vulneráveis

- Varejo;

- Serviços B2B (tecnologia, consultorias, advocacia);

- Empresas com margens apertadas;

- Negócios com alto volume e baixa unidade de valor;

- Operações dependentes de giro rápido de caixa.

Alerta L4 Taxx – O imposto sai do caixa antes da decisão

O Split Payment transforma o Fisco em um “sócio invisível” do fluxo de caixa — ele recebe primeiro, sem negociar prazo. Ignorar isso é comprometer liquidez, rating de crédito e capacidade de crescimento.

5 perguntas que todo conselho deveria fazer agora

- Quanto do nosso capital de giro hoje depende do intervalo entre faturamento e recolhimento?

- Qual é o impacto projetado na liquidez com a retenção automática?

- Precisaremos de novas linhas de crédito para cobrir essa lacuna?

- Nossos sistemas (ERP, faturamento, conciliação) estão preparados?

- Existe governança integrada entre fiscal, financeiro, TI e jurídico?

Conclusão: o imposto não aumenta, mas o risco sim

O Split Payment não eleva alíquotas, mas altera radicalmente o fluxo financeiro das empresas. Quem tratar o tema como detalhe fiscal chegará em 2027 reagindo. Quem tratar como projeto estratégico atravessa a transição com controle.

Como a L4 Taxx pode apoiar sua empresa

Diagnóstico financeiro e tributário

- Simulação de impacto no capital de giro;

- Análise de liquidez e necessidade de funding;

- Mapeamento de riscos por unidade de negócio.

Governança e execução da transição

- Integração fiscal, financeira e tecnológica;

- Preparação de sistemas para Split Payment;

- Redesenho de processos e prazos.

Estratégia para 2027–2033

- Planejamento de caixa e precificação;

- Mitigação de impacto em margens;

- Decisões orientadas à estabilidade.

O governo vai receber primeiro. A pergunta é: sua empresa está pronta?

A L4 Taxx transforma o Split Payment em números, processos e decisões antes que ele vire crise de caixa.

Simulador: Reforma Tributária (IBS/CBS)

Analise o impacto do Split Payment e do Imposto Seletivo no seu fluxo de caixa.

Perfil da Empresa

Dados Financeiros

Preenchimento obrigatório.

Ex: Matéria-prima, Energia, Telecom, Aluguéis (PJ), Serviços tomados.

Limite de Regime Excedido

Simulação do Split Payment

- Regime: ...

- Setor: ...

- Débito (Venda): R$ 0,00

- Crédito (Compra): R$ 0,00