RPV federal 2026 precisa ser acompanhada a partir do cronograma dos TRFs, porque o pagamento não depende apenas da expedição da requisição, mas também da autuação no tribunal, da liberação financeira pelo CJF, do depósito em banco oficial e da disponibilidade real para saque.

A Requisição de Pequeno Valor federal é uma forma de pagamento de crédito judicial contra a União, autarquias federais, fundações públicas federais e outros entes submetidos à Justiça Federal. Ela costuma ter prazo menor que o precatório, mas ainda passa por etapas técnicas que precisam ser interpretadas corretamente pelo credor.

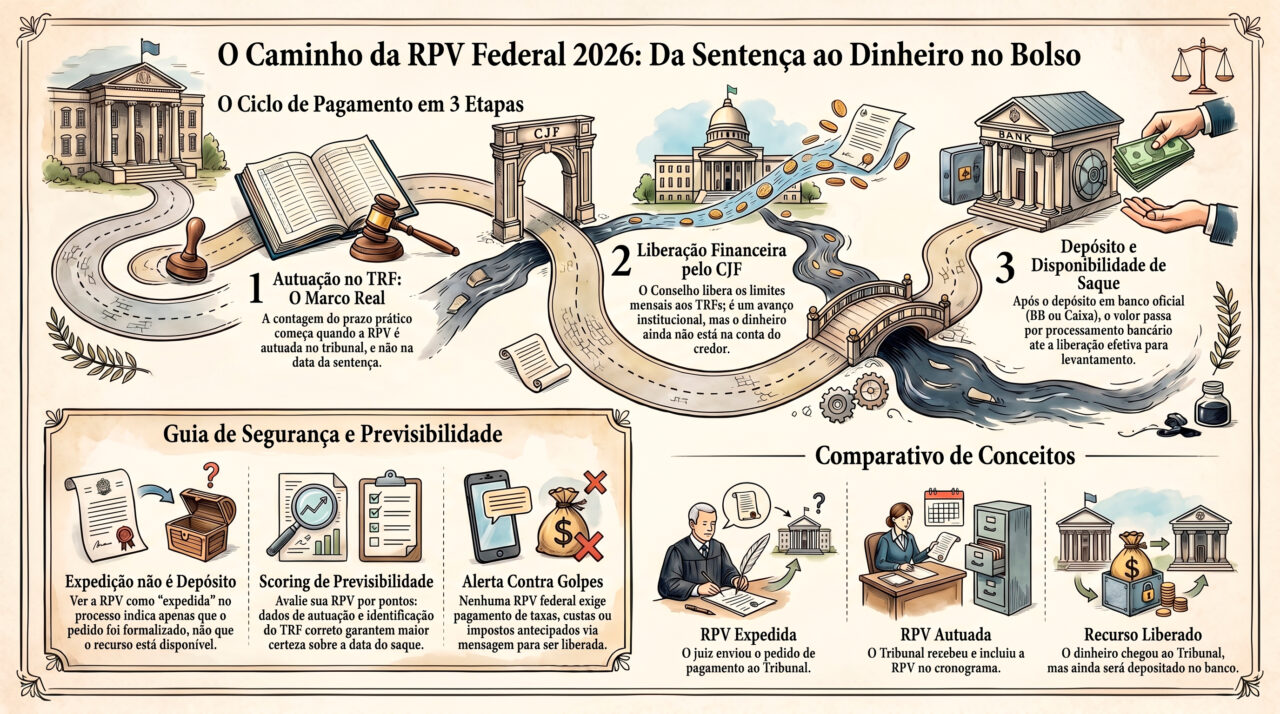

O erro mais comum é acreditar que a RPV federal está paga no momento em que aparece como “expedida” no processo. A expedição é relevante, mas o fluxo de pagamento só se torna mais concreto quando a requisição é autuada no Tribunal Regional Federal competente e entra no ciclo financeiro de liberação, depósito e saque.

Em 2026, esse tema ganhou força porque milhares de beneficiários recebem RPVs todos os meses, especialmente em ações previdenciárias, assistenciais, indenizatórias, tributárias e administrativas. O CJF libera limites financeiros aos TRFs, mas cada tribunal segue cronograma próprio para processar depósitos e informar a data de saque.

Por isso, entender a RPV federal 2026 é fundamental para evitar ansiedade, erro de prazo, deslocamento desnecessário ao banco, exposição a golpes e decisões financeiras precipitadas. A pergunta correta não é apenas “minha RPV saiu?”, mas “em qual TRF foi autuada, em qual mês, qual é o status do depósito e quando o saque estará realmente disponível?”.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

RPV 2026: 7 prazos que o credor precisa acompanhar

RPV federal 2026: por que o cronograma dos TRFs define a leitura do prazo

A RPV federal é operacionalizada no âmbito da Justiça Federal. Isso significa que, depois de expedida pelo juízo de origem, a requisição precisa ser recebida, autuada e processada pelo Tribunal Regional Federal competente. Somente depois disso o credor consegue acompanhar com mais precisão o ciclo de pagamento.

O CJF atua na liberação dos limites financeiros destinados aos TRFs. Já os TRFs são responsáveis pelo depósito dos valores em favor dos beneficiários, conforme seus próprios cronogramas. Essa divisão é essencial: uma notícia sobre liberação financeira nacional indica avanço institucional, mas não substitui a consulta individual no tribunal responsável pelo seu caso.

Em termos práticos, o cronograma da RPV federal 2026 deve ser lido pelo mês de autuação no TRF. A partir desse marco, o credor acompanha quando o lote será pago, em qual banco o valor será depositado e quando ficará disponível para levantamento. Contar o prazo pela sentença, pelo trânsito em julgado ou pela expedição pode gerar expectativa incorreta.

Essa lógica protege o credor de dois riscos. O primeiro é acreditar que há atraso quando a RPV ainda está dentro do ciclo normal. O segundo é aceitar contatos externos prometendo “liberação imediata” mediante taxa, justamente porque não sabe diferenciar autuação, liberação, depósito e saque.

Aprofunde neste conteúdo:

Consultar RPV 2026: como localizar pelo CPF, processo ou tribunal

Análise técnica — Bruno Leite

A RPV federal é rápida quando comparada ao precatório, mas não é instantânea. O credor precisa compreender que o pagamento depende de um fluxo institucional: expedição, autuação no TRF, liberação de recursos, depósito em banco oficial e disponibilidade para saque. Cada etapa tem significado próprio.

Em 2026, a maior fragilidade do credor é transformar uma informação parcial em certeza financeira. Quando a pessoa vê “RPV expedida” ou lê uma notícia sobre liberação pelo CJF, pode imaginar que o valor já está disponível. A decisão segura nasce da consulta individual do requisitório, da data de autuação e da confirmação do banco e da data de levantamento.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – Cronograma da RPV federal deve ser lido pelo TRF competente

- RPV expedida não significa que o prazo de depósito já foi concluído ou que o saque está disponível;

- Autuação no TRF é o marco operacional mais relevante para acompanhar o cronograma de pagamento;

- Liberação pelo CJF indica envio de limite financeiro aos TRFs, mas não confirma saque individual imediato;

- Cronograma próprio de cada TRF deve ser consultado para identificar banco, depósito e data de levantamento;

- Prioridade pessoal não antecipa automaticamente RPV federal quando o pagamento depende de liberação financeira;

- Cobrança de taxa para liberar RPV federal deve ser tratada como sinal de alerta e validada antes de qualquer pagamento.

6 etapas do cronograma da RPV federal 2026 nos TRFs

1. Formação do crédito e definição do valor devido

A primeira etapa ocorre antes da RPV existir formalmente. O processo precisa chegar à fase em que o valor devido pelo ente federal é apurado, discutido quando necessário e definido de forma suficiente para gerar a requisição de pagamento.

Essa fase pode envolver cálculos, impugnações, homologação, atualização, separação de principal, honorários, retenções e eventuais compensações. Em ações contra o INSS, por exemplo, pode haver apuração de atrasados, implantação de benefício mensal e cálculo das parcelas vencidas. Em ações tributárias, pode haver discussão sobre índice aplicável e natureza do crédito.

O credor não deve confundir vitória judicial com RPV pronta para pagamento. A decisão favorável reconhece o direito, mas a RPV federal só entra no cronograma quando há requisição formalizada e enviada ao tribunal. Até lá, ainda pode haver movimentação processual relevante.

A análise correta começa com a pergunta: o crédito já foi liquidado e transformado em RPV, ou ainda está na etapa de cálculo? Sem essa resposta, qualquer previsão de pagamento é prematura.

2. Expedição da RPV pelo juízo de origem

Depois de definido o valor, o juízo de origem expede a RPV. Esse é o ato que formaliza a requisição de pagamento e encaminha dados essenciais ao tribunal: número do processo, beneficiário, CPF ou CNPJ, ente devedor, natureza do crédito, valor requisitado e informações vinculadas ao levantamento.

A expedição é uma etapa importante, mas não deve ser confundida com depósito. Ela significa que o pedido de pagamento foi formalizado, não que o dinheiro já foi transferido para o banco. O credor precisa acompanhar se a RPV foi transmitida corretamente ao TRF e se houve autuação.

Também é nessa fase que erros cadastrais podem gerar problemas futuros. Nome, CPF, CNPJ, dados do beneficiário, advogado, honorários, empresa ou herdeiros precisam estar coerentes. Uma divergência que parece pequena pode atrasar a liberação ou o saque.

Por isso, a expedição deve ser acompanhada com atenção. O ideal é confirmar se o requisitório foi emitido corretamente e se aparece no sistema do tribunal competente.

3. Autuação da RPV no Tribunal Regional Federal competente

A autuação no TRF é uma das etapas mais importantes do cronograma. É quando a requisição passa a integrar o fluxo administrativo do tribunal responsável pelo pagamento. A partir desse ponto, o credor consegue acompanhar lote, mês de autuação, status, valor, banco e eventual data de liberação.

Em muitos TRFs, o prazo prático de pagamento da RPV é contado a partir da autuação no tribunal, e não da sentença ou da expedição. Por isso, identificar o mês correto de autuação é indispensável para saber se a RPV está dentro do prazo esperado ou se há indício real de atraso.

O credor deve consultar o portal do TRF competente. Para RPVs federais, a competência depende da região em que o processo foi processado. Não existe uma consulta única que substitua a verificação no tribunal correto, especialmente quando o beneficiário tem processos em regiões diferentes.

A autuação também reduz risco de golpe. Quem sabe o número do requisitório, o TRF responsável e o mês de autuação tem mais condições de verificar informações e recusar mensagens falsas.

4. Liberação financeira pelo CJF aos TRFs

Depois que as RPVs entram no fluxo, o Conselho da Justiça Federal libera aos TRFs os limites financeiros para pagamento. Essa liberação costuma ser divulgada mensalmente e informa valores globais, quantidade de processos e número de beneficiários.

Esse é um marco institucional, mas precisa ser interpretado corretamente. A liberação financeira não significa que o dinheiro caiu automaticamente na conta pessoal do credor. Ela significa que os recursos foram disponibilizados para que os TRFs executem o depósito conforme seus cronogramas.

O credor precisa cruzar a informação geral com sua RPV individual. É necessário verificar se a requisição foi autuada no mês contemplado, se pertence ao TRF informado, se não possui bloqueio ou restrição e se o tribunal já divulgou a data de saque.

A notícia de liberação pode ser útil para acompanhar o cenário, mas a decisão prática deve sempre partir da consulta ao requisitório no portal do tribunal.

5. Depósito em instituição financeira oficial

Após a liberação dos recursos, o TRF processa o depósito em instituição financeira oficial. Em muitos casos, a movimentação indica o banco responsável, a data prevista de disponibilidade e a forma de levantamento.

Essa etapa costuma gerar confusão porque o credor pode ver “depósito” e imaginar que o valor está em sua conta corrente pessoal. Em geral, o depósito pode ocorrer em conta judicial ou conta específica aberta para essa finalidade, e o saque pode depender de documentos, alvará, atualização bancária ou orientação do tribunal.

O banco indicado deve ser confirmado na movimentação oficial, não por mensagem externa. A informação correta evita deslocamento desnecessário, perda de tempo e exposição a terceiros que prometem “desbloquear” valores mediante pagamento.

Se houver bloqueio, pendência cadastral, inventário, divergência de titularidade, cessão anterior ou reserva de honorários, o depósito pode não se converter imediatamente em saque livre para o beneficiário.

6. Disponibilidade para saque e conferência final de segurança

A última etapa é a disponibilidade efetiva para levantamento. Esse é o momento em que o valor pode ser sacado pelo beneficiário, advogado autorizado, representante legal, herdeiro habilitado ou empresa credora, conforme a situação processual e documental.

Antes de sacar, o credor deve conferir valor, banco, titularidade, honorários, retenções, bloqueios e eventuais restrições. Também deve validar se a orientação veio de fonte oficial. Essa etapa é uma das mais exploradas por golpes, porque o credor está próximo de receber e tende a agir com pressa.

Para pessoas físicas, a conferência evita pagamento de taxas falsas, envio indevido de documentos e deslocamentos ao banco antes da hora. Para empresas, evita erro de contabilidade, falha de representação, inconsistência societária e baixa incorreta do crédito.

A RPV federal 2026 só vira liquidez real quando o valor está disponível, conferido e levantado com segurança. Até esse momento, o crédito deve ser acompanhado como ativo judicial em fase final de monetização.

Veja também:

RPV atrasada 2026: o que fazer quando o pagamento não aparece

Como interpretar autuação, liberação, depósito e saque na RPV federal 2026

O cronograma da RPV federal precisa ser lido em camadas. Primeiro, verifica-se se a requisição foi expedida. Depois, confirma-se a autuação no TRF. Em seguida, acompanha-se a liberação financeira pelo CJF. Por fim, consulta-se o depósito, o banco e a data de saque informada pelo tribunal.

Quando essas etapas são confundidas, surgem falsas expectativas. O credor pode acreditar que houve atraso, quando a RPV ainda está no prazo. Pode acreditar que o valor está no banco, quando houve apenas liberação ao TRF. Ou pode pensar que o saque está livre, quando existe pendência documental.

| Etapa | O que significa | Risco de interpretação | Conduta recomendada |

|---|---|---|---|

| Cálculo definido | O valor devido começa a ser consolidado para requisição. | Achar que a vitória judicial já equivale a pagamento. | Conferir cálculo, honorários, valor líquido e fase processual. |

| RPV expedida | O juízo formaliza a requisição de pagamento. | Confundir expedição com depósito imediato. | Verificar envio e autuação no TRF competente. |

| RPV autuada no TRF | O tribunal passa a processar a RPV no fluxo de pagamento. | Contar prazo a partir de data incorreta. | Registrar mês de autuação e número do requisitório. |

| Recursos liberados pelo CJF | Há limite financeiro disponível para os TRFs processarem os pagamentos. | Acreditar que o valor já caiu na conta pessoal. | Consultar o cronograma específico do TRF responsável. |

| Depósito bancário | O valor é encaminhado à instituição financeira oficial. | Tentar sacar antes de liberação, alvará ou processamento. | Confirmar banco, data, titularidade e movimentação oficial. |

| Saque disponível | O beneficiário pode levantar o valor conforme regra aplicável. | Aceitar orientação falsa ou pagar taxa indevida. | Validar documentos, fonte oficial e ausência de restrições. |

Checklist estratégico para acompanhar RPV federal 2026

- O crédito foi confirmado como RPV federal, e não como precatório?

- O ente devedor é a União, autarquia federal, fundação federal ou órgão submetido à Justiça Federal?

- O cálculo foi definido e a RPV foi efetivamente expedida pelo juízo de origem?

- A RPV já foi autuada no Tribunal Regional Federal competente?

- O número do requisitório e o mês de autuação foram identificados?

- O TRF responsável foi consultado em portal oficial?

- A liberação financeira pelo CJF corresponde ao mês de autuação da sua RPV?

- O banco depositário aparece na movimentação processual?

- O valor está apenas liberado, depositado ou realmente disponível para saque?

- Existem bloqueios, penhoras, cessões, inventário, honorários ou divergências cadastrais?

- Qualquer cobrança de taxa para liberação foi validada antes de qualquer pagamento?

Scoring L4 Ativos: índice de previsibilidade da RPV federal

O scoring abaixo ajuda o credor a avaliar se a RPV federal está pronta para acompanhamento seguro, saque ou decisão de liquidez. Ele não substitui análise individual, mas organiza os principais fatores que reduzem incerteza sobre prazo, pagamento e levantamento.

| Pontuação | Interpretação | Conduta recomendada |

|---|---|---|

| 0–39 pontos | Baixa previsibilidade. Faltam dados sobre expedição, autuação, TRF, valor ou titularidade. | Não assumir compromissos financeiros antes de organizar documentos e consultar o tribunal correto. |

| 40–69 pontos | Previsibilidade intermediária. A RPV foi localizada, mas ainda há dúvidas sobre cronograma, depósito ou saque. | Conferir mês de autuação, liberação financeira, banco e pendências documentais. |

| 70–89 pontos | Boa previsibilidade. O cronograma pode ser acompanhado com segurança razoável. | Monitorar depósito, saque, valor líquido e eventual necessidade de regularização. |

| 90–100 pontos | Alta previsibilidade. A RPV está autuada, rastreável, documentada e com riscos controlados. | Executar a estratégia adequada: aguardar saque, regularizar documentação ou avaliar liquidez. |

Como calcular o scoring da sua RPV federal

Identificação da RPV e do TRF: até 25 pontos

Atribua até 25 pontos se a RPV está confirmada como federal, com tribunal competente, número do requisitório, processo de origem e ente devedor claramente identificados. Essa base evita consultas erradas e expectativas baseadas em informações de outro caso.

Autuação e mês de referência: até 25 pontos

Atribua até 25 pontos se a data de autuação no TRF e o mês de referência estão claros. Esse é o núcleo do cronograma, porque ajuda a avaliar se o pagamento está dentro do prazo esperado ou se há indício real de atraso.

Liberação, depósito e banco: até 20 pontos

Atribua até 20 pontos se a movimentação mostra liberação financeira, banco depositário, data provável de saque ou status de pagamento. Essa etapa diferencia notícia geral de situação individual do beneficiário.

Valor líquido e documentação: até 15 pontos

Atribua até 15 pontos se o valor foi conferido com honorários, retenções, bloqueios, cessões, penhoras, inventário ou divergências cadastrais. RPV federal rápida ainda pode travar se a documentação estiver inconsistente.

Segurança contra golpes: até 15 pontos

Atribua até 15 pontos se todas as informações foram obtidas em portal oficial, advogado de confiança ou análise técnica, sem pagamento de taxa informal, sem link suspeito e sem envio indevido de documentos a terceiros.

Veja também:

RPV do INSS 2026: revisão, benefício e pagamento

Erros comuns no acompanhamento da RPV federal

Contar o prazo pela sentença

A sentença favorável é importante, mas não define sozinha o cronograma de pagamento. A RPV precisa ser expedida e autuada no TRF. Contar o prazo desde a sentença pode gerar ansiedade e falsa percepção de atraso.

Confundir expedição com autuação

A expedição ocorre no juízo de origem. A autuação ocorre no tribunal responsável pelo pagamento. O cronograma prático da RPV federal depende da autuação no TRF, por isso os dois eventos não devem ser tratados como iguais.

Achar que liberação pelo CJF significa dinheiro na conta

A liberação financeira pelo CJF permite que os TRFs façam os depósitos conforme seus cronogramas. O credor ainda precisa consultar o TRF para saber banco, data de depósito e disponibilidade de saque.

Consultar o TRF errado

Cada RPV federal pertence a um Tribunal Regional Federal competente. Consultar outro tribunal, usar sistema incorreto ou confiar apenas em notícia nacional pode levar a erro de interpretação.

Ir ao banco antes da data de saque

Mesmo quando há depósito, a disponibilidade para saque pode depender de processamento bancário, alvará, titularidade ou liberação operacional. O ideal é verificar a movimentação oficial antes de se deslocar.

Aceitar cobrança para liberar o valor

Golpistas exploram a expectativa de recebimento. Pedido de taxa, custas, imposto antecipado, certidão ou “desbloqueio” por mensagem deve ser validado em fonte oficial antes de qualquer pagamento.

Estudos de Casos - L4 ATIVOS

Os estudos abaixo mostram como a leitura correta do cronograma da RPV federal pode evitar erro de prazo, golpe e decisão financeira precipitada.

Caso de Sucesso 1 - Credor confundiu RPV expedida com valor disponível

Um beneficiário viu no processo que a RPV havia sido expedida e acreditou que poderia sacar o valor em poucos dias. A análise mostrou que a requisição ainda não havia sido autuada no TRF, de modo que o cronograma de pagamento ainda não estava completo.

- Contexto: RPV federal recém-expedida no juízo de origem;

- Desafio: corrigir a expectativa de saque imediato;

- Plano de ação: conferência do processo, busca do requisitório, identificação do TRF competente e acompanhamento da autuação;

- Resultado: o credor passou a contar o prazo pelo marco correto e evitou deslocamento desnecessário ao banco.

Caso de Sucesso 2 - Beneficiária recebeu mensagem cobrando taxa após notícia de liberação

Uma beneficiária recebeu contato informando que sua RPV federal estava liberada, mas que seria necessário pagar uma taxa para desbloqueio. A análise confirmou que havia notícia de liberação financeira, mas o saque deveria ser acompanhado diretamente no TRF, sem pagamento informal.

- Contexto: RPV federal em ciclo de pagamento, com abordagem externa suspeita;

- Desafio: separar informação pública verdadeira de tentativa de fraude;

- Plano de ação: consulta ao portal oficial, verificação do banco depositário, análise da movimentação e orientação de segurança;

- Resultado: a beneficiária evitou pagamento indevido e passou a acompanhar o saque por fonte confiável.

Caso de Sucesso 3 - Empresa precisava saber se a RPV federal poderia reforçar caixa no mês

Uma empresa possuía RPV federal e pretendia usar o valor para capital de giro. A primeira análise interna considerava apenas a data da expedição, mas a decisão financeira dependia da autuação no TRF e da confirmação do cronograma de depósito.

- Contexto: RPV federal empresarial com impacto potencial no fluxo de caixa;

- Desafio: transformar expectativa processual em previsão financeira realista;

- Plano de ação: identificação do mês de autuação, consulta do TRF, conferência do valor líquido e validação de restrições;

- Resultado: a empresa ajustou o planejamento de caixa e evitou comprometer recursos antes da disponibilidade real.

FAQ - RPV federal 2026: cronograma, TRFs, depósito e saque

As respostas abaixo esclarecem dúvidas frequentes de credores que precisam acompanhar uma RPV federal em 2026 com segurança, previsibilidade e menor risco de erro.

O que é RPV federal?

RPV federal é a Requisição de Pequeno Valor expedida para pagamento de crédito judicial contra a União, autarquias federais, fundações federais ou órgãos submetidos à Justiça Federal, quando o valor fica dentro do limite aplicável. Ela costuma ser paga em prazo menor que o precatório, mas segue fluxo próprio nos TRFs.

Qual é o prazo da RPV federal em 2026?

O acompanhamento prático costuma considerar o prazo contado da autuação da RPV no Tribunal Regional Federal competente. Em muitos casos, fala-se em até 60 dias ou média de 60 dias a partir da autuação, mas o credor deve consultar o TRF responsável para verificar o cronograma específico e a data de saque.

RPV expedida significa dinheiro disponível?

Não. RPV expedida significa que o juízo formalizou a requisição. Ainda é necessário verificar se houve autuação no TRF, liberação financeira, depósito em banco oficial e disponibilidade efetiva para saque. Cada etapa deve ser acompanhada separadamente.

Como consultar RPV federal em 2026?

A consulta deve ser feita no portal do Tribunal Regional Federal competente, usando CPF, CNPJ, número do processo, número da RPV ou dados do beneficiário. O credor deve observar autuação, movimentação, banco depositário, depósito e data de levantamento.

O CJF libera o pagamento, mas quem deposita?

O CJF libera os limites financeiros aos Tribunais Regionais Federais. Depois, cabe aos TRFs, conforme cronogramas próprios, efetuar o depósito dos recursos nas instituições financeiras oficiais e informar a disponibilidade para saque nos sistemas de consulta.

Prioridade por idade, doença ou deficiência antecipa RPV federal?

Na RPV federal, a lógica de pagamento é diferente da superpreferência dos precatórios. Como os valores de RPV já seguem prazo reduzido e dependem de liberação financeira, a prioridade pessoal não costuma antecipar automaticamente o pagamento. É necessário verificar a regra do TRF e a fase do requisitório.

O que fazer se a RPV federal não caiu no prazo esperado?

O credor deve reconstruir a linha do tempo: expedição, autuação no TRF, liberação financeira, depósito, banco e saque. Também deve verificar pendências documentais, bloqueios, inventário, cessões, honorários ou divergências cadastrais antes de concluir que existe atraso real.

Leia também:

Precatório empresarial 2026: liquidez, venda e gestão de caixa

Aprofunde mais aqui:

Precatório federal 2026: calendário, riscos e liquidez

Conclusão: RPV federal 2026 deve ser acompanhada por autuação, TRF e saque

A RPV federal 2026 é um caminho mais rápido de pagamento judicial, mas exige acompanhamento técnico. O credor precisa saber se a requisição foi expedida, autuada no TRF, incluída em liberação financeira, depositada em banco oficial e liberada para saque.

Essa leitura evita dois extremos: ansiedade desnecessária quando a RPV ainda está dentro do fluxo normal e passividade excessiva quando existe pendência real. O ponto de equilíbrio está na consulta correta, na reconstrução da linha do tempo e na validação da documentação.

Para pessoas físicas, herdeiros e empresas, a RPV federal deve ser tratada como ativo judicial em fase de liquidez. Quando o cronograma é interpretado com método, o credor reduz risco de golpe, evita decisões precipitadas e transforma expectativa de pagamento em informação financeira confiável.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia credores, empresas e herdeiros na análise de RPVs federais, conectando consulta processual, diagnóstico de prazo, valor líquido, documentação e segurança no recebimento.

Análise da RPV federal e do cronograma no TRF

- Identificação do TRF competente e do número do requisitório;

- Verificação de expedição, autuação, mês de referência e fase do pagamento;

- Consulta de liberação financeira, depósito, banco e disponibilidade para saque;

- Revisão de valor líquido, honorários, retenções e eventuais restrições;

- Mapeamento de pendências documentais, bloqueios, penhoras, cessões e inventário.

Segurança, liquidez e prevenção de decisões precipitadas

- Validação de informações antes de pagar taxas ou enviar documentos;

- Análise de suposto atraso antes de reclamações, negociações ou venda do crédito;

- Avaliação de propostas de compra ou antecipação de RPV;

- Orientação para pessoas físicas, empresas e herdeiros;

- Governança para transformar RPV federal em recebimento seguro e decisão patrimonial confiável.

Quer entender se sua RPV federal 2026 já está pronta para depósito ou saque?

Antes de contar com o dinheiro, aceitar proposta ou pagar qualquer taxa de liberação, valide a fase real da sua RPV federal. A L4 Ativos analisa TRF, autuação, cronograma, depósito, banco, valor, pendências e segurança documental.

Calculadora de Precatórios 2026

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.