RPV atrasada 2026 precisa ser analisada com método antes de qualquer conclusão, porque a demora pode estar ligada à autuação no tribunal, ao cronograma do TRF, à liberação financeira, ao depósito bancário, à autorização de saque, a dados cadastrais ou a pendências processuais.

A Requisição de Pequeno Valor é conhecida por ter prazo mais curto que o precatório. Justamente por isso, quando o pagamento não aparece no período esperado, o credor costuma interpretar a situação como atraso, erro do tribunal ou bloqueio do valor. Em muitos casos, porém, a RPV não está exatamente “atrasada”; ela está em uma fase que ainda não foi compreendida corretamente.

O ponto mais importante é identificar o marco inicial do prazo. Não basta olhar a data da sentença, do trânsito em julgado, da expedição pelo juízo de origem ou da notícia de liberação de recursos. Para o acompanhamento prático, é indispensável verificar a autuação ou o recebimento da requisição pelo tribunal competente, a movimentação específica do requisitório e o cronograma operacional de depósito.

Em 2026, esse cuidado se tornou ainda mais relevante porque os pagamentos de RPVs seguem ocorrendo em grandes volumes nos Tribunais Regionais Federais, com liberação de recursos pelo Conselho da Justiça Federal e processamento posterior por cada TRF. Isso significa que a informação nacional sobre liberação não substitui a consulta individual do caso.

Por isso, antes de reclamar, aceitar proposta de antecipação, enviar documentos a terceiros ou pagar qualquer suposta taxa de liberação, o credor deve entender se a RPV atrasada 2026 está realmente fora do prazo, se apenas aguarda processamento, se já foi depositada, se há pendência de saque ou se existe algum problema documental que precisa ser resolvido.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

RPV 2026: 7 prazos que o credor precisa acompanhar

RPV atrasada 2026: por que o atraso nem sempre começa onde o credor imagina

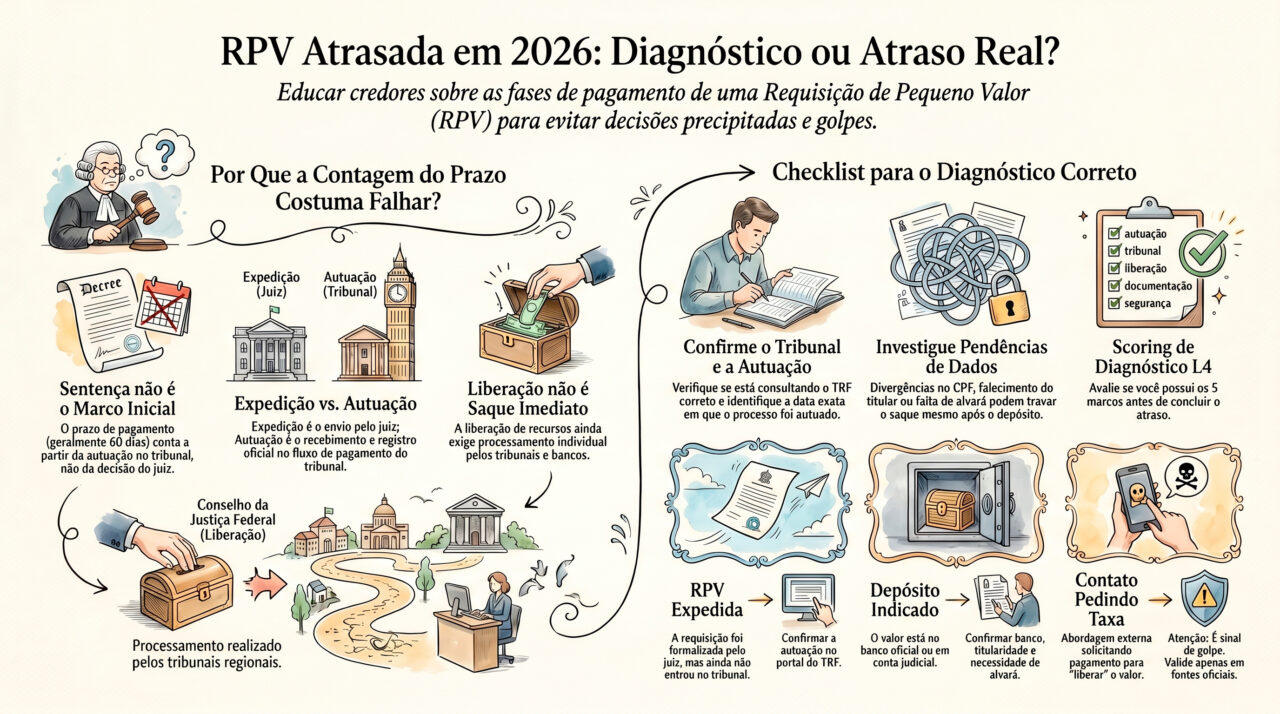

O primeiro erro ao analisar uma RPV atrasada 2026 é contar o prazo a partir da data errada. Muitos credores começam a contar a partir da decisão favorável, do fim do processo ou da informação de que “a RPV foi expedida”. Embora esses eventos sejam importantes, eles nem sempre representam o marco operacional que define quando o pagamento entra no fluxo do tribunal.

A expedição da RPV pelo juízo de origem é uma etapa. A autuação no tribunal é outra. A liberação financeira é outra. O depósito no banco oficial é outra. A disponibilidade para saque é ainda outra. Quando esses marcos são misturados, o credor pode acreditar que existe atraso quando, na prática, o requisitório apenas está seguindo seu ciclo normal.

No âmbito federal, o pagamento de RPVs costuma ser associado ao prazo médio de até 60 dias contados da autuação da requisição no tribunal competente. Ainda assim, é necessário verificar o TRF responsável, o mês de autuação, o lote de pagamento, o banco depositário e a data efetiva de liberação para saque.

A RPV atrasada 2026, portanto, deve ser lida como um diagnóstico, não como uma conclusão automática. Antes de afirmar que houve atraso, é preciso reconstruir a linha do tempo completa do crédito judicial.

Aprofunde neste conteúdo:

Consultar RPV 2026: como localizar pelo CPF, processo ou tribunal

Análise técnica — Bruno Leite

A maior parte das dúvidas sobre RPV atrasada nasce de uma leitura incompleta da fase processual. O credor vê que a RPV foi expedida e presume que o dinheiro deveria estar disponível em poucos dias. Mas o fluxo real passa por autuação no tribunal, liberação financeira, processamento pelo TRF, depósito no banco e liberação para saque.

Em 2026, a análise correta da RPV exige separar expectativa de fato verificável. O caminho profissional é confirmar o marco inicial do prazo, consultar o tribunal competente, validar o número do requisitório, conferir banco e identificar pendências. Sem essa leitura, o credor fica vulnerável a frustração, golpe e decisões financeiras precipitadas.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – RPV atrasada pode esconder erro de consulta, não erro de pagamento

- Prazo contado da sentença pode gerar expectativa incorreta se a RPV ainda não foi autuada no tribunal;

- RPV expedida não significa depósito imediato em conta bancária nem saque liberado automaticamente;

- Liberação de recursos pelo órgão competente não substitui a consulta individual no TRF responsável;

- Depósito informado ainda pode depender de banco, alvará, titularidade, conferência cadastral ou autorização de levantamento;

- Dados divergentes de CPF, herdeiros, advogado, empresa ou beneficiário podem travar o saque mesmo após o pagamento;

- Pedido de taxa para liberar RPV atrasada deve ser tratado como sinal de alerta e validado antes de qualquer pagamento.

5 caminhos para entender o que aconteceu com uma RPV atrasada 2026

1. Confirmar a data correta de autuação da RPV no tribunal

O primeiro caminho é descobrir quando a RPV foi autuada no tribunal competente. Essa informação costuma ser mais relevante para o prazo de pagamento do que a data da sentença ou da expedição pelo juízo de origem. Sem esse marco, a análise fica incompleta.

A autuação indica que a requisição entrou no fluxo administrativo do tribunal responsável pelo pagamento. A partir daí, o credor pode acompanhar a evolução do requisitório, o mês de referência, o lote, a liberação financeira e a comunicação com a instituição bancária.

Um erro comum é confundir “RPV expedida” com “RPV autuada”. A expedição mostra que o juízo formalizou a requisição. A autuação mostra que o tribunal passou a processá-la em seu sistema. Se a expedição ocorreu, mas a autuação ainda não aparece, o prazo de pagamento pode não ter começado da forma imaginada pelo credor.

Por isso, o primeiro diagnóstico da RPV atrasada 2026 deve ser cronológico. É necessário montar uma linha do tempo com decisão, cálculo, expedição, autuação, liberação financeira, depósito e saque. Só assim é possível identificar se há atraso real ou apenas uma fase ainda em curso.

2. Verificar se o tribunal responsável é o mesmo consultado pelo credor

O segundo caminho é confirmar o tribunal correto. RPVs federais são processadas nos Tribunais Regionais Federais, conforme a região competente. RPVs estaduais, municipais ou distritais podem seguir sistemas e procedimentos próprios dos tribunais locais.

Esse ponto parece simples, mas gera muitos erros. O credor consulta um portal diferente, encontra informações antigas, pesquisa apenas pelo nome, recebe print de terceiro ou acompanha notícias nacionais que não correspondem ao seu caso. O resultado é uma conclusão falsa sobre atraso.

Consultar o tribunal correto significa verificar o número do processo, o número do requisitório, o CPF ou CNPJ do beneficiário, a vara de origem, a natureza do crédito e a movimentação específica da RPV. A busca por um único dado pode ser insuficiente, especialmente quando existem processos antigos, homônimos, múltiplos beneficiários ou crédito em nome de pessoa jurídica.

A RPV atrasada 2026 deve ser analisada no sistema certo. Se a consulta estiver errada, toda a conclusão sobre prazo, depósito e saque também será frágil.

3. Conferir se houve liberação financeira, depósito ou apenas previsão

O terceiro caminho é separar previsão, liberação financeira e depósito. A liberação de recursos aos tribunais é um evento institucional relevante, mas não significa que todos os beneficiários já possam sacar. Depois da liberação, cada TRF processa o pagamento conforme seu cronograma próprio.

A previsão de pagamento pode indicar que o valor está no ciclo do tribunal. A liberação financeira pode indicar que os recursos chegaram ao tribunal. O depósito pode indicar que o banco oficial recebeu os valores. A disponibilidade para saque pode depender de processamento bancário, alvará, TED, conta judicial ou conferência documental.

Quando o credor não diferencia essas etapas, a RPV parece atrasada mesmo quando ainda está em processamento regular. Por exemplo: uma notícia informa que RPVs de determinado mês foram liberadas, mas a consulta individual ainda não mostra data de saque. Isso pode ser apenas intervalo operacional, não necessariamente irregularidade.

A conferência deve ser feita na movimentação do requisitório e, quando necessário, no banco indicado pelo tribunal. O credor não deve confiar apenas em mensagens, prints ou supostos comunicados enviados por terceiros.

4. Identificar pendências de dados cadastrais, titularidade ou documentação

O quarto caminho é investigar se há alguma pendência documental. Mesmo quando a RPV foi processada, o saque pode ser impactado por divergência de CPF, nome, CNPJ, conta, titularidade, representação, falecimento do beneficiário, inventário, bloqueio, penhora ou cessão anterior.

Essa é uma das situações mais frustrantes para o credor. Ele vê que o pagamento avançou, mas não consegue levantar o valor. Nesse momento, muitos interpretam como atraso do tribunal, quando o problema pode estar nos dados do beneficiário ou em restrição processual.

Em RPVs envolvendo herdeiros, empresas, pessoas incapazes, representantes legais ou beneficiários falecidos, a cautela deve ser maior. A documentação precisa estar compatível com o processo e com as exigências de levantamento. Um documento incompleto pode atrasar o saque mesmo quando o valor já foi depositado.

Por isso, a análise de RPV atrasada 2026 deve incluir conferência de titularidade. O crédito não é apenas uma linha no sistema; ele precisa estar liberável para a pessoa certa, com documentos certos, no momento certo.

5. Avaliar se existe medida processual cabível ou apenas necessidade de acompanhamento

O quinto caminho é definir se o caso exige providência ou apenas acompanhamento. Nem toda demora justifica petição, reclamação ou medida urgente. Às vezes, a RPV está dentro do fluxo normal. Em outros casos, há atraso real, pendência não resolvida ou necessidade de manifestação no processo.

A avaliação depende da linha do tempo. Se a RPV foi autuada há pouco tempo, pode ser razoável aguardar o cronograma do tribunal. Se o prazo médio já foi ultrapassado e não há movimentação, pode ser necessário verificar com o advogado do processo, a vara, o tribunal ou equipe técnica. Se há depósito, mas não há saque, a providência pode ser documental ou bancária.

Também é importante evitar soluções precipitadas. Vender a RPV ou aceitar antecipação apenas por ansiedade pode gerar perda econômica. Por outro lado, esperar indefinidamente sem verificar pendências pode atrasar ainda mais o recebimento. O equilíbrio está em diagnosticar antes de decidir.

A RPV atrasada 2026 deve ser tratada como um caso de verificação técnica: primeiro entender, depois agir.

Veja também:

Correção de precatório 2026: IPCA, juros e Selic

Como diferenciar RPV atrasada, RPV em processamento e RPV com saque pendente

Nem toda RPV que ainda não caiu na conta está atrasada. Algumas estão em processamento no tribunal. Outras já foram liberadas financeiramente, mas ainda não aparecem como saque disponível. Outras foram depositadas, mas dependem de alvará, documentação ou conferência bancária.

A tabela abaixo organiza os principais cenários para ajudar o credor a interpretar a situação antes de tomar decisão financeira ou aceitar orientação de terceiros.

| Situação encontrada | O que pode significar | Risco de interpretação | Conduta recomendada |

|---|---|---|---|

| RPV expedida, mas sem autuação localizada | A requisição pode ainda não ter entrado no fluxo do tribunal. | Contar prazo a partir do marco errado. | Confirmar envio, recebimento e autuação no tribunal competente. |

| RPV autuada e aguardando pagamento | A requisição está no fluxo, mas ainda depende de cronograma financeiro. | Achar que a ausência de saque já é atraso irregular. | Acompanhar mês de autuação e calendário do tribunal. |

| Recursos liberados ao TRF | Houve liberação institucional, mas o tribunal ainda processa os depósitos. | Concluir que o dinheiro já está disponível na conta pessoal. | Verificar consulta individual do requisitório no portal do TRF. |

| Depósito indicado no sistema | O valor pode estar em banco oficial ou conta judicial. | Tentar sacar sem alvará, documentos ou liberação operacional. | Confirmar banco, titularidade, alvará e autorização de levantamento. |

| Valor depositado, mas não sacado | Pode haver pendência documental, bloqueio ou exigência judicial. | Achar que o tribunal não pagou, quando a trava está no levantamento. | Mapear titularidade, documentação, bloqueios e providência necessária. |

| Contato externo oferecendo liberação | Pode ser abordagem legítima, intermediação insegura ou tentativa de golpe. | Pagar taxa falsa ou enviar documentos sensíveis a desconhecidos. | Validar em fonte oficial antes de qualquer pagamento ou envio de dados. |

Checklist estratégico para investigar RPV atrasada 2026

- A RPV foi apenas expedida ou já foi autuada no tribunal competente?

- Qual é a data de autuação da requisição no tribunal?

- O tribunal consultado é realmente o responsável pelo pagamento?

- O número do requisitório foi confirmado junto ao processo de origem?

- Existe informação de liberação financeira ou apenas previsão de pagamento?

- O banco depositário aparece na movimentação oficial?

- O valor foi depositado, mas ainda depende de alvará ou autorização de levantamento?

- Há divergência de CPF, CNPJ, nome, titularidade ou representação?

- Existe inventário, bloqueio, penhora, cessão anterior ou reserva de honorários?

- O credor recebeu mensagem pedindo taxa, custas, certidão ou pagamento prévio?

- A decisão de reclamar, vender ou esperar foi baseada em documento oficial?

Scoring L4 Ativos: índice de diagnóstico da RPV atrasada

O scoring abaixo ajuda o credor a medir se já possui informações suficientes para entender a suposta demora da RPV. Ele não substitui análise individual, mas organiza os fatores que mais impactam prazo, pagamento, saque e segurança.

| Pontuação | Interpretação | Conduta recomendada |

|---|---|---|

| 0–39 pontos | Diagnóstico frágil. Faltam dados sobre autuação, tribunal, requisitório ou fase do pagamento. | Não concluir atraso nem tomar decisão financeira antes de organizar a consulta. |

| 40–69 pontos | Diagnóstico intermediário. A RPV foi localizada, mas ainda há dúvidas sobre prazo, depósito ou saque. | Conferir movimentação, banco, dados cadastrais e eventual pendência documental. |

| 70–89 pontos | Boa clareza. Os principais marcos foram identificados e o atraso pode ser avaliado tecnicamente. | Definir se o caso exige acompanhamento, providência processual ou revisão documental. |

| 90–100 pontos | Alta clareza. A linha do tempo está validada, os riscos foram mapeados e a decisão pode ser tomada. | Executar a providência adequada: acompanhar, regularizar, levantar ou avaliar liquidez. |

Como calcular o scoring da sua RPV atrasada

Autuação e linha do tempo: até 25 pontos

Atribua até 25 pontos se você sabe a data de expedição, a data de autuação no tribunal, o número do requisitório e o mês de referência. Sem linha do tempo, o atraso pode ser apenas uma percepção equivocada.

Tribunal e consulta oficial: até 20 pontos

Atribua até 20 pontos se a consulta foi feita no tribunal competente e com dados cruzados, como CPF, CNPJ, número do processo e número da RPV. A fonte correta é o que separa informação confiável de ruído.

Liberação, depósito e banco: até 20 pontos

Atribua até 20 pontos se a movimentação mostra se houve liberação financeira, depósito, banco oficial, conta judicial ou disponibilidade para saque. Essa etapa diferencia RPV em pagamento de RPV efetivamente levantável.

Documentação e titularidade: até 20 pontos

Atribua até 20 pontos se nome, CPF ou CNPJ, beneficiário, advogado, herdeiros, empresa, procurações e representação estão coerentes com o processo. Divergências documentais podem travar o saque mesmo após o depósito.

Segurança contra golpes: até 15 pontos

Atribua até 15 pontos se nenhuma ação foi tomada com base em link suspeito, contato desconhecido, cobrança de taxa ou promessa de liberação imediata. A fase de atraso aparente é uma das mais exploradas por fraudadores.

Veja também:

Golpe do falso advogado em precatórios 2026: como evitar

Erros comuns quando a RPV parece atrasada

Contar o prazo a partir da sentença

A sentença favorável não é o mesmo que autuação da RPV. Entre a decisão e o pagamento, há cálculo, expedição, envio ao tribunal, autuação, liberação financeira e depósito. Contar o prazo desde a sentença costuma gerar frustração.

Confundir expedição com dinheiro disponível

A expedição é uma etapa importante, mas não representa saque imediato. A RPV ainda precisa entrar no fluxo do tribunal, ser processada, receber liberação financeira e, depois, passar pela etapa bancária.

Consultar apenas pelo CPF e ignorar o requisitório

A consulta pelo CPF pode localizar processos, mas nem sempre mostra a situação completa da RPV. O ideal é cruzar CPF, processo, requisitório, tribunal, movimentação e banco depositário.

Ir ao banco antes da liberação correta

Mesmo quando existe informação de depósito, pode haver necessidade de alvará, atualização bancária, conta judicial ou autorização específica. Ir ao banco sem conferir a movimentação pode gerar deslocamento inútil.

Aceitar ajuda de terceiros sem validação

Golpistas costumam explorar a ansiedade do credor quando a RPV parece atrasada. Qualquer pedido de taxa, custas, imposto antecipado, certidão ou liberação por mensagem deve ser verificado em fonte oficial antes de qualquer ação.

Estudos de Casos - L4 ATIVOS

Os estudos abaixo mostram como a análise técnica de uma RPV aparentemente atrasada pode evitar erro de interpretação, golpe e perda de tempo.

Caso de Sucesso 1 - Credor contava o prazo pela data da sentença

Um beneficiário acreditava que sua RPV estava atrasada porque a sentença favorável havia sido proferida meses antes. Ao revisar o caso, foi identificado que a requisição só havia sido autuada no tribunal recentemente, e o prazo prático de pagamento precisava ser contado a partir desse marco.

- Contexto: RPV federal com expectativa de pagamento baseada na data da decisão judicial;

- Desafio: corrigir a contagem do prazo e reduzir a ansiedade do credor;

- Plano de ação: reconstrução da linha do tempo, consulta do requisitório e identificação da data de autuação;

- Resultado: o credor entendeu que não havia atraso real e passou a acompanhar o cronograma correto.

Caso de Sucesso 2 - RPV depositada, mas saque travado por documentação

Uma família identificou informação de depósito, mas não conseguia levantar o valor. A análise mostrou que o beneficiário original havia falecido e que a documentação sucessória precisava ser organizada antes do saque.

- Contexto: RPV com valor depositado, mas levantamento impedido por questão de titularidade;

- Desafio: diferenciar atraso de pagamento de pendência documental para saque;

- Plano de ação: conferência de beneficiário, herdeiros, documentação, movimentação e providência necessária;

- Resultado: a família compreendeu a causa da trava e evitou buscar solução por canais inseguros.

Caso de Sucesso 3 - Empresa recebeu proposta de antecipação por RPV supostamente atrasada

Uma empresa com RPV relevante recebeu proposta de antecipação baseada no argumento de que o pagamento estava atrasado. A revisão técnica mostrou que a requisição ainda estava dentro do fluxo esperado e que a proposta apresentava deságio incompatível com o risco real.

- Contexto: RPV empresarial com abordagem externa para compra rápida do crédito;

- Desafio: avaliar se havia atraso verdadeiro ou apenas pressão comercial para venda;

- Plano de ação: análise da autuação, cronograma do tribunal, valor atualizado, deságio e documentação;

- Resultado: a empresa evitou venda precipitada e passou a decidir com base em dados, não em urgência artificial.

Leia também:

Precatório federal 2026: calendário, riscos e liquidez

FAQ - RPV atrasada 2026: prazo, depósito e o que fazer

As respostas abaixo esclarecem dúvidas frequentes de credores que acreditam estar com uma RPV atrasada e precisam entender se há atraso real, pendência documental ou apenas processamento normal do tribunal.

Quando uma RPV pode ser considerada atrasada?

A RPV pode ser considerada atrasada quando o prazo aplicável ao caso foi ultrapassado a partir do marco correto, geralmente relacionado à autuação ou recebimento da requisição pelo tribunal competente, sem pagamento, depósito ou justificativa operacional. Antes disso, é necessário verificar a fase exata do requisitório.

RPV expedida significa que o prazo já começou?

Nem sempre. A expedição pelo juízo de origem é uma etapa importante, mas o acompanhamento do pagamento costuma depender da autuação ou recebimento da requisição no tribunal responsável. Por isso, o credor deve confirmar se a RPV foi efetivamente autuada.

Por que minha RPV aparece liberada, mas o dinheiro não caiu?

Isso pode ocorrer porque a liberação financeira ao tribunal não significa depósito imediato em conta pessoal. Ainda pode haver processamento pelo TRF, comunicação com banco oficial, abertura de conta judicial, alvará, autorização de saque ou atualização bancária.

O que fazer se a RPV foi depositada, mas não consigo sacar?

É necessário verificar banco depositário, titularidade, necessidade de alvará, documentação pessoal, representação, inventário, bloqueios, penhoras, cessões anteriores e reserva de honorários. O depósito é uma etapa, mas o saque pode depender de providências adicionais.

Prioridade por idade ou doença antecipa RPV atrasada?

Em RPVs federais, a dinâmica de pagamento depende de liberação de recursos e cronograma do tribunal, e a prioridade não funciona da mesma forma que em precatórios. O credor deve verificar a regra específica do caso e evitar promessas de antecipação sem base oficial.

Posso vender uma RPV atrasada?

Pode ser possível negociar uma RPV, mas a decisão deve considerar valor atualizado, prazo real, fase do pagamento, risco documental, deságio e segurança da contraparte. Se a RPV apenas parece atrasada por erro de contagem, vender com pressa pode gerar perda econômica.

Como evitar golpes quando a RPV atrasa?

O credor deve consultar o portal oficial do tribunal, desconfiar de cobrança de taxa de liberação, não clicar em links suspeitos, não enviar documentos a desconhecidos e validar qualquer proposta com profissional confiável. Golpistas exploram justamente a ansiedade gerada pela demora.

Aprofunde mais aqui:

Precatório empresarial 2026: liquidez, venda e gestão de caixa

Conclusão: RPV atrasada 2026 exige diagnóstico antes de qualquer decisão

A RPV atrasada 2026 não deve ser interpretada apenas pela sensação de demora. O credor precisa confirmar a data de autuação, o tribunal competente, a movimentação do requisitório, a liberação financeira, o depósito bancário, a documentação e a disponibilidade real para saque.

Esse diagnóstico evita três riscos: reclamar antes da hora, esperar sem necessidade ou vender o crédito por pressão. Quando o caso é analisado com método, fica mais claro se existe atraso verdadeiro, pendência documental, erro de consulta ou apenas processamento regular.

Para credores pessoas físicas, herdeiros e empresas, a melhor decisão começa pela informação correta. Antes de pagar taxa, enviar documentos, aceitar proposta ou assumir compromissos financeiros, é essencial entender a situação real da RPV e proteger o crédito judicial contra erro, golpe e deságio indevido.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia credores, herdeiros e empresas na análise técnica de RPVs aparentemente atrasadas, conectando consulta processual, diagnóstico de prazo, documentação, segurança e estratégia de liquidez.

Diagnóstico da RPV e da fase de pagamento

- Identificação da data de expedição, autuação e fase do requisitório;

- Consulta do tribunal competente e validação do número da RPV;

- Verificação de liberação financeira, depósito, banco e disponibilidade para saque;

- Mapeamento de pendências documentais, bloqueios, penhoras, cessões e inventário;

- Orientação para evitar golpes, cobranças indevidas e promessas falsas de liberação.

Estratégia de recebimento e liquidez com segurança

- Avaliação entre aguardar, regularizar documentação, reclamar ou negociar;

- Revisão de valor atualizado, valor líquido e prazo real de pagamento;

- Análise de propostas de compra ou antecipação antes de qualquer assinatura;

- Suporte consultivo para credores pessoas físicas, empresas e herdeiros;

- Governança para transformar a RPV em decisão patrimonial segura.

Sua RPV 2026 parece atrasada? Valide antes de tomar qualquer decisão

Antes de pagar taxa, enviar documentos, aceitar proposta ou concluir que houve atraso, entenda a fase real da sua RPV. A L4 Ativos analisa autuação, tribunal, depósito, banco, pendências, valor e alternativas de liquidez com segurança.

Calculadora de Precatórios 2026

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.