Precatório federal 2026 exige atenção a calendário, tribunal responsável, natureza do crédito, atualização monetária, documentação, saque, risco de golpe e estratégia de liquidez antes de o credor contar com o dinheiro no planejamento financeiro.

O pagamento de precatório federal costuma gerar expectativa elevada porque envolve créditos reconhecidos judicialmente contra a União, autarquias federais, fundações públicas federais e outros entes submetidos ao regime federal de requisitórios. Em 2026, esse tema ganhou relevância prática com a liberação bilionária de recursos aos Tribunais Regionais Federais para pagamento de beneficiários em todo o país.

Mesmo com previsão orçamentária e liberação institucional, o credor precisa entender que o pagamento não se resume a uma única data. O fluxo passa por inclusão orçamentária, classificação do precatório, liberação aos TRFs, processamento interno, depósito em instituição financeira, eventual alvará, conferência documental e disponibilidade efetiva para saque.

Essa diferença entre “precatório liberado”, “precatório depositado” e “dinheiro disponível” é decisiva. Muitos credores criam expectativas com base em notícias gerais, mas não verificam se o seu requisitório específico já foi processado, se pertence ao lote informado, se há prioridade, se existem bloqueios ou se o valor líquido corresponde ao cálculo esperado.

Por isso, acompanhar o precatório federal 2026 exige método, governança e leitura técnica. O credor que trata o crédito como ativo judicial, e não apenas como promessa de recebimento, reduz risco de golpe, evita decisões precipitadas e consegue avaliar com mais precisão se deve aguardar, negociar ou estruturar liquidez.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

RPV 2026: 7 prazos que o credor precisa acompanhar

Precatório federal 2026: por que o pagamento exige mais do que acompanhar uma notícia

O precatório federal segue uma lógica institucional própria. A requisição precisa ser expedida, apresentada dentro do prazo orçamentário, incluída na proposta de pagamento, classificada conforme natureza alimentar ou comum, processada pelo tribunal competente e, finalmente, paga conforme os limites financeiros liberados.

A notícia de que houve liberação de recursos é importante, mas ela não substitui a consulta individual do crédito. O credor precisa saber em qual Tribunal Regional Federal seu precatório está registrado, qual é o número do requisitório, qual é a data de apresentação, qual é a natureza do crédito e se há alguma intercorrência processual que possa afetar o saque.

Em 2026, esse acompanhamento ficou ainda mais relevante porque o regime de precatórios passou por alterações normativas recentes. A atualização do valor, a incidência de juros, a aplicação de critérios de correção e a organização dos planos de pagamento exigem leitura técnica para evitar conclusões simplistas sobre valor líquido e data de recebimento.

Para pessoas físicas, o impacto costuma envolver planejamento familiar, quitação de dívidas, compra de imóvel, tratamento de saúde, aposentadoria ou recomposição patrimonial. Para empresas, o precatório federal pode representar capital de giro, reforço de caixa, redução de passivos, investimento operacional ou oportunidade de reorganização financeira.

Aprofunde neste conteúdo:

Como calcular valor atualizado de precatório e RPV em 2026

Análise técnica — Bruno Leite

O erro mais comum no acompanhamento de um precatório federal é confundir informação macroeconômica com situação individual do crédito. Quando o órgão público anuncia liberação de recursos, isso indica avanço do ciclo institucional, mas o credor ainda precisa verificar seu requisitório, seu lote, seu tribunal, sua classificação e eventuais pendências que possam afetar o levantamento.

Em 2026, o precatório federal deve ser analisado com maturidade financeira. O valor judicial é um ativo, mas só vira liquidez quando passa por validação documental, processamento correto e estratégia segura. Quem decide vender, esperar ou usar o crédito como parte de um planejamento patrimonial precisa fazer essa leitura com dados, não com expectativa.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – Precatório federal liberado não significa saque imediato

- Liberação nacional não confirma automaticamente que o seu precatório específico já está disponível para levantamento;

- Tribunal competente deve ser consultado diretamente, porque cada TRF processa o pagamento conforme seus procedimentos internos;

- Natureza do crédito pode alterar a ordem de pagamento, especialmente quando envolve precatório alimentar, comum ou prioridade;

- Atualização monetária precisa ser conferida com base no período correto, nos índices aplicáveis e no demonstrativo de cálculo;

- Golpes no pagamento aumentam quando há notícias de liberação, com falsos contatos pedindo taxas, custas ou dados pessoais;

- Decisão de vender deve considerar valor líquido, prazo, risco documental, necessidade de caixa e segurança da operação.

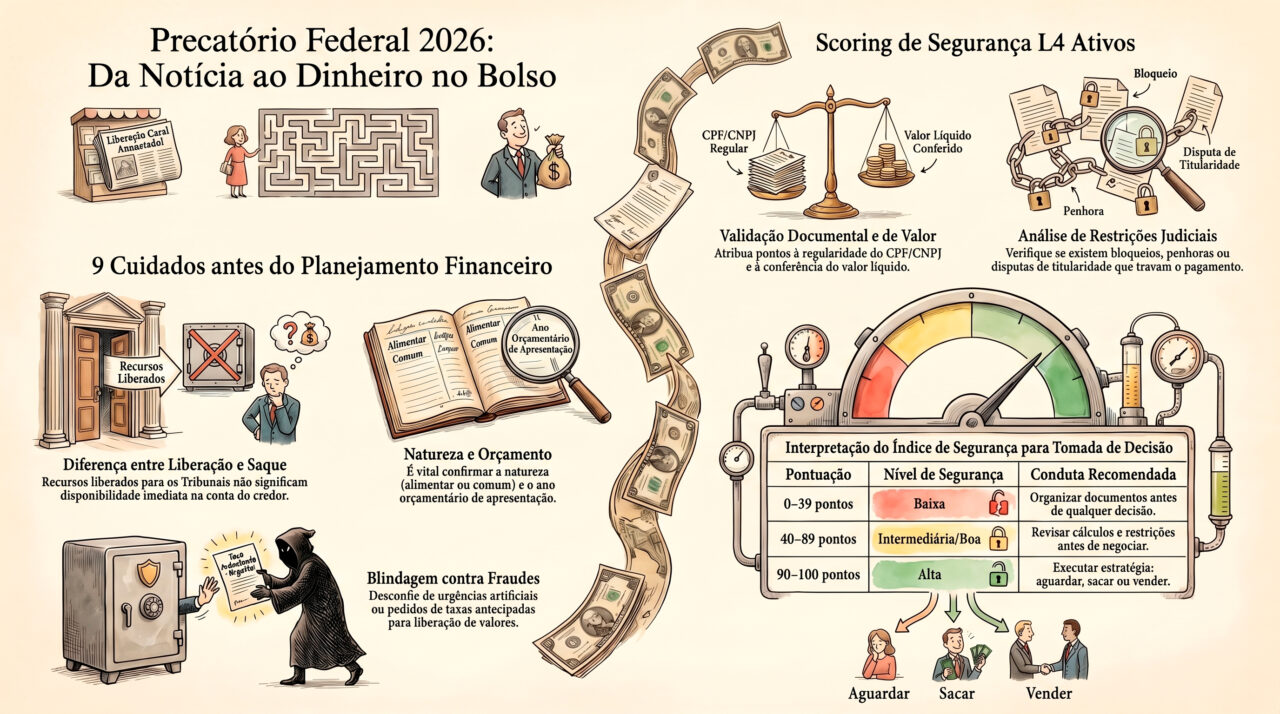

9 cuidados antes de contar com o pagamento do precatório federal 2026

Cuidado 1: confirmar se o precatório é realmente federal

Nem todo crédito contra o poder público segue o mesmo regime. Um precatório federal é diferente de um precatório estadual, municipal ou distrital. O ente devedor, a Justiça competente e o tribunal responsável pelo requisitório determinam o fluxo de pagamento, a forma de consulta e o calendário aplicável.

O credor deve verificar se o devedor é a União, uma autarquia federal, uma fundação pública federal ou outro ente submetido ao pagamento federal. Também deve confirmar se o processo tramita na Justiça Federal ou se há alguma competência específica que altere o caminho do requisitório.

Essa validação é fundamental porque muita confusão nasce de buscas genéricas. O credor lê uma notícia sobre precatórios federais, mas seu crédito pode ser estadual ou municipal. Nesse caso, a previsão de pagamento divulgada para os TRFs não se aplica ao seu caso.

Cuidado 2: identificar o TRF responsável pelo pagamento

O pagamento do precatório federal é operacionalizado pelos Tribunais Regionais Federais. Por isso, saber qual TRF acompanha o requisitório é um passo indispensável. A consulta deve ser feita no tribunal competente, e não apenas em portais genéricos ou publicações de terceiros.

A divisão por região impacta a consulta, a comunicação, o calendário local de depósito e a forma de divulgação da disponibilidade. Um precatório vinculado à 1ª Região não será consultado da mesma forma que um precatório da 2ª, 3ª, 4ª, 5ª ou 6ª Região.

Essa identificação também reduz risco de golpe. Fraudadores costumam se aproveitar da falta de familiaridade do credor com o tribunal responsável para enviar links falsos, mensagens com aparência institucional ou cobranças indevidas para suposta liberação do valor.

Cuidado 3: verificar a data de apresentação e o ano orçamentário

O precatório não entra automaticamente em pagamento no momento em que o processo termina. Ele precisa ser apresentado dentro do prazo constitucional e orçamentário aplicável para integrar determinado exercício financeiro. A data de apresentação define se o crédito entra em uma janela de pagamento ou fica para ciclo posterior.

Esse cuidado é decisivo em 2026 porque a leitura do calendário depende do ano de inclusão. O credor deve saber se o precatório foi apresentado tempestivamente, se foi incluído no orçamento correto e se não há situação excepcional que tenha deslocado o pagamento.

Sem essa conferência, o beneficiário pode interpretar erroneamente que todos os precatórios federais serão pagos no mesmo momento. Na prática, o calendário depende do exercício, da classe, da ordem e do processamento do tribunal.

Cuidado 4: diferenciar precatório alimentar e precatório comum

O precatório alimentar decorre, em geral, de verbas relacionadas a salários, vencimentos, aposentadorias, pensões, benefícios previdenciários, indenizações por morte ou invalidez e outras verbas de natureza alimentar. O precatório comum envolve outras condenações, como desapropriações, contratos, tributos e indenizações não alimentares.

Essa distinção afeta a ordem de pagamento e a forma como o credor deve interpretar o seu caso. Um precatório federal alimentar pode ter preferência sobre o comum, mas isso não significa que todo crédito alimentar será pago imediatamente, nem que qualquer beneficiário terá prioridade máxima.

Além da natureza alimentar, existem regras específicas de prioridade e superpreferência para determinados grupos, como idosos, pessoas com deficiência ou pessoas com doença grave, observados os limites legais. A análise precisa separar natureza do crédito, preferência e limite de pagamento prioritário.

Cuidado 5: conferir o valor atualizado e o valor líquido

O valor do precatório federal pode mudar entre a data do cálculo, a expedição, a apresentação e o pagamento. Atualização monetária, juros, honorários, retenções, cessões, bloqueios e deduções podem alterar a quantia líquida efetivamente recebida pelo beneficiário.

Em 2026, essa conferência exige atenção especial às novas diretrizes relacionadas à atualização de precatórios. O credor deve entender se o valor informado corresponde ao principal, ao montante atualizado, ao valor bruto ou ao valor líquido após eventuais retenções e destaques.

Esse cuidado é relevante também para quem cogita vender o crédito. Uma proposta de compra só pode ser avaliada corretamente quando existe clareza sobre o valor líquido, a fase do pagamento, os riscos documentais e o prazo estimado de recebimento.

Cuidado 6: analisar se há bloqueio, penhora, cessão ou disputa de titularidade

O fato de um precatório estar previsto para pagamento não garante que o beneficiário conseguirá sacar livremente o valor. Podem existir penhoras, bloqueios judiciais, cessões anteriores, disputas entre herdeiros, inventário pendente, divergência cadastral, reserva de honorários ou outra restrição processual.

Essas situações precisam ser identificadas antes de o credor assumir compromissos financeiros com base no pagamento futuro. Um precatório pode estar no calendário de pagamento, mas ter parte do valor indisponível ou condicionada a decisão judicial posterior.

Na prática, a análise de risco documental é tão importante quanto a análise do calendário. Para empresas, esse cuidado também envolve contabilidade, compliance, governança societária e conferência de poderes de representação.

Cuidado 7: validar a comunicação bancária e o procedimento de saque

Depois da liberação aos TRFs, o valor ainda precisa ser processado, depositado e disponibilizado conforme as regras do tribunal e da instituição financeira. O credor deve verificar se o saque será feito por alvará, conta judicial, levantamento direto ou procedimento específico.

Esse cuidado evita deslocamentos desnecessários, exposição a informações falsas e compartilhamento indevido de documentos. A etapa bancária é uma das mais exploradas em golpes, justamente porque o credor está ansioso para receber e pode aceitar orientações sem verificar a origem.

A regra prática é simples: nenhuma cobrança informal deve ser aceita como condição para liberar precatório. Custas, taxas, certidões e procedimentos devem ser validados exclusivamente por canais oficiais, advogado de confiança ou análise técnica qualificada.

Cuidado 8: comparar a opção de esperar com a opção de liquidez antecipada

Nem todo credor precisa vender o precatório federal. Em muitos casos, esperar o pagamento pode ser a decisão mais racional, especialmente quando o crédito está próximo de saque e não há urgência financeira. Em outros, a antecipação pode fazer sentido diante de dívidas caras, necessidade empresarial, risco patrimonial ou estratégia de caixa.

A decisão deve ser financeira, documental e jurídica ao mesmo tempo. O deságio não pode ser analisado isoladamente. É necessário comparar prazo estimado, valor líquido, custo de oportunidade, risco de atraso, necessidade de capital, segurança da contraparte e condições contratuais da cessão.

O precatório federal 2026, por ter grande visibilidade pública, atrai compradores sérios e oportunistas. A diferença entre uma operação segura e uma operação arriscada está na governança: documentação completa, preço justificável, contrato claro, validação do crédito e pagamento estruturado.

Cuidado 9: proteger-se contra golpes durante o ciclo de pagamento

Sempre que há notícia de pagamento de precatórios, cresce o risco de abordagem fraudulenta. Golpistas usam nomes de advogados, tribunais, servidores, bancos e supostas centrais de liberação para solicitar pagamentos antecipados, dados pessoais, documentos, senhas ou transferências.

O credor deve desconfiar de urgência artificial, promessa de saque imediato mediante taxa, links enviados por aplicativos de mensagem, boletos desconhecidos e contatos que afirmam ter acesso exclusivo ao valor. O pagamento de precatório federal deve ser confirmado nos canais oficiais e com profissionais confiáveis.

A melhor proteção é informação organizada. Quem sabe qual é o número do requisitório, o TRF responsável, o banco depositário, o status do processo e a fase do pagamento fica menos vulnerável a narrativas falsas.

Veja também:

Golpe do falso advogado em precatórios 2026: como evitar

Precatório federal 2026: como interpretar calendário, valor e decisão de liquidez

A leitura correta do precatório federal 2026 precisa combinar três dimensões: calendário, valor e estratégia. O calendário mostra quando o pagamento pode ocorrer. O valor indica o potencial econômico do crédito. A estratégia define se o credor deve esperar, negociar, reorganizar passivos ou estruturar liquidez.

O risco aparece quando essas dimensões são analisadas separadamente. Um precatório com pagamento próximo pode não ser livre se houver bloqueio. Um precatório de alto valor pode ter liquidez prejudicada por documentação incompleta. Um crédito aparentemente seguro pode sofrer impacto por divergência cadastral, disputa sucessória ou erro de interpretação do valor líquido.

| Ponto de análise | Pergunta central | Risco se ignorado | Conduta recomendada |

|---|---|---|---|

| Ente devedor | O crédito é realmente federal? | Usar calendário errado e criar expectativa falsa. | Confirmar devedor, Justiça competente e tribunal. |

| TRF competente | Qual tribunal processa o requisitório? | Consultar fonte incorreta ou cair em golpe. | Acompanhar portal oficial e movimentação processual. |

| Natureza do crédito | É alimentar, comum ou possui prioridade? | Interpretar ordem de pagamento de forma equivocada. | Separar natureza, preferência e superpreferência. |

| Valor atualizado | O valor é bruto, atualizado ou líquido? | Planejar com base em montante maior que o recebível. | Revisar cálculo, juros, correção, honorários e retenções. |

| Restrições processuais | Há bloqueio, penhora, cessão ou inventário? | Pagamento travado ou parcialmente indisponível. | Fazer due diligence documental antes de decidir. |

| Liquidez | Vale esperar ou antecipar? | Aceitar proposta ruim ou perder oportunidade financeira. | Comparar prazo, deságio, necessidade de caixa e segurança. |

Checklist estratégico para precatório federal 2026

- O ente devedor foi confirmado como federal?

- O processo está vinculado ao TRF correto?

- O número do precatório ou requisitório está disponível para consulta oficial?

- A data de apresentação e o ano orçamentário foram conferidos?

- A natureza do crédito foi identificada como alimentar, comum ou prioritária?

- O valor atualizado foi conferido com base em índice, juros, principal e honorários?

- Há destaque de honorários contratuais ou sucumbenciais?

- Existe bloqueio, penhora, cessão anterior, inventário ou disputa de titularidade?

- O banco depositário e o procedimento de saque foram validados em canal oficial?

- A decisão entre esperar e antecipar foi comparada com base em prazo, deságio e necessidade real de caixa?

- Qualquer contato externo solicitando pagamento prévio foi validado antes de qualquer ação?

Scoring L4 Ativos: índice de segurança para decisão sobre precatório federal

O scoring abaixo ajuda o credor a avaliar se o precatório federal está pronto para uma decisão financeira madura. Ele não substitui análise individual, mas organiza os principais fatores que reduzem risco antes de esperar, vender ou estruturar liquidez.

| Pontuação | Interpretação | Conduta recomendada |

|---|---|---|

| 0–39 pontos | Baixa segurança. Faltam dados sobre tribunal, valor, fase ou titularidade. | Não tomar decisão financeira antes de organizar documentos e validar o crédito. |

| 40–69 pontos | Segurança intermediária. O crédito é rastreável, mas ainda há riscos pendentes. | Revisar cálculo, restrições e calendário antes de negociar ou comprometer o valor. |

| 70–89 pontos | Boa segurança. O precatório possui informações centrais validadas. | Comparar espera, saque e liquidez com base em cenário financeiro concreto. |

| 90–100 pontos | Alta segurança. O crédito está documentado, consultável e com riscos controlados. | Executar a estratégia definida: aguardar, sacar, vender ou estruturar liquidez. |

Como calcular o scoring do seu precatório federal

Identificação do crédito: até 20 pontos

Atribua até 20 pontos se o precatório federal possui número de requisitório, tribunal competente, ente devedor, ano orçamentário e processo de origem claramente identificados. Sem esses dados, qualquer estimativa de pagamento fica vulnerável a erro.

Conferência do valor: até 20 pontos

Atribua até 20 pontos se o valor foi revisado em termos de principal, atualização monetária, juros, honorários, retenções e eventual valor líquido. Essa etapa é essencial para comparar proposta de compra, expectativa de saque ou planejamento patrimonial.

Regularidade documental: até 20 pontos

Atribua até 20 pontos se CPF, CNPJ, titularidade, representação, sucessão, procurações e dados bancários estão coerentes com o processo. Divergências documentais podem atrasar o levantamento mesmo quando o pagamento já foi processado.

Ausência de restrições: até 20 pontos

Atribua até 20 pontos se não existem bloqueios, penhoras, cessões anteriores, inventário pendente, disputa entre beneficiários ou reserva judicial que possa limitar o saque. O crédito pode existir, mas não estar livre para uso imediato.

Estratégia de liquidez: até 20 pontos

Atribua até 20 pontos se o credor comparou prazo estimado, necessidade de caixa, custo de oportunidade, risco de espera e condições de uma eventual venda. A boa decisão não é necessariamente vender ou esperar, mas escolher com base em dados confiáveis.

Veja também:

Preço do precatório 2026: fatores antes de vender

Estudos de Casos - L4 ATIVOS

Os estudos abaixo demonstram como a análise técnica transforma um precatório federal em decisão financeira mais segura, especialmente quando existe expectativa de pagamento, dúvida sobre valor ou necessidade de liquidez.

Caso de Sucesso 1 - Credor confundiu liberação nacional com saque individual

Um beneficiário acompanhou notícias sobre liberação de precatórios federais e acreditou que seu valor estaria automaticamente disponível no banco. A análise mostrou que o crédito estava no exercício correto, mas ainda dependia do processamento do TRF e da confirmação de depósito.

- Contexto: precatório federal alimentar, com alta expectativa de saque imediato;

- Desafio: separar notícia institucional de situação individual do requisitório;

- Plano de ação: consulta ao tribunal competente, validação do ano orçamentário, conferência da fase e leitura do calendário;

- Resultado: o credor evitou deslocamento desnecessário, não compartilhou documentos com terceiros e passou a acompanhar o pagamento pelo canal correto.

Caso de Sucesso 2 - Empresa avaliou se deveria vender ou aguardar o pagamento

Uma empresa com precatório federal de valor relevante precisava decidir entre aguardar o calendário de pagamento ou antecipar liquidez para reforçar capital de giro. A decisão exigia comparar prazo, valor líquido, deságio, risco documental e custo financeiro da espera.

- Contexto: crédito judicial empresarial com impacto direto no fluxo de caixa;

- Desafio: evitar venda precipitada ou espera financeiramente ineficiente;

- Plano de ação: análise do requisitório, revisão do valor atualizado, simulação de liquidez e avaliação de riscos;

- Resultado: a empresa obteve visão clara do ativo e passou a decidir com base em governança, não em pressão de caixa.

Caso de Sucesso 3 - Precatório com bloqueio parcial antes do levantamento

Uma família aguardava o pagamento de um precatório federal e planejava dividir o valor entre beneficiários. Durante a análise, foi identificado risco de bloqueio parcial e necessidade de regularização documental antes de qualquer compromisso financeiro.

- Contexto: crédito alimentar com múltiplos interessados e documentação incompleta;

- Desafio: evitar planejamento patrimonial com base em valor que poderia não estar integralmente livre;

- Plano de ação: conferência de titularidade, revisão de documentos, análise de restrições e orientação sobre próximos passos;

- Resultado: os beneficiários reduziram risco de conflito, ajustaram expectativas e passaram a tratar o crédito com maior segurança jurídica.

Leia também:

Acordo direto em precatórios 2026: aderir ou vender?

FAQ - Precatório federal 2026: calendário, pagamento e liquidez

As respostas abaixo esclarecem dúvidas frequentes de credores que precisam interpretar o pagamento de precatório federal em 2026 com segurança e visão financeira.

O que é precatório federal?

Precatório federal é uma requisição de pagamento decorrente de condenação judicial contra a União, autarquias federais, fundações públicas federais ou outros entes submetidos ao regime federal. Ele é processado no âmbito dos Tribunais Regionais Federais e pago conforme regras constitucionais, orçamentárias e administrativas próprias.

Precatório federal 2026 já tem pagamento garantido?

A previsão orçamentária e a liberação de recursos indicam avanço relevante, mas o credor precisa confirmar se o seu precatório específico está incluído, se foi processado pelo TRF competente e se não existem pendências. Garantia institucional de pagamento não dispensa consulta individual do requisitório.

Como saber se meu precatório federal será pago em 2026?

O primeiro passo é verificar o número do precatório, o tribunal responsável, a data de apresentação, o exercício orçamentário e a natureza do crédito. A consulta deve ser feita no portal do TRF competente ou por meio de análise técnica com base nos documentos do processo.

Qual a diferença entre precatório alimentar federal e precatório comum federal?

O precatório alimentar decorre de verbas vinculadas à subsistência, como salários, aposentadorias, pensões, benefícios previdenciários e indenizações ligadas à pessoa. O precatório comum envolve outras condenações. Essa diferença pode afetar a ordem de pagamento e precisa ser analisada junto com prioridade, superpreferência e ano de apresentação.

O valor liberado pelo governo é o mesmo que vou receber?

Não necessariamente. O valor divulgado em notícias costuma representar montantes globais. O valor individual do credor depende do cálculo do processo, atualização, juros, honorários, retenções, bloqueios, cessões e demais fatores. Por isso, é essencial diferenciar valor bruto, valor atualizado e valor líquido disponível.

É seguro vender precatório federal em 2026?

Pode ser seguro quando a operação é estruturada com documentação, contrato, validação do crédito, contraparte confiável, preço coerente e pagamento transparente. O risco está em vender sem entender o valor líquido, sem comparar prazo e deságio, ou sob pressão de contatos informais.

Como evitar golpes no pagamento de precatório federal?

O credor deve consultar canais oficiais, desconfiar de cobrança antecipada, não clicar em links desconhecidos, não enviar documentos por mensagens suspeitas e validar qualquer contato com advogado ou equipe técnica de confiança. Notícias de pagamento costumam aumentar a atuação de fraudadores.

Aprofunde mais aqui:

Governança em precatórios 2026: vender com segurança

Conclusão: o pagamento do precatório federal 2026 deve ser tratado como decisão patrimonial

O precatório federal 2026 representa uma oportunidade concreta de recebimento para milhares de credores, mas não deve ser tratado como dinheiro disponível antes da conferência técnica. A etapa de pagamento exige validação de tribunal, calendário, valor, titularidade, restrições e procedimento de saque.

Para o credor pessoa física, essa análise evita ansiedade, golpes e compromissos financeiros prematuros. Para empresas, permite transformar o crédito judicial em ferramenta de gestão: reforço de caixa, reorganização de passivos, planejamento tributário, investimento ou liquidez estruturada.

A decisão madura não começa pela pergunta “quando vou receber?”, mas pela pergunta “qual é a situação real do meu precatório federal?”. Quando essa resposta é construída com dados, documentos e governança, o crédito deixa de ser incerteza e passa a ser ativo estratégico.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia credores, empresas e beneficiários na análise técnica de precatórios federais, conectando leitura jurídica, avaliação financeira, governança documental e estratégia de liquidez com foco em segurança.

Análise de precatório federal e validação do pagamento

- Identificação do TRF competente e do número do requisitório;

- Conferência de ano orçamentário, natureza do crédito e fase de pagamento;

- Revisão de valor bruto, atualização, honorários, retenções e valor líquido;

- Mapeamento de bloqueios, penhoras, cessões, inventário ou disputas de titularidade;

- Orientação para acompanhamento seguro do depósito e do saque.

Estruturação de liquidez para credores de precatório federal

- Avaliação entre esperar pagamento, vender ou estruturar liquidez parcial;

- Análise de deságio, prazo, risco documental e necessidade de caixa;

- Governança para empresas com créditos judiciais relevantes;

- Prevenção de golpes e validação de propostas de compra;

- Suporte consultivo para tomada de decisão patrimonial segura.

Quer saber se seu precatório federal 2026 está pronto para pagamento ou liquidez?

Antes de contar com o valor, vender o crédito ou assumir compromissos financeiros, valide a situação real do seu precatório federal. A L4 Ativos analisa calendário, tribunal, valor, documentação, riscos e alternativas de liquidez com segurança.

Simulador: Reajuste de Precatórios e RPVs

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.