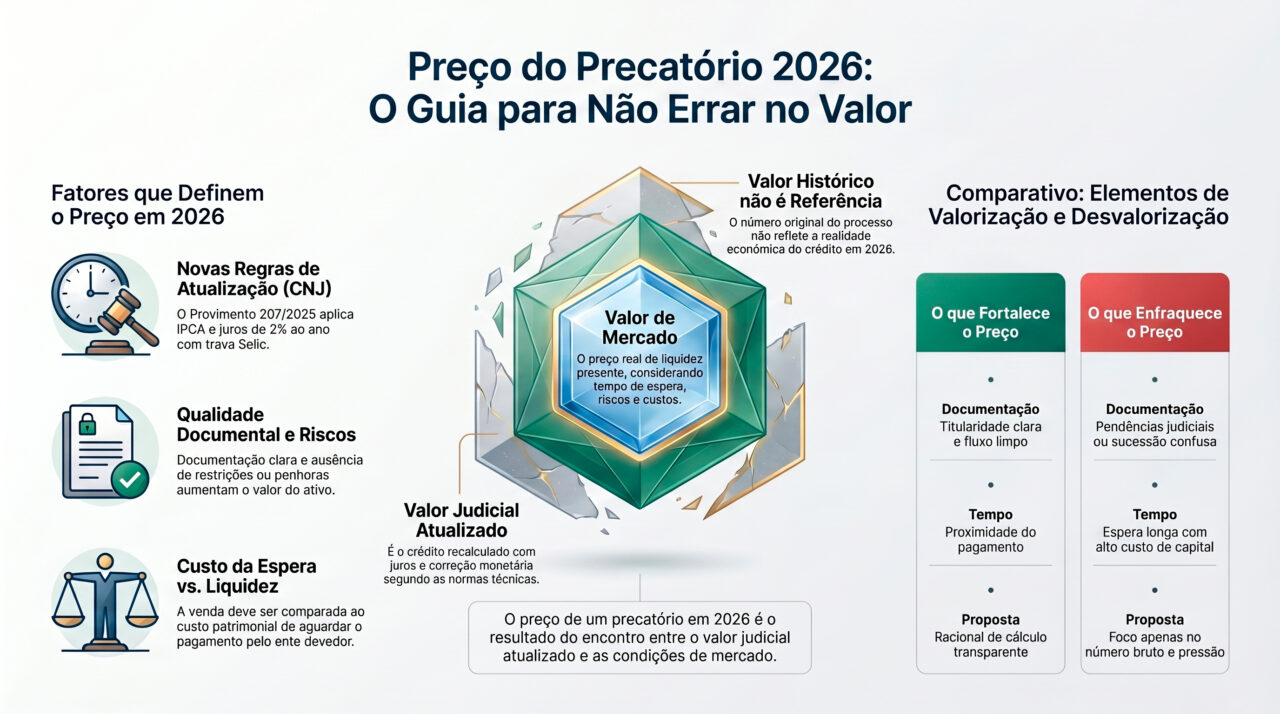

Preço do precatório 2026 não é definido apenas pelo valor escrito no processo. O preço do precatório 2026 depende da combinação entre valor atualizado, prazo esperado de pagamento, ente devedor, natureza do crédito, documentação, risco jurídico, titularidade, liquidez de mercado e urgência financeira do credor.

Essa é a primeira diferença que o titular precisa entender antes de vender. O valor do precatório no processo representa um crédito judicial. O preço de venda representa quanto um comprador está disposto a pagar hoje para assumir o tempo, o risco, o custo de capital, a burocracia e a incerteza até o recebimento.

Por isso, duas propostas diferentes podem existir para o mesmo precatório. Uma pode considerar apenas o valor bruto e aplicar um desconto genérico. Outra pode fazer análise técnica, verificar documentos, estudar o ente devedor, estimar prazo, avaliar risco de habilitação, identificar prioridade e precificar o ativo com mais precisão.

Em 2026, vender precatório sem compreender a formação do preço é uma decisão perigosa. O credor pode aceitar desconto excessivo, recusar uma proposta tecnicamente boa por desconhecimento ou comparar ofertas que não estão considerando os mesmos riscos. A venda segura começa quando o titular entende o que realmente está sendo negociado.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Como calcular valor atualizado de precatório e RPV em 2026

Preço do precatório 2026: por que o valor judicial não é o mesmo valor de venda

O preço do precatório 2026 nasce da diferença entre receber no futuro e receber agora. Quando o titular mantém o crédito, ele preserva o direito de aguardar o pagamento conforme o regime de precatórios. Quando vende, ele troca esse fluxo futuro por liquidez imediata, normalmente com deságio.

Esse deságio não deve ser tratado como simples perda. Ele representa o custo econômico de antecipar dinheiro, transferir risco e encerrar a espera. O ponto central é saber se o desconto aplicado é proporcional ao prazo, ao risco e à utilidade do dinheiro no presente.

Um precatório de mesmo valor nominal pode ter preços diferentes dependendo do devedor. Um crédito federal pode ter dinâmica distinta de um crédito estadual, municipal ou distrital. Um precatório alimentar pode receber leitura diferente de um precatório comum. Um processo com documentação organizada pode ser precificado de modo mais favorável do que outro com sucessão pendente ou titularidade confusa.

A pergunta correta, portanto, não é apenas “qual percentual estão pagando?”. A pergunta estratégica é: “essa proposta reflete corretamente o risco, o prazo, o valor atualizado e a qualidade documental do meu crédito?”. Sem essa leitura, o credor compara preço sem comparar fundamento.

Aprofunde neste conteúdo:

Cessão de precatório 2026: como funciona e como vender com segurança

Análise técnica — Bruno Leite

O preço do precatório 2026 é resultado de valuation, não de palpite. Avaliar um precatório exige separar valor atualizado, risco processual, prazo de pagamento, natureza do crédito, documentação, titularidade e liquidez. Quando o credor olha apenas para o percentual de deságio, ele perde a visão econômica do ativo.

Uma proposta boa não é necessariamente a maior proposta bruta. É aquela que combina preço, segurança contratual, capacidade de pagamento, validação documental, transparência e aderência à necessidade real do credor. Em ativos judiciais, preço sem governança pode virar risco. Governança sem preço justo pode virar perda patrimonial.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – cuidado com propostas de preço sem análise técnica do precatório

- Percentual isolado: proposta baseada apenas em “pagamos até X%” pode esconder ausência de valuation real;

- Valor desatualizado: usar cálculo antigo pode distorcer preço, deságio e percepção de vantagem;

- Prazo ignorado: precatórios com calendários diferentes não devem receber a mesma precificação automática;

- Documento incompleto: falta de certidões, poderes, habilitação ou comprovação de titularidade reduz segurança e preço;

- Promessa sem contrato: oferta verbal, pressa para assinatura ou falta de clareza sobre pagamento aumenta risco;

- Golpe travestido de compra: comprador que pede taxa antecipada, PIX ou dados sensíveis sem fluxo formal deve ser evitado.

Os 11 fatores que mais influenciam o preço do precatório 2026

1. Valor atualizado do crédito

O ponto de partida do preço do precatório 2026 é o valor atualizado. Vender com base em valor antigo, planilha incompleta ou estimativa informal pode gerar distorção relevante. O credor precisa saber qual é o valor de referência antes de avaliar qualquer proposta.

O comprador técnico também precisa dessa base para calcular o deságio de forma adequada. Sem atualização, a negociação fica emocional. Com atualização, o credor consegue comparar valor bruto, preço líquido, percentual de desconto e utilidade econômica do dinheiro agora.

2. Ente devedor

O ente devedor é um dos principais componentes de preço. Precatórios federais, estaduais, municipais e distritais podem ter previsibilidade, fila, orçamento, histórico de pagamento e dinâmica institucional diferentes. O risco do devedor influencia o custo de capital do comprador.

Quanto mais previsível e estruturado for o fluxo de pagamento, menor tende a ser a incerteza. Quanto mais instável ou demorado o regime de pagamento, maior pode ser o desconto exigido para que a operação faça sentido economicamente.

3. Natureza alimentar ou comum

A natureza do crédito também pesa na precificação. Precatórios alimentares podem ter preferência em relação aos comuns e podem envolver discussões sobre prioridade ou superpreferência, dependendo do titular e dos requisitos aplicáveis.

Isso não significa que todo precatório alimentar terá preço superior automaticamente. Significa que a natureza precisa ser analisada. Um crédito alimentar com documentação desorganizada pode ser menos atrativo do que um crédito comum com baixo risco e fluxo mais claro. O preço depende do conjunto.

4. Prazo esperado de pagamento

O prazo é um dos elementos mais relevantes no preço do precatório 2026. Quanto maior a espera projetada, maior tende a ser o desconto, porque o comprador imobiliza capital por mais tempo e assume a incerteza até o recebimento.

Para o credor, o prazo também tem custo. Esperar pode significar conviver com dívida, perder oportunidade, manter inventário parado, adiar investimento ou continuar sem liquidez. A decisão deve comparar o custo do desconto com o custo real da espera.

5. Ordem cronológica e posição na fila

A posição do precatório na ordem cronológica ajuda a estimar a proximidade do pagamento, embora não seja o único fator. Um crédito mais próximo do pagamento tende a ter lógica de preço diferente de um crédito distante na fila.

O erro do credor é aceitar uma proposta sem saber minimamente onde o crédito está no fluxo. Se o pagamento está mais próximo do que se imagina, o deságio precisa refletir isso. Se a espera ainda é longa, a antecipação pode ser mais justificável.

6. Existência de prioridade ou superpreferência

Idade, doença grave, deficiência e natureza alimentar podem impactar a estratégia do titular, especialmente quando existe possibilidade de superpreferência. Porém, é fundamental separar a parcela prioritária do saldo remanescente.

A prioridade pode melhorar a leitura econômica do crédito, mas não necessariamente valoriza todo o precatório. Se apenas uma parte pode receber tratamento prioritário, o excedente continua sujeito à fila. O preço precisa considerar essa divisão.

7. Documentação e titularidade

Documentos organizados aumentam segurança. Documentos incompletos aumentam risco, custo e tempo de análise. Procuração, documento pessoal, comprovante de titularidade, dados processuais, certidões, formal de partilha, alvarás, habilitação de herdeiros e cessões anteriores podem alterar a complexidade da operação.

Quando a titularidade está clara, o comprador consegue avançar com mais segurança. Quando há dúvida sobre quem pode vender, quem deve assinar ou se existe sucessão pendente, o preço pode cair ou a operação pode ser suspensa até regularização.

8. Risco jurídico e processual

Nem todo precatório tem o mesmo risco jurídico. Podem existir impugnações, discussões sobre valor, cessões anteriores, bloqueios, penhoras, litígios entre herdeiros, problemas de representação ou divergências cadastrais.

Esses elementos impactam o preço porque podem atrasar pagamento, dificultar cessão ou criar incerteza sobre o recebimento futuro. A proposta séria considera risco jurídico. A proposta superficial ignora o risco até o momento de fechar, criando frustração para o credor.

9. Liquidez de mercado

O mercado de compra e venda de precatórios não precifica todos os ativos da mesma forma. Alguns créditos são mais líquidos, atraem mais compradores e permitem negociação mais competitiva. Outros exigem análise aprofundada, maior desconto ou estruturação específica.

Liquidez não é apenas “ter alguém disposto a comprar”. É ter comprador qualificado, capacidade financeira, contrato seguro, due diligence e prazo claro de pagamento. Uma proposta alta sem execução confiável pode ser inferior a uma proposta um pouco menor, mas formal, segura e cumprida.

10. Necessidade de caixa do credor

A urgência do credor não muda o valor jurídico do crédito, mas muda a decisão patrimonial. Quem precisa de dinheiro para quitar dívida cara, resolver inventário, custear saúde, reorganizar empresa ou evitar perda maior pode aceitar deságio com racionalidade econômica.

Por outro lado, quem não tem urgência pode negociar com mais calma, comparar propostas e avaliar se esperar faz mais sentido. A melhor decisão depende da função do dinheiro. Preço bom é preço compatível com necessidade, prazo e segurança.

11. Estrutura da operação de venda

O preço do precatório 2026 também depende de como a venda será estruturada. Venda integral, venda parcial, cessão com pagamento imediato, cessão condicionada, negociação com herdeiros, crédito empresarial e ativos com documentação complexa podem exigir modelagens diferentes.

A estrutura errada pode reduzir preço ou aumentar risco. A estrutura correta pode viabilizar liquidez sem destruir valor. Em muitos casos, vender apenas parte do crédito pode ser mais inteligente do que vender tudo, especialmente quando a necessidade de caixa é menor que o valor total do precatório.

Como comparar propostas de compra de precatório com segurança

Compare preço líquido, não apenas percentual

O percentual de deságio é importante, mas não basta. O credor precisa saber quanto efetivamente receberá, quando receberá, quem pagará, qual contrato será assinado, quais documentos serão exigidos e se haverá custos envolvidos.

Uma proposta de percentual aparentemente maior pode ser pior se tiver pagamento incerto, exigências abusivas ou risco contratual. Uma proposta um pouco menor pode ser melhor se oferecer liquidez rápida, documentação clara e execução segura.

Verifique se a proposta considera o valor atualizado

Proposta baseada em valor desatualizado pode induzir o credor ao erro. O titular pode imaginar que está recebendo determinado percentual, quando na prática está negociando sobre uma base menor do que deveria.

Antes de aceitar, o credor deve revisar memória de cálculo, valor principal, atualização, juros aplicáveis, eventuais retenções, honorários destacados e saldo líquido estimado. A negociação precisa partir de números consistentes.

Analise reputação, capacidade e formalização

Vender precatório é uma decisão patrimonial relevante. O comprador precisa ter capacidade de pagamento, processo de due diligence, contrato claro e conduta compatível com operação financeira séria.

Desconfie de abordagem agressiva, promessa de pagamento milagroso, pedido de taxa antecipada ou pressão para assinar sem leitura. Segurança vale tanto quanto preço. Em ativos judiciais, o barato e o rápido podem sair caro quando não há governança.

Veja também:

Vale a pena vender precatório ou esperar em 2026?

| Fator de preço | Impacto na proposta | Erro comum do credor | Conduta recomendada |

|---|---|---|---|

| Valor atualizado | Define a base real de cálculo do deságio. | Negociar com valor antigo ou estimado informalmente. | Atualizar o crédito antes de comparar propostas. |

| Prazo de pagamento | Quanto maior a espera, maior tende a ser o desconto exigido. | Comparar créditos com prazos diferentes como se fossem iguais. | Estimar posição na fila e cenário de recebimento. |

| Ente devedor | Afeta previsibilidade, risco e apetite do mercado. | Achar que todo precatório vale o mesmo percentual. | Analisar histórico, regime e qualidade do devedor. |

| Documentação | Documentos organizados reduzem risco e facilitam a operação. | Buscar proposta antes de organizar titularidade e comprovantes. | Preparar documentação antes da negociação. |

| Necessidade de caixa | Define se a liquidez imediata compensa a renúncia de valor. | Vender por ansiedade ou esperar por orgulho patrimonial. | Comparar deságio com o custo real da espera. |

Checklist estratégico antes de aceitar o preço do precatório 2026

- Você sabe o valor atualizado do precatório antes de avaliar a proposta?

- Você entende qual percentual de deságio está sendo aplicado sobre a base correta?

- Você sabe se o crédito é alimentar, comum, federal, estadual, municipal ou distrital?

- Você verificou a posição aproximada do precatório na fila de pagamento?

- Você avaliou se existe prioridade, superpreferência ou saldo remanescente relevante?

- Você organizou documentos pessoais, procurações, certidões e dados processuais?

- Em caso de herança, a habilitação dos herdeiros está regularizada?

- Você comparou venda integral com possibilidade de venda parcial?

- Você sabe quem é o comprador e como será feito o pagamento?

- Você recebeu contrato claro antes de assinar qualquer cessão?

- Você recusou qualquer cobrança antecipada, taxa informal ou pedido de PIX?

Score de qualidade da proposta de preço do precatório 2026

Use o score abaixo como diagnóstico inicial. Some os pontos conforme cada item atendido. O objetivo é avaliar se a proposta de compra está tecnicamente estruturada ou se o credor ainda precisa de análise antes de vender.

- Valor atualizado confirmado: 15 pontos quando a proposta parte de cálculo recente e coerente;

- Deságio transparente: 15 pontos quando o comprador explica percentual, base de cálculo e valor líquido;

- Prazo analisado: 10 pontos quando a posição na fila e o cenário de pagamento foram considerados;

- Documentação organizada: 15 pontos quando titularidade, poderes e documentos estão claros;

- Risco jurídico mapeado: 10 pontos quando há análise de bloqueios, cessões anteriores, sucessão ou impugnações;

- Comprador qualificado: 15 pontos quando há capacidade financeira, contrato formal e processo seguro;

- Comparação de alternativas: 10 pontos quando o credor comparou venda integral, venda parcial e espera;

- Finalidade do dinheiro definida: 10 pontos quando a liquidez resolve objetivo financeiro concreto.

Como interpretar o resultado

- 0–39 pontos: proposta frágil, com risco de preço mal calculado, documentação incompleta ou pressão comercial;

- 40–69 pontos: proposta possível, mas ainda exige revisão técnica antes de assinatura ou envio de documentos;

- 70–89 pontos: proposta consistente, com boa base de cálculo, segurança documental e comparação de cenários;

- 90–100 pontos: proposta madura, com valuation claro, contrato seguro, comprador qualificado e aderência à necessidade do credor.

Quando o preço do precatório 2026 pode melhorar antes da venda

Quando o credor organiza a documentação

A organização documental pode melhorar a leitura de risco. Um crédito com titularidade clara, herdeiros habilitados, documentos completos e ausência de dúvidas operacionais tende a ser mais fácil de negociar.

Isso não significa garantia de preço maior em todos os casos, mas reduz fricção. O comprador técnico precifica risco. Se o risco documental cai, a operação pode se tornar mais eficiente, rápida e competitiva.

Quando o valor atualizado é apresentado com clareza

Memória de cálculo consistente ajuda o credor a negociar melhor. Sem valor atualizado, o titular fica dependente da base informada por terceiros. Com cálculo organizado, ele consegue discutir preço, deságio e valor líquido com mais controle.

Essa clareza também reduz ruído comercial. A negociação deixa de ser “quanto você paga?” e passa a ser “qual preço faz sentido para este ativo, considerando prazo, risco e valor atualizado?”.

Quando há comparação entre compradores e estruturas

Comparar propostas não significa buscar apenas o maior número. Significa comparar preço, prazo de pagamento, contrato, segurança, exigências documentais, reputação, capacidade financeira e possibilidade de venda parcial.

Um credor que entende estruturas negocia melhor. Ele não aceita a primeira oferta por ansiedade nem recusa uma boa proposta por desconhecer o custo da espera. Ele decide com método.

Quando vender pelo preço oferecido pode fazer sentido

Quando o dinheiro agora elimina uma perda maior

Vender precatório pode ser racional quando a liquidez imediata impede perda maior. Dívidas com juros altos, risco de execução, necessidade médica, reorganização empresarial ou oportunidade patrimonial podem justificar deságio.

Nesse cenário, o preço deve ser comparado com o benefício do uso do dinheiro. Se a venda reduz um custo financeiro superior ao desconto, ela pode preservar patrimônio, não destruí-lo.

Quando a espera é incompatível com a realidade do credor

Alguns titulares não têm condição de esperar. A idade, a saúde, o contexto familiar, o endividamento, o inventário ou a necessidade empresarial tornam o tempo um problema concreto.

Para esse credor, a pergunta não é apenas “quanto vou perder vendendo?”. É também “quanto posso perder se continuar esperando?”. A boa decisão compara os dois lados.

Quando a venda parcial resolve a urgência sem abrir mão de tudo

A venda parcial pode ser uma alternativa sofisticada quando o titular precisa de caixa, mas não quer vender todo o crédito. Nessa estrutura, parte do precatório é transformada em liquidez e outra parte é preservada para recebimento futuro.

Essa solução exige análise técnica, mas pode equilibrar urgência e preservação de valor. Em muitos casos, o melhor preço não está em vender tudo ou esperar tudo. Está em estruturar o ativo de forma inteligente.

Aprofunde neste conteúdo:

Cessão parcial de precatório 2026: quando vender só uma parte do crédito

Estudos de Casos - L4 ATIVOS

Os exemplos abaixo mostram como o preço do precatório 2026 pode mudar conforme cálculo, documentação, prazo, urgência e estrutura de venda.

Caso de Sucesso 1 - Credor que evitou vender com base em valor desatualizado

Um credor de Brasília recebeu proposta rápida para vender seu precatório, mas a oferta usava como referência um valor antigo do processo. A diferença entre o valor estimado e o valor atualizado mudava completamente a percepção do deságio.

- Contexto: titular com necessidade de liquidez e pouca familiaridade com atualização do crédito;

- Desafio: entender se o preço oferecido era justo ou se partia de base de cálculo inferior;

- Plano de ação: revisar valor atualizado, comparar proposta líquida e calcular deságio efetivo;

- Resultado: o credor ganhou clareza para renegociar, evitando aceitar preço abaixo do potencial real do ativo.

Caso de Sucesso 2 - Família que regularizou herdeiros antes da negociação

Uma família queria vender rapidamente um precatório herdado, mas havia pendências de habilitação e divergência sobre quem deveria assinar a cessão. A pressa poderia reduzir o preço e aumentar o risco contratual.

- Contexto: crédito alimentar herdado, com múltiplos herdeiros e documentação incompleta;

- Desafio: evitar negociação frágil antes da regularização sucessória;

- Plano de ação: organizar documentos, mapear titulares, validar poderes e preparar o crédito para análise de compra;

- Resultado: a família reduziu risco, melhorou a qualidade da negociação e passou a comparar propostas com mais segurança.

Caso de Sucesso 3 - Empresa que comparou venda integral e venda parcial

Uma empresa com precatório relevante precisava recompor caixa, mas não necessitava vender o crédito inteiro. A análise mostrou que uma venda parcial poderia atender à urgência sem transferir todo o ativo judicial.

- Contexto: companhia com necessidade de capital de giro e crédito judicial de valor superior à urgência imediata;

- Desafio: gerar liquidez sem abrir mão desnecessariamente do patrimônio futuro;

- Plano de ação: comparar preço da venda integral, preço da venda parcial, prazo esperado e uso do dinheiro;

- Resultado: a empresa passou a avaliar uma estrutura mais eficiente, equilibrando caixa imediato e preservação de valor.

FAQ - Preço do precatório 2026

As perguntas abaixo ajudam titulares, herdeiros e empresas a compreender como o preço do precatório 2026 é formado antes de aceitar uma proposta de compra.

Preço do precatório 2026 é igual ao valor atualizado do processo?

Não. O valor atualizado é a base econômica do crédito judicial. O preço de venda é o valor que o comprador paga hoje para assumir prazo, risco, custo de capital e incerteza até o recebimento. Por isso, normalmente existe deságio em relação ao valor atualizado.

Por que existe deságio na venda de precatório?

O deságio existe porque o comprador antecipa dinheiro ao credor e passa a aguardar o pagamento futuro. Ele assume risco, tempo, custo financeiro, análise jurídica e burocracia operacional. O ponto importante é verificar se o deságio é proporcional ao risco e ao prazo do crédito.

Todo precatório tem o mesmo percentual de desconto?

Não. O percentual pode variar conforme ente devedor, natureza do crédito, prazo estimado, documentação, risco jurídico, posição na fila, existência de prioridade e liquidez de mercado. Proposta padronizada demais pode ignorar características importantes do ativo.

O que pode reduzir o preço do precatório?

Documentação incompleta, sucessão pendente, dúvida sobre titularidade, cessões anteriores, bloqueios, impugnações, prazo longo de pagamento e baixa previsibilidade do ente devedor podem reduzir o preço. O comprador técnico desconta risco e tempo na formação da proposta.

O que pode melhorar a negociação do preço?

Valor atualizado claro, documentação organizada, titularidade definida, ausência de litígios, boa compreensão do prazo e comparação entre estruturas podem melhorar a negociação. O credor que entende o ativo consegue discutir proposta com mais segurança e menos dependência de promessas comerciais.

É melhor vender o precatório inteiro ou apenas uma parte?

Depende da necessidade de caixa. Se a urgência financeira é menor que o valor total do crédito, a venda parcial pode ser alternativa interessante. Ela permite antecipar dinheiro e preservar parte do ativo para recebimento futuro. Mas essa estrutura exige análise técnica e contrato bem desenhado.

Como saber se a proposta de compra é segura?

Uma proposta segura deve apresentar comprador identificável, capacidade de pagamento, contrato claro, preço líquido, base de cálculo, documentação exigida, prazo de pagamento e ausência de cobrança antecipada. Propostas com pressa excessiva, taxa prévia ou falta de formalização devem ser tratadas como risco.

Aprofunde mais aqui:

Diferença entre precatório federal, estadual e RPV na prática

Conclusão: preço do precatório 2026 precisa ser analisado com método

Preço do precatório 2026 não deve ser decidido por ansiedade, promessa comercial ou comparação superficial de percentuais. O preço correto nasce da leitura conjunta de valor atualizado, prazo, risco, documentação, ente devedor, natureza do crédito e necessidade real de liquidez.

Para alguns credores, vender pode ser a melhor decisão patrimonial. Para outros, esperar ou vender apenas parte pode preservar mais valor. A diferença está no cálculo. Quem entende o ativo negocia melhor, evita deságio excessivo e reduz exposição a contratos frágeis ou propostas inseguras.

Antes de vender, o titular deve transformar o precatório em uma decisão técnica: atualizar o valor, organizar documentos, comparar cenários, validar o comprador e entender a função do dinheiro agora. Essa é a base para vender com segurança, ou para decidir não vender.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia titulares, herdeiros e empresas na análise técnica de precatórios, com foco em valuation, segurança documental, comparação de propostas e estruturação de liquidez com governança.

Diagnóstico de preço, risco e valor atualizado

- Análise do valor atualizado do precatório antes da negociação;

- Leitura de prazo, ente devedor, natureza do crédito e posição processual;

- Verificação de documentos, titularidade, sucessão e eventuais restrições;

- Comparação entre preço oferecido, deságio efetivo e custo de esperar.

Apoio em venda segura, cessão parcial e decisão patrimonial

- Estruturação de venda integral ou parcial conforme necessidade real de liquidez;

- Avaliação de propostas de compra com foco em preço líquido e segurança contratual;

- Apoio para reduzir exposição a golpes, taxas indevidas e compradores sem formalização;

- Condução consultiva para transformar o precatório em decisão financeira mais segura e estratégica.

Quer entender o preço real do seu precatório antes de vender?

Antes de aceitar qualquer proposta, analise valor atualizado, prazo, documentação, deságio, risco e alternativas de venda parcial ou integral. Uma avaliação técnica pode ajudar você a vender com mais segurança ou decidir se vale a pena esperar.

Simulador: Reajuste de Precatórios e RPVs

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.