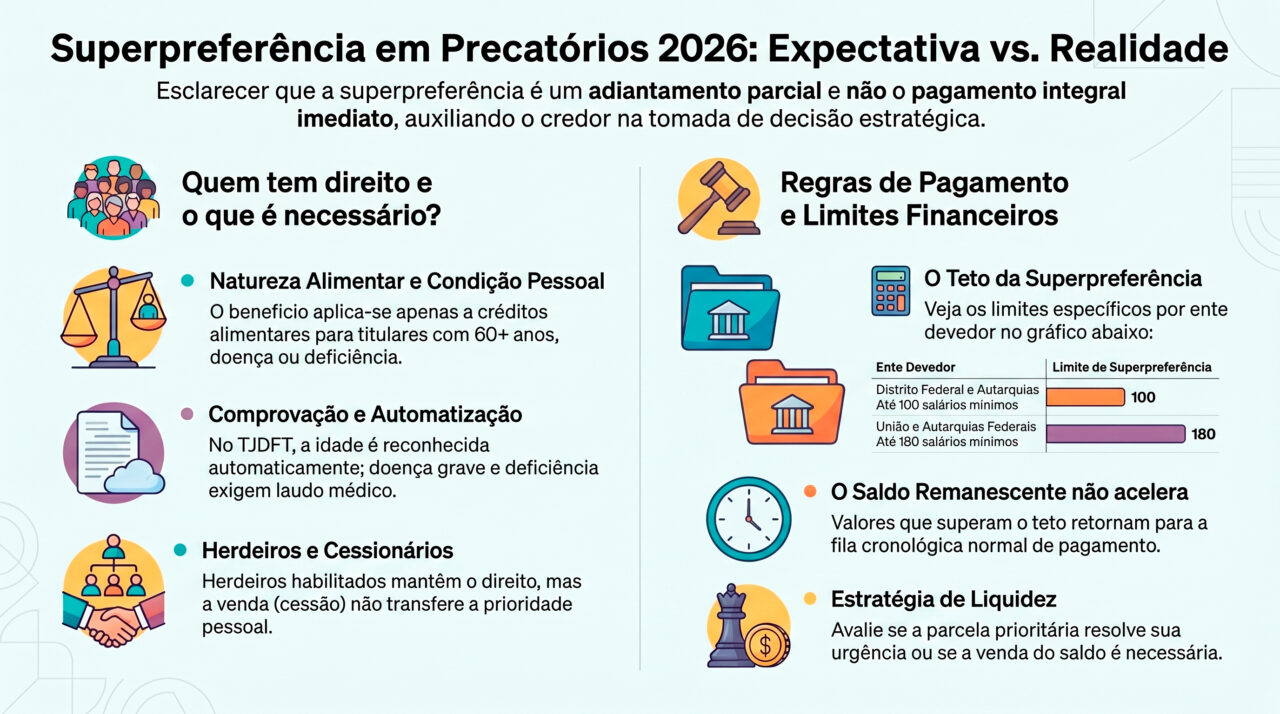

Superpreferência precatórios 2026 não significa pagamento integral imediato do crédito judicial. A superpreferência precatórios 2026 é uma prioridade especial aplicada apenas à parcela legalmente protegida do precatório alimentar, quando o titular preenche requisitos pessoais específicos, como idade, doença grave ou deficiência.

Essa diferença muda completamente a decisão patrimonial do credor. Muitos titulares acreditam que ter prioridade significa receber todo o precatório antes dos demais. Na prática, a superpreferência antecipa apenas uma faixa limitada do crédito, enquanto o valor excedente continua sujeito à ordem cronológica normal.

Por isso, a análise correta não deve parar na pergunta “tenho direito à superpreferência?”. A pergunta estratégica é mais ampla: quanto do crédito entra na faixa prioritária, quanto continuará na fila, qual é a necessidade real de liquidez e se faz sentido esperar, vender parte ou vender integralmente o precatório.

Em 2026, a superpreferência precatórios 2026 deve ser interpretada como ferramenta de organização patrimonial, não como solução automática. Ela pode fortalecer a decisão de esperar quando a parcela prioritária resolve a urgência principal. Mas também pode não ser suficiente quando o saldo remanescente continua alto, incerto e incompatível com a necessidade financeira do credor.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Acordo direto precatórios 2026: aderir ou vender?

Superpreferência precatórios 2026: o que ela realmente antecipa

A superpreferência precatórios 2026 é um mecanismo de prioridade voltado a créditos de natureza alimentar quando o titular se enquadra em condições pessoais protegidas. Em termos práticos, ela cria uma faixa de adiantamento prioritário, mas não transforma automaticamente todo o precatório em pagamento imediato.

Esse ponto é essencial porque o credor pode tomar decisões erradas quando confunde prioridade com quitação integral. Se o precatório possui valor superior ao limite legal, a parcela coberta pela superpreferência pode ser paga com prioridade, mas o saldo remanescente permanece na fila cronológica, submetido ao regime ordinário de pagamento.

A leitura patrimonial precisa separar três camadas: o valor total atualizado do crédito, a parcela que pode entrar na superpreferência e o excedente que continuará exposto ao tempo. Sem essa separação, o titular pode acreditar que está mais protegido do que realmente está.

A superpreferência precatórios 2026 é especialmente relevante em créditos alimentares de titulares idosos, pessoas com doença grave, pessoas com deficiência ou herdeiros habilitados que preencham os requisitos aplicáveis. Mas a existência do direito não elimina a necessidade de cálculo, documentação e estratégia de liquidez.

Aprofunde neste conteúdo:

Como calcular valor atualizado de precatório e RPV em 2026

Análise técnica — Bruno Leite

O maior erro na análise da superpreferência precatórios 2026 é transformar um benefício jurídico específico em conclusão econômica automática. A prioridade melhora a posição temporal de uma parte do crédito, mas não substitui a avaliação do ativo inteiro, do saldo remanescente, da necessidade de caixa e do custo de esperar.

O credor precisa entender se a superpreferência resolve o problema principal ou apenas reduz uma parte da exposição ao tempo. Quando a parcela prioritária é suficiente, esperar pode ganhar força. Quando ela é pequena diante da necessidade real, a análise precisa incluir venda parcial, cessão integral ou estruturação patrimonial mais ampla.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – superpreferência precatórios 2026 não acelera o crédito inteiro

- Crédito alimentar: a superpreferência precatórios 2026 depende da natureza alimentar do crédito, não alcançando qualquer precatório automaticamente;

- Requisito pessoal: idade, doença grave ou deficiência devem ser avaliadas conforme a condição do titular ou herdeiro habilitado;

- Limite legal: a prioridade alcança apenas uma faixa do crédito, e não necessariamente o valor total atualizado;

- Saldo remanescente: o excedente permanece na ordem cronológica, mantendo exposição ao tempo e à incerteza de pagamento;

- Cessão do crédito: a prioridade pessoal não deve ser tratada como atributo automaticamente transferível ao comprador;

- Decisão patrimonial: a melhor escolha depende da comparação entre parcela prioritária, valor excedente, necessidade de caixa e alternativa de venda.

Os 8 limites que definem a superpreferência precatórios 2026

1. O crédito precisa ter natureza alimentar

A superpreferência precatórios 2026 não nasce apenas porque o credor deseja receber antes. O primeiro filtro é a natureza do crédito. Em regra, a prioridade especial está vinculada a precatórios alimentares, como créditos decorrentes de vencimentos, salários, aposentadorias, pensões, benefícios previdenciários, indenizações por morte ou invalidez e verbas de subsistência.

Esse ponto evita uma confusão comum. Nem todo precatório é alimentar, e nem todo crédito alimentar será pago integralmente com prioridade. A natureza do crédito abre a porta da análise, mas ainda será necessário verificar requisitos pessoais, limite aplicável e documentação.

2. O titular precisa preencher requisito pessoal protegido

O segundo filtro está na condição pessoal do titular. A superpreferência precatórios 2026 costuma estar associada a credores com 60 anos ou mais, pessoas com doença grave ou pessoas com deficiência, conforme os parâmetros legais e procedimentais aplicáveis ao ente e ao tribunal competente.

A prioridade não decorre apenas do processo. Ela decorre da combinação entre crédito alimentar e condição pessoal protegida. Se o crédito é alimentar, mas o titular não preenche o requisito pessoal, a análise muda. Se o titular preenche o requisito pessoal, mas o crédito não é alimentar, também pode não haver superpreferência nos termos esperados.

3. O limite da superpreferência é objetivo

A superpreferência precatórios 2026 possui limite. No TJDFT, por exemplo, a prioridade pode alcançar até cinco vezes o valor da RPV do ente devedor, com parâmetros que variam conforme o devedor envolvido. Esse teto é decisivo porque define quanto do crédito pode ser tratado como prioritário.

O erro estratégico é olhar apenas o valor total do precatório e ignorar a faixa legal. Um crédito elevado pode ter apenas parte do valor acelerado pela superpreferência, enquanto o excedente continua aguardando. Portanto, o cálculo correto precisa separar parcela prioritária e saldo remanescente.

4. O excedente continua na ordem cronológica

Quando o precatório supera o limite da superpreferência, o saldo excedente não desaparece e também não é automaticamente pago junto com a parte prioritária. Ele segue a ordem cronológica aplicável ao regime de pagamento do ente devedor.

Essa distinção é central para a decisão patrimonial. Se a parcela prioritária resolve a necessidade principal do credor, a espera pelo saldo pode ser aceitável. Mas, se o excedente representa a maior parte do patrimônio e a urgência financeira continua, a superpreferência pode não ser suficiente.

5. Idade pode ter fluxo operacional diferente de doença grave e deficiência

Em alguns tribunais, a identificação do credor idoso pode ocorrer com base em dados já disponíveis no sistema. Já nos casos de doença grave ou deficiência, normalmente há exigência de comprovação documental, laudo, identificação da condição e análise específica do pedido.

Esse aspecto muda a rotina do credor. Quem se enquadra por idade deve confirmar se o cadastro e os dados processuais estão corretos. Quem se enquadra por doença grave ou deficiência deve tratar a prova documental com atenção, evitando laudos desatualizados, documentos incompletos ou pedidos sem lastro técnico suficiente.

6. Herdeiros podem depender de habilitação formal

Em precatórios herdados, a superpreferência precatórios 2026 exige cuidado adicional. A discussão não envolve apenas o direito do credor originário, mas a situação dos herdeiros, a regularidade sucessória, a habilitação no processo e a condição pessoal de quem pretende acessar a prioridade.

O risco é tentar discutir prioridade antes de organizar a sucessão. Sem inventário judicial ou extrajudicial, habilitação adequada e definição de titularidade, o benefício pode ficar travado. Em famílias, a ordem correta é organizar documentos, mapear herdeiros, validar poderes e só então projetar o impacto financeiro da superpreferência.

7. A cessão não transmite automaticamente a prioridade pessoal

Na compra e venda de precatórios, a superpreferência precisa ser analisada com rigor. A prioridade por idade, doença grave ou deficiência está ligada a uma condição pessoal do credor, não ao crédito como se fosse um acessório econômico simples e automaticamente negociável.

Isso significa que o comprador do crédito não deve presumir que herdará a prioridade pessoal do cedente. Para o vendedor, esse ponto também é importante, porque a decisão entre vender antes ou depois da parcela prioritária pode afetar valuation, negociação e estrutura da cessão.

8. A superpreferência pode mudar a estratégia, mas não substitui valuation

Mesmo quando o direito existe, ainda é necessário calcular. O credor precisa saber o valor atualizado, o limite da faixa prioritária, o saldo remanescente, o provável prazo de pagamento, o custo de esperar e o valor de mercado de uma eventual venda.

A superpreferência precatórios 2026 pode aumentar a atratividade da espera em alguns casos. Em outros, pode apenas melhorar parcialmente a posição do credor, mantendo a necessidade de negociar o saldo. Sem valuation, a prioridade vira uma informação isolada, não uma estratégia.

Quando a superpreferência precatórios 2026 fortalece a decisão de esperar

Quando a faixa prioritária resolve a urgência principal

A superpreferência precatórios 2026 fortalece a decisão de esperar quando o valor prioritário é suficiente para resolver o problema mais relevante do credor. Isso pode significar quitar uma dívida, reorganizar a família, custear uma necessidade de saúde, equilibrar fluxo financeiro ou reduzir uma pressão patrimonial imediata.

Nessa hipótese, o credor recebe uma parte relevante com prioridade e preserva o saldo remanescente para pagamento futuro. A venda total do precatório pode deixar de ser necessária, porque a liquidez inicial já cumpre o papel estratégico mais importante.

Quando o saldo remanescente pode ser preservado como patrimônio futuro

Há casos em que o titular não precisa transformar todo o crédito em dinheiro imediatamente. Se a parcela prioritária cria alívio suficiente e o credor possui tolerância à espera, manter o saldo remanescente pode ser uma escolha racional.

Essa lógica exige disciplina. O credor deve compreender que o excedente continuará sujeito ao tempo, mas pode aceitar essa espera se ela não comprometer sua vida financeira. A superpreferência, nesse cenário, funciona como ferramenta de equilíbrio entre liquidez parcial e preservação de patrimônio.

Quando a venda integral geraria renúncia desnecessária

A venda de precatório pode ser excelente quando há necessidade real de caixa, mas também envolve desconto de mercado. Se a superpreferência atende à urgência principal, vender todo o crédito pode significar renunciar valor sem necessidade.

A análise madura compara o que o credor precisa agora com o que ele pode preservar para depois. Em muitos casos, a pergunta não é “vender ou esperar tudo?”. A pergunta é “a parcela prioritária já resolve o suficiente para evitar uma venda apressada?”.

Veja também:

Vale a pena vender precatório ou esperar em 2026?

| Critério | Como afeta a superpreferência | Erro comum | Leitura estratégica |

|---|---|---|---|

| Natureza alimentar | É filtro inicial para a prioridade especial. | Achar que qualquer precatório tem superpreferência. | Confirmar a origem do crédito antes de projetar recebimento. |

| Requisito pessoal | Idade, doença grave ou deficiência podem ativar prioridade. | Ignorar documentação ou condição do titular habilitado. | Validar cadastro, prova documental e situação sucessória. |

| Limite legal | Define a faixa que pode ser paga com prioridade. | Tratar a prioridade como pagamento integral. | Separar parcela prioritária e saldo remanescente. |

| Saldo excedente | Continua na ordem cronológica após a faixa prioritária. | Esquecer que parte relevante pode seguir sem liquidez imediata. | Avaliar se o excedente deve ser mantido, vendido parcialmente ou negociado. |

| Cessão do crédito | A prioridade pessoal não é automaticamente transmitida ao cessionário. | Precificar o crédito como se o comprador herdasse a condição pessoal. | Estruturar venda com due diligence e clareza sobre prioridade. |

Checklist estratégico para avaliar a superpreferência precatórios 2026

- O crédito é realmente alimentar ou essa natureza está sendo apenas presumida?

- O titular tem 60 anos ou mais, doença grave, deficiência ou condição pessoal que justifique prioridade?

- Em caso de herança, os herdeiros estão formalmente habilitados no processo?

- Existe documentação atualizada para comprovar doença grave ou deficiência, quando necessário?

- Você sabe qual é o limite aplicável da superpreferência no ente devedor do seu precatório?

- Você calculou quanto do crédito entra na faixa prioritária e quanto permanece na fila?

- A parcela prioritária resolve sua necessidade financeira principal?

- O saldo remanescente ainda faz sentido como patrimônio futuro?

- Você comparou a espera com venda parcial ou venda integral do crédito?

- A decisão está sendo tomada com cálculo ou apenas com expectativa de recebimento rápido?

Score de maturidade para decidir com base na superpreferência precatórios 2026

Use o score abaixo como ferramenta inicial de diagnóstico. Atribua os pontos correspondentes a cada item atendido e some o resultado. O objetivo é avaliar se a superpreferência precatórios 2026 realmente fortalece a decisão de esperar ou se ainda existe necessidade de estudar liquidez por venda ou cessão parcial.

- Crédito alimentar confirmado: 15 pontos quando a natureza alimentar está clara no processo;

- Requisito pessoal comprovado: 15 pontos quando idade, doença grave ou deficiência estão documentadas ou identificáveis;

- Limite da superpreferência calculado: 15 pontos quando a faixa prioritária foi separada do saldo excedente;

- Parcela prioritária suficiente: 20 pontos quando o valor prioritário resolve a necessidade principal de caixa;

- Saldo remanescente suportável: 10 pontos quando o credor consegue aguardar sem pressão patrimonial relevante;

- Documentação organizada: 10 pontos quando titularidade, sucessão e documentos estão regularizados;

- Comparação com venda realizada: 15 pontos quando o credor comparou espera, venda parcial e venda integral antes de decidir.

Como interpretar o resultado

- 0–39 pontos: maturidade baixa, com risco de decisão baseada em expectativa, sem cálculo completo da prioridade e do saldo remanescente;

- 40–69 pontos: maturidade intermediária, indicando que a superpreferência pode ajudar, mas ainda exige comparação com alternativas de liquidez;

- 70–89 pontos: maturidade alta, com boa base para decidir entre esperar, vender parte ou preservar o crédito;

- 90–100 pontos: maturidade estratégica, com entendimento claro da faixa prioritária, do excedente e da melhor função patrimonial do precatório.

Quando a superpreferência precatórios 2026 não elimina a necessidade de vender

Quando a urgência financeira é maior que a faixa prioritária

A superpreferência precatórios 2026 pode existir e, ainda assim, não resolver o problema do credor. Isso ocorre quando a necessidade de caixa é superior ao valor que será pago com prioridade. O titular recebe uma parte, mas continua com dívida, pressão familiar, necessidade médica, inventário pendente ou problema empresarial sem solução.

Nessa situação, a venda parcial ou integral pode voltar à mesa. A prioridade melhora a fotografia do ativo, mas não substitui liquidez suficiente. O ponto estratégico é medir se a parcela prioritária resolve o problema ou apenas cria um alívio temporário.

Quando o saldo remanescente representa a maior parte do crédito

Em precatórios de valor elevado, a faixa prioritária pode ser apenas uma fração do total. O saldo excedente pode continuar sendo a parte mais relevante do patrimônio, permanecendo sujeito à fila cronológica e ao calendário do ente devedor.

Se esse excedente for essencial para o plano financeiro do titular, esperar pode ser inadequado. Nesses casos, a análise deve considerar a venda do saldo remanescente, a cessão parcial ou uma modelagem de liquidez que preserve parte do valor e antecipe outra parte.

Quando há risco sucessório ou desorganização documental

Precatórios com herdeiros, espólio, inventário, cessões anteriores ou múltiplos titulares exigem mais governança. A superpreferência pode depender de habilitação formal e documentação coerente. Sem isso, o credor pode acreditar que tem prioridade, mas enfrentar entraves práticos no recebimento.

A venda, nesses casos, também exige cuidado. O ativo precisa ser organizado antes da negociação, com clareza sobre quem pode vender, quem deve assinar, qual parte pertence a cada titular e se há restrição processual relevante.

Aprofunde neste conteúdo:

Cessão parcial de precatório 2026: quando vender só uma parte do crédito

Estudos de Casos - L4 ATIVOS

Os exemplos abaixo mostram como a superpreferência precatórios 2026 pode alterar a estratégia do credor, mas sempre depende de cálculo, documentação e leitura do saldo remanescente.

Caso de Sucesso 1 - Credor de Brasília que usou a prioridade para evitar venda precipitada

Um credor idoso de Brasília avaliava vender o precatório inteiro porque precisava de caixa para reorganizar despesas familiares. Após a separação entre faixa prioritária e saldo remanescente, percebeu que a superpreferência poderia cobrir a urgência principal.

- Contexto: titular com precatório alimentar e necessidade imediata de liquidez, mas sem pressão para vender todo o crédito;

- Desafio: entender se a parcela prioritária seria suficiente para resolver o problema principal;

- Plano de ação: calcular valor atualizado, limite da superpreferência, saldo remanescente e alternativas de venda parcial;

- Resultado: o credor evitou uma venda integral precipitada e preservou parte relevante do patrimônio judicial para o futuro.

Caso de Sucesso 2 - Família que regularizou a sucessão antes de discutir prioridade

Uma família com precatório herdado acreditava que a prioridade do credor originário resolveria o recebimento automaticamente. A análise mostrou que, antes de qualquer estratégia de liquidez, era necessário organizar inventário, habilitação e representação dos herdeiros.

- Contexto: crédito alimentar com valor relevante e múltiplos herdeiros interessados no recebimento;

- Desafio: evitar decisão financeira sem regularidade sucessória suficiente;

- Plano de ação: mapear titulares, revisar documentos, verificar habilitação e calcular a faixa potencialmente prioritária;

- Resultado: a família reduziu risco de conflito, ganhou clareza sobre o crédito e passou a comparar espera e venda com base documental mais segura.

Caso de Sucesso 3 - Titular que percebeu que a superpreferência não resolvia o saldo principal

Um titular com crédito elevado tinha direito à superpreferência, mas a maior parte do precatório continuaria fora da faixa prioritária. A expectativa inicial era aguardar, mas o cálculo demonstrou que o saldo remanescente concentrava o principal valor econômico do ativo.

- Contexto: precatório alimentar de valor superior ao limite prioritário, com necessidade de caixa mais ampla;

- Desafio: não confundir prioridade parcial com solução integral de liquidez;

- Plano de ação: calcular parcela prioritária, estimar saldo excedente e comparar venda parcial com manutenção integral na fila;

- Resultado: o titular passou a avaliar uma estrutura de cessão parcial, preservando parte do crédito e antecipando o valor necessário.

FAQ - Superpreferência precatórios 2026

As respostas abaixo ajudam credores, herdeiros e empresas a compreender a superpreferência precatórios 2026 de forma objetiva, sem confundir prioridade parcial com pagamento integral do crédito judicial.

Quem tem direito à superpreferência precatórios 2026?

Em regra, a superpreferência pode beneficiar titulares de precatórios alimentares que preencham requisitos pessoais protegidos, como idade igual ou superior a 60 anos, doença grave ou deficiência. A análise deve considerar o processo, a natureza do crédito, o ente devedor, a documentação e o procedimento aplicável no tribunal competente.

Superpreferência precatórios 2026 vale para qualquer tipo de precatório?

Não. A superpreferência está vinculada ao crédito de natureza alimentar e à condição pessoal do titular. Precatórios comuns, sem natureza alimentar, não devem ser tratados como automaticamente aptos à prioridade especial. Por isso, a primeira análise é sempre identificar a origem e a natureza do crédito.

O valor inteiro do precatório é pago com prioridade?

Não necessariamente. Esse é o erro mais comum. A superpreferência alcança uma parcela limitada do crédito. Se o valor do precatório for superior ao teto aplicável, o excedente permanece na ordem cronológica. Por isso, o credor precisa calcular parcela prioritária e saldo remanescente separadamente.

Qual é o principal cuidado antes de contar com a superpreferência?

O principal cuidado é não transformar a existência do direito em decisão patrimonial automática. O credor deve verificar se o crédito é alimentar, se o requisito pessoal está comprovado, qual limite se aplica, quanto será efetivamente priorizado e se o valor resolve a necessidade financeira real.

Herdeiros podem acessar a superpreferência precatórios 2026?

Herdeiros podem precisar de habilitação formal e documentação sucessória adequada para discutir prioridade em crédito herdado. Em situações de inventário, partilha ou múltiplos sucessores, a estratégia deve começar pela organização documental antes da decisão entre esperar, vender ou buscar pagamento prioritário.

Quem compra o precatório herda a superpreferência do vendedor?

A prioridade por idade, doença grave ou deficiência é ligada à condição pessoal do titular. Por isso, não deve ser presumida como automaticamente transferida ao comprador do crédito. Em operações de cessão, esse ponto precisa ser analisado com cuidado, porque impacta valuation, prazo, risco e estrutura contratual.

Mesmo com superpreferência, ainda pode fazer sentido vender o precatório?

Sim. Pode fazer sentido vender quando a parcela prioritária não resolve a necessidade principal de caixa, quando o saldo remanescente é muito relevante, quando há urgência financeira superior ao valor priorizado ou quando a venda parcial permite equilibrar liquidez imediata e preservação de parte do crédito.

Aprofunde mais aqui:

Diferença entre precatório federal, estadual e RPV na prática

Conclusão: superpreferência precatórios 2026 exige cálculo, não expectativa

Superpreferência precatórios 2026 é um direito relevante, mas não deve ser interpretada como promessa de pagamento integral imediato. O benefício melhora a posição do credor sobre uma parcela do crédito alimentar, desde que os requisitos estejam presentes e o limite aplicável seja respeitado.

A decisão inteligente separa o que entra na prioridade e o que permanece na fila. Essa separação permite comparar espera, acordo, venda parcial, venda integral e preservação do saldo remanescente com muito mais precisão. Sem esse cálculo, a prioridade pode gerar uma falsa sensação de liquidez.

Para titulares, herdeiros e empresas, o melhor caminho é transformar a superpreferência em informação estratégica. Quando bem analisada, ela ajuda a proteger valor, reduzir ansiedade, evitar venda precipitada e estruturar uma decisão patrimonial mais segura sobre o precatório.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia titulares, herdeiros e empresas na leitura técnica de precatórios e RPVs, com foco em cálculo, prioridade, saldo remanescente, governança documental e alternativas seguras de liquidez.

Diagnóstico técnico da superpreferência e do saldo remanescente

- Análise da natureza alimentar do crédito e do enquadramento em superpreferência;

- Cálculo da parcela prioritária e separação do valor excedente;

- Verificação de titularidade, sucessão, documentação e eventuais restrições processuais;

- Leitura estratégica entre esperar, vender parcialmente ou vender integralmente o precatório.

Apoio em venda segura, cessão parcial e preservação de valor

- Estruturação de alternativas de liquidez compatíveis com a necessidade real do credor;

- Análise de venda parcial quando a superpreferência resolve apenas parte da urgência;

- Valuation do precatório considerando prazo, risco, prioridade e documentação;

- Condução consultiva para reduzir exposição a golpes, decisões apressadas e perdas patrimoniais desnecessárias.

Quer saber se a superpreferência resolve seu precatório?

Antes de esperar, vender ou contar com pagamento prioritário, entenda qual parte do seu crédito entra na superpreferência precatórios 2026, qual valor continuará na fila e qual estratégia pode proteger melhor seu patrimônio.

Simulador: Reajuste de Precatórios e RPVs

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.