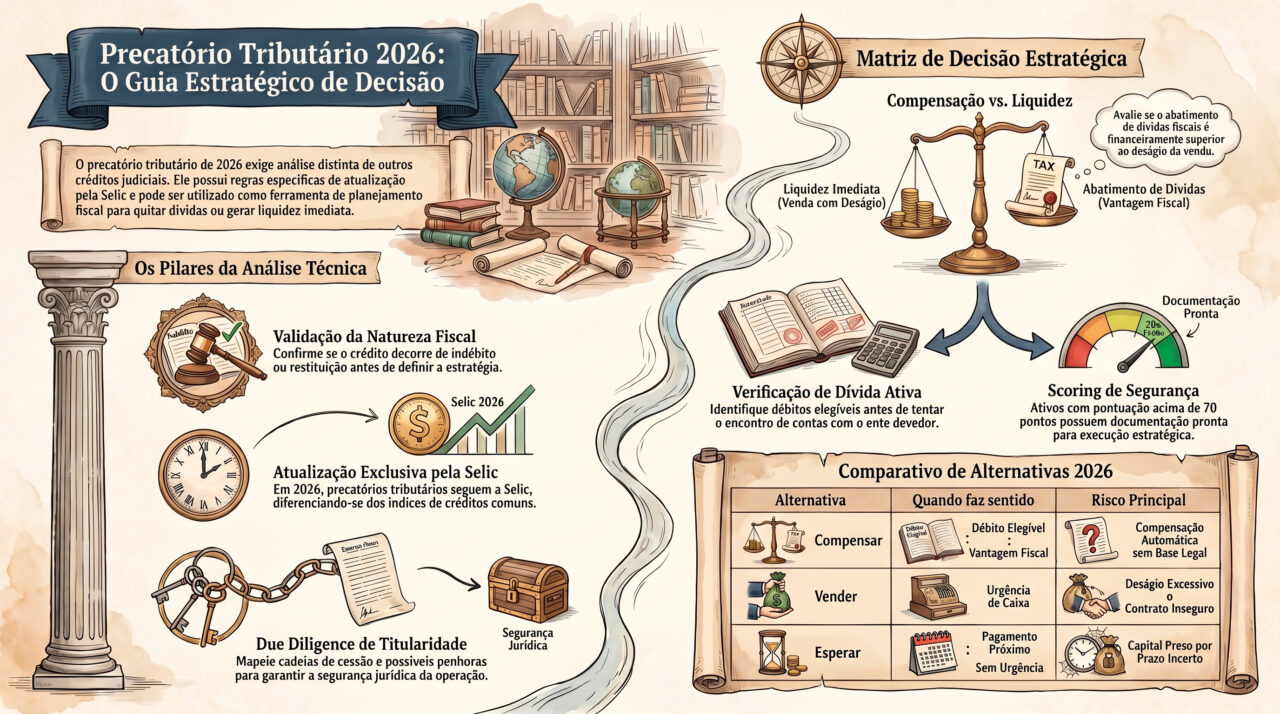

Precatório tributário 2026 exige uma análise técnica antes de compensar, vender ou esperar, porque esse tipo de crédito pode envolver Selic, dívida ativa, regras do ente devedor, valor líquido, cessão, compliance fiscal e riscos documentais que afetam diretamente a decisão financeira do credor.

O precatório tributário costuma surgir quando o contribuinte vence uma discussão judicial contra a Fazenda Pública e passa a ter crédito reconhecido em seu favor. Em muitos casos, esse crédito pode decorrer de repetição de indébito, restituição tributária, cobrança indevida, pagamento a maior, discussão fiscal encerrada ou outra condenação de natureza tributária contra o poder público.

A grande diferença em relação a outros precatórios é que o precatório tributário não deve ser analisado apenas como valor a receber. Ele pode se conectar a obrigações fiscais da própria empresa ou pessoa física, a débitos inscritos em dívida ativa, a estratégias de compensação, a programas de transação, a eventual venda do crédito e à necessidade de preservar segurança jurídica e contábil.

Em 2026, a atenção ao tema ficou ainda mais relevante porque as regras de atualização dos requisitórios passaram por mudanças recentes, e os precatórios de natureza tributária possuem tratamento específico quanto à atualização pela Taxa Selic. Essa particularidade torna indispensável separar valor nominal, valor atualizado, valor líquido e valor estratégico.

Por isso, antes de compensar ou vender um precatório tributário 2026, o credor precisa fazer uma leitura completa: qual é a origem do crédito, qual ente deve pagar, qual regra de atualização se aplica, se há débitos passíveis de encontro de contas, se a cessão é juridicamente segura e se a operação está alinhada à governança fiscal do titular.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Correção de precatório 2026: IPCA, juros e Selic

Precatório tributário 2026: por que ele exige análise diferente

O precatório tributário possui uma lógica própria porque nasce de uma relação fiscal entre contribuinte e poder público. Diferentemente de um crédito alimentar, que costuma estar ligado à subsistência do credor, o crédito tributário judicial pode ter impacto direto em caixa, passivos fiscais, planejamento tributário, demonstrações contábeis e gestão de risco.

Para empresas, esse tipo de ativo pode representar oportunidade estratégica. Um precatório tributário pode ser usado para reforçar liquidez, reduzir exposição fiscal, negociar débitos, melhorar indicadores financeiros ou estruturar uma operação de venda. Porém, cada uma dessas alternativas exige validação jurídica, documental, fiscal e financeira.

O erro mais comum é tratar o precatório tributário como se fosse automaticamente compensável em qualquer situação. A compensação depende de regras constitucionais, legislação do ente devedor, procedimentos administrativos, reconhecimento do crédito, natureza do débito, situação da dívida e critérios de aceitação pelo órgão competente.

Outro erro é vender o crédito sem entender seu valor atualizado e sua utilidade fiscal. Um precatório tributário pode valer mais para determinado credor que possui débitos específicos do que para outro que precisa apenas de liquidez imediata. Essa diferença altera a forma de calcular deságio, preço e estratégia.

Aprofunde neste conteúdo:

Precatório federal 2026: calendário, riscos e liquidez

Análise técnica — Bruno Leite

O precatório tributário precisa ser analisado em duas dimensões: como ativo judicial e como instrumento fiscal. Como ativo, ele possui valor, prazo, risco, atualização e liquidez. Como instrumento fiscal, pode se relacionar com débitos, dívida ativa, compensação, transação e compliance. A decisão madura nasce justamente da integração dessas duas leituras.

Em 2026, o credor que possui precatório tributário não deve decidir apenas pela urgência de caixa. É necessário comparar a alternativa de esperar, vender, compensar ou negociar com base em valor atualizado, Selic, risco do ente devedor, documentação, regras administrativas e impacto fiscal. Sem essa governança, o crédito pode ser subutilizado ou vendido por preço incompatível com seu potencial econômico.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – Precatório tributário não deve ser compensado ou vendido sem due diligence fiscal

- Natureza tributária precisa estar corretamente identificada, porque pode impactar atualização, estratégia e valor econômico;

- Atualização pela Selic deve ser conferida com base na regra aplicável, na data-base e na fase do requisitório;

- Compensação fiscal não é automática e depende de norma, procedimento, débito elegível e aceitação pelo ente competente;

- Dívida ativa exige análise específica sobre inscrição, titularidade, transação, garantias e possibilidade de encontro de contas;

- Venda do crédito precisa considerar valor líquido, risco do devedor, utilidade fiscal e segurança contratual da cessão;

- Promessa de compensação garantida ou liberação mediante taxa deve ser tratada como sinal de risco e validada tecnicamente.

7 cuidados antes de compensar ou vender um precatório tributário 2026

1. Confirmar se o crédito é realmente de natureza tributária

O primeiro cuidado é validar a origem do precatório. Nem todo crédito contra o poder público é tributário. Há precatórios alimentares, comuns, indenizatórios, contratuais, previdenciários e administrativos. O precatório tributário nasce de uma relação fiscal e, por isso, pode ter tratamento específico em atualização, contabilização e estratégia de aproveitamento.

Essa confirmação deve ser feita a partir da decisão judicial, do processo de origem, do cálculo homologado, do requisitório e da classificação adotada pelo tribunal. A descrição genérica do processo não basta. É preciso verificar se o crédito decorre de indébito tributário, restituição, repetição, cobrança indevida ou outra matéria fiscal.

A classificação correta influencia diretamente o valuation. Um crédito tributário pode ser mais interessante para um credor que possui passivos fiscais compatíveis, enquanto outro credor pode preferir monetizar por venda. Sem identificar a natureza, a empresa não consegue decidir entre uso fiscal e liquidez.

2. Revisar a atualização pela Taxa Selic

Em 2026, o tratamento da atualização dos precatórios de natureza tributária exige atenção especial. O Provimento CNJ nº 207/2025 estabelece que os precatórios de natureza tributária devem ser atualizados monetariamente exclusivamente pela Taxa Selic, o que diferencia esse grupo de outros requisitórios sujeitos à lógica de IPCA, juros e eventual trava pela Selic.

Essa distinção é central para evitar erro de cálculo. Um credor que aplica indevidamente IPCA e juros a um precatório tributário pode projetar valor incompatível com a regra aplicável. Da mesma forma, uma proposta de compra baseada em valor desatualizado pode prejudicar a negociação.

A revisão deve considerar data-base, período de atualização, fase do precatório, valor principal, eventual pagamento parcial e valor líquido. O número relevante não é apenas o saldo informado em consulta, mas o valor tecnicamente consistente para decisão financeira.

3. Separar compensação tributária de pagamento em dinheiro

O precatório tributário pode gerar dúvidas sobre compensação com débitos fiscais, mas compensar não é a mesma coisa que receber em dinheiro. O pagamento segue o regime de precatórios. A compensação, quando admitida, depende de regras próprias, procedimento administrativo, débito elegível e conformidade com a legislação do ente devedor.

Na prática, o credor precisa perguntar: existe débito tributário contra o mesmo ente? O débito está inscrito em dívida ativa? Está parcelado? Há transação em curso? A legislação local ou federal admite uso do precatório nesse contexto? O crédito é próprio ou adquirido de terceiro? O ente reconhece a possibilidade?

Essas perguntas evitam uma decisão perigosa: assumir que o precatório pode quitar qualquer débito em qualquer esfera. Um crédito contra um município, por exemplo, não necessariamente poderá ser usado para quitar débito estadual ou federal. A compatibilidade entre credor, devedor, débito e ente público é indispensável.

4. Avaliar débitos inscritos em dívida ativa e transações fiscais

Quando há dívida ativa, o precatório tributário pode se conectar a uma estratégia de regularização fiscal. Porém, a análise precisa ser estruturada. Dívida ativa envolve inscrição, certidões, protesto, execução fiscal, garantias, parcelamentos, transações, encargos e eventuais restrições cadastrais.

O uso do precatório nesse ambiente deve observar regras do ente credor da dívida, limites, procedimentos e aceitação. Em alguns casos, a empresa pode ter mais vantagem negociando transação fiscal. Em outros, a liquidez obtida com a venda do precatório pode ser usada para resolver passivos de forma mais eficiente. Em outros, a compensação pode ser o caminho mais interessante.

O ponto é que a decisão não deve ser feita isoladamente pelo departamento jurídico ou financeiro. Ela exige integração entre jurídico, fiscal, contábil e tesouraria, especialmente em empresas com passivos relevantes.

5. Verificar titularidade, cessão e possibilidade de uso do crédito adquirido

Outro cuidado essencial é verificar se o precatório é originário do próprio credor ou adquirido de terceiro. Essa diferença pode afetar análise de compensação, registro documental, aceitação administrativa, preço e risco da operação.

A cessão de precatório é juridicamente possível, mas precisa ser formalizada com segurança, comunicada ao juízo ou tribunal quando necessário, registrada adequadamente e estruturada para evitar conflito de titularidade. Em contexto tributário, a utilização de crédito adquirido pode exigir atenção ainda maior às regras específicas do ente devedor.

Antes de comprar, vender ou usar um precatório tributário, é necessário mapear cadeia de titularidade, cessões anteriores, bloqueios, penhoras, garantias, inventário, poderes de representação, procurações e situação cadastral. Um crédito economicamente atrativo pode perder liquidez se a documentação for frágil.

6. Comparar valor fiscal, valor de mercado e valor líquido

O precatório tributário pode ter três leituras econômicas distintas. A primeira é o valor atualizado do crédito. A segunda é o valor fiscal potencial, quando há possibilidade de uso para compensação ou regularização. A terceira é o valor de mercado, quando o credor pretende vender o ativo a um comprador.

Esses valores nem sempre coincidem. O valor atualizado pode ser alto, mas o preço de venda pode refletir deságio por prazo, risco do ente devedor e documentação. O valor fiscal pode ser mais relevante para uma empresa com passivos compatíveis. O valor líquido pode ser reduzido por honorários, retenções, bloqueios ou cessões anteriores.

A decisão correta exige comparar essas três dimensões. Vender pode ser bom se a empresa precisa de caixa imediato. Compensar pode ser melhor se há débitos elegíveis e vantagem fiscal clara. Esperar pode ser adequado se o pagamento está próximo e o risco é baixo.

7. Proteger a operação contra riscos de compliance e golpes

Precatórios tributários atraem interesse porque combinam valor judicial e utilidade fiscal. Isso também aumenta o risco de propostas agressivas, intermediação insegura, promessas de compensação sem base legal e golpes com supostas taxas de liberação.

Do ponto de vista de compliance, a empresa deve documentar a origem do crédito, verificar a contraparte, registrar a operação, conferir poderes de assinatura, avaliar impactos contábeis e evitar qualquer estrutura que pareça artificial ou sem sustentação jurídica.

Do ponto de vista de segurança, o credor deve desconfiar de promessas como “compensação garantida em qualquer débito”, “liberação imediata mediante pagamento”, “deságio sem análise documental” ou “compra sem conferência do processo”. Operação segura exige rastreabilidade, contrato, validação e pagamento transparente.

Veja também:

Precatório estadual 2026: riscos no regime especial de pagamento

Precatório tributário 2026: compensar, vender ou esperar?

A decisão entre compensar, vender ou esperar depende do objetivo do credor. Empresas com débitos fiscais compatíveis podem avaliar o uso estratégico do crédito. Credores que precisam de caixa podem analisar a venda. Titulares com baixa urgência financeira podem aguardar o pagamento, desde que o prazo e o risco do devedor sejam aceitáveis.

O risco está em escolher sem comparar cenários. A compensação pode parecer atraente, mas não ser admitida no caso concreto. A venda pode gerar liquidez rápida, mas com deságio elevado. A espera pode preservar valor, mas manter capital preso por prazo incerto. A análise técnica é o que transforma essas alternativas em decisão racional.

| Alternativa | Quando pode fazer sentido | Risco principal | Análise recomendada |

|---|---|---|---|

| Compensar | Quando há débito elegível, regra aplicável e vantagem fiscal clara. | Assumir compensação automática sem base legal ou procedimento correto. | Validar ente, débito, legislação, titularidade, dívida ativa e rito administrativo. |

| Vender | Quando a liquidez imediata vale mais que aguardar pagamento futuro. | Aceitar deságio excessivo ou contrato inseguro. | Revisar valor atualizado, valor líquido, risco do ente, documentação e comprador. |

| Esperar | Quando o pagamento é previsível e não há urgência de caixa. | Manter capital parado por prazo maior que o esperado. | Analisar fila, regime do devedor, atualização pela Selic e restrições. |

| Cessão parcial | Quando o credor quer gerar caixa sem abrir mão de todo o crédito. | Estrutura mal documentada gerar conflito de titularidade. | Separar fração cedida, fração mantida, preço, registro e efeitos processuais. |

| Transacionar débitos | Quando a empresa possui dívida fiscal e alternativa formal de regularização. | Escolher caminho fiscal sem comparar custo financeiro total. | Integrar análise jurídica, fiscal, contábil e de tesouraria. |

Checklist estratégico para precatório tributário 2026

- O crédito foi confirmado como precatório de natureza tributária?

- A origem do crédito decorre de decisão judicial transitada em julgado?

- O ente devedor foi identificado corretamente?

- O tribunal competente, número do requisitório e exercício orçamentário estão confirmados?

- A atualização pela Taxa Selic foi revisada com data-base e fase do precatório?

- O valor analisado é bruto, atualizado, líquido ou apenas uma estimativa antiga?

- Existem débitos tributários compatíveis com eventual compensação ou transação?

- O débito está inscrito em dívida ativa, parcelado, garantido ou em execução fiscal?

- A legislação do ente devedor permite o uso do precatório no caso concreto?

- Há cessões anteriores, bloqueios, penhoras, honorários ou disputa de titularidade?

- A venda foi comparada com compensação, espera e custo de oportunidade?

- A operação foi validada por critérios de compliance, contrato e segurança da contraparte?

Scoring L4 Ativos: índice de uso estratégico do precatório tributário

O scoring abaixo ajuda o credor a avaliar se o precatório tributário está pronto para uma decisão segura. Ele não substitui análise individual, mas organiza os fatores que mais influenciam compensação, venda, espera e liquidez.

| Pontuação | Interpretação | Conduta recomendada |

|---|---|---|

| 0–39 pontos | Baixa segurança. Faltam dados sobre natureza tributária, valor, débito, titularidade ou regra aplicável. | Não compensar, vender ou registrar estratégia fiscal antes de organizar a documentação. |

| 40–69 pontos | Segurança intermediária. O crédito é rastreável, mas ainda há riscos fiscais ou documentais. | Revisar Selic, débito elegível, regra de compensação, valor líquido e cessões. |

| 70–89 pontos | Boa segurança. O crédito está documentado e as alternativas podem ser comparadas. | Comparar compensação, venda, espera, cessão parcial ou transação fiscal. |

| 90–100 pontos | Alta segurança. O precatório está validado, calculado, documentado e estrategicamente analisado. | Executar a alternativa de maior eficiência fiscal, financeira e patrimonial. |

Como calcular o scoring do seu precatório tributário

Natureza e origem do crédito: até 20 pontos

Atribua até 20 pontos se a natureza tributária está comprovada por decisão judicial, cálculo, requisitório e classificação do tribunal. Sem essa confirmação, o crédito pode ser interpretado de forma errada e gerar estratégia fiscal inadequada.

Atualização e valor líquido: até 25 pontos

Atribua até 25 pontos se o crédito foi atualizado pela metodologia correta, com atenção à Taxa Selic, data-base, valor bruto, honorários, retenções, bloqueios e valor líquido provável. Essa é a base para comparar venda, compensação ou espera.

Compatibilidade fiscal: até 20 pontos

Atribua até 20 pontos se existem débitos elegíveis, dívida ativa identificada, legislação aplicável e procedimento viável para eventual compensação ou transação. O crédito só tem utilidade fiscal concreta quando encontra débito compatível e regra operacional.

Titularidade e cessões: até 20 pontos

Atribua até 20 pontos se a cadeia de titularidade está clara, sem cessões conflitantes, penhoras, garantias, inventário pendente ou poderes de representação frágeis. Em precatório tributário, documentação fraca reduz liquidez e aumenta risco de glosa ou disputa.

Estratégia financeira: até 15 pontos

Atribua até 15 pontos se o credor comparou valor fiscal, preço de venda, prazo de pagamento, necessidade de caixa, deságio e custo de oportunidade. A melhor alternativa é a que combina segurança, eficiência e objetivo patrimonial.

Veja também:

Precatório municipal 2026: RCL, estoque e pagamento

Erros comuns envolvendo precatório tributário

Achar que todo precatório tributário pode ser compensado automaticamente

A compensação depende de regra aplicável, ente competente, débito elegível, procedimento administrativo e documentação. Presumir compensação automática pode gerar indeferimento, perda de tempo, contingência fiscal e decisão financeira equivocada.

Aplicar índice de atualização errado

Precatórios de natureza tributária possuem tratamento específico de atualização. Usar metodologia incompatível pode superestimar ou subestimar o crédito, prejudicando tanto a negociação quanto a análise de uso fiscal.

Ignorar a dívida ativa e o status do débito

Débitos parcelados, inscritos, executados, garantidos ou em transação podem ter tratamentos diferentes. A estratégia precisa considerar a situação real do passivo fiscal, e não apenas o valor nominal da dívida.

Vender sem comparar o valor fiscal do crédito

Um precatório tributário pode ter utilidade relevante para quem possui passivos compatíveis. Antes de vender, é necessário comparar preço de mercado, valor de compensação, custo de oportunidade e necessidade de caixa.

Comprar crédito tributário sem validar aceitação pelo ente

Quando o crédito é adquirido de terceiro, a análise deve ser ainda mais rigorosa. Nem toda estratégia que funciona para crédito próprio funcionará automaticamente para crédito adquirido. A regra do ente devedor precisa ser verificada antes da operação.

Estudos de Casos - L4 ATIVOS

Os estudos abaixo mostram como a análise técnica do precatório tributário pode evitar uso fiscal inadequado, venda precipitada e perda de valor econômico.

Caso de Sucesso 1 - Empresa queria vender antes de medir utilidade fiscal

Uma empresa possuía precatório tributário e recebeu proposta de compra com deságio. A primeira reação foi vender para gerar caixa, mas a análise identificou que havia passivos fiscais compatíveis que poderiam tornar o crédito mais valioso dentro da própria estratégia de regularização.

- Contexto: empresa com crédito tributário judicial e débitos fiscais em aberto;

- Desafio: comparar preço de venda com potencial de uso fiscal do crédito;

- Plano de ação: revisão do valor pela Selic, análise dos débitos, checagem de elegibilidade e comparação de cenários;

- Resultado: a empresa evitou decisão precipitada e passou a avaliar o precatório como ativo fiscal e financeiro.

Caso de Sucesso 2 - Crédito tributário adquirido exigia validação da cadeia de cessões

Um investidor analisava a compra de precatório tributário adquirido de terceiro. A operação parecia atrativa pelo valor, mas havia necessidade de confirmar cessões anteriores, titularidade, comunicação processual e possibilidade de uso futuro do crédito.

- Contexto: negociação privada de precatório tributário com cadeia documental complexa;

- Desafio: evitar compra de ativo com risco de titularidade ou baixa utilidade fiscal;

- Plano de ação: due diligence de cessões, revisão processual, análise de valor atualizado e conferência de restrições;

- Resultado: a operação foi reavaliada com critérios de risco, preço e segurança jurídica antes da decisão.

Caso de Sucesso 3 - Credor confundiu valor atualizado com valor líquido disponível

Um contribuinte tinha precatório tributário com valor relevante e planejava usar o montante para reorganizar dívidas. A análise mostrou que o valor atualizado precisava ser separado de honorários, restrições e possíveis impactos na estratégia fiscal.

- Contexto: precatório tributário com expectativa de recebimento e possível uso patrimonial;

- Desafio: evitar planejamento com base em valor bruto sem liquidez real;

- Plano de ação: revisão da atualização pela Selic, apuração do valor líquido e mapeamento de restrições documentais;

- Resultado: o credor ajustou a estratégia e passou a decidir com base no valor econômico provável do crédito.

Leia também:

Precatório alimentar 2026: prioridade e recebimento

FAQ - Precatório tributário 2026: compensação, venda e Selic

As respostas abaixo esclarecem as principais dúvidas de credores e empresas que possuem precatório tributário e precisam decidir entre compensar, vender ou aguardar pagamento.

O que é precatório tributário?

Precatório tributário é um crédito judicial contra a Fazenda Pública decorrente de matéria fiscal, como repetição de indébito, restituição tributária, cobrança indevida ou pagamento de tributo reconhecido judicialmente como indevido. Ele representa um ativo do contribuinte contra o ente público devedor.

Precatório tributário pode ser usado para compensar dívida ativa?

Pode ser possível em determinadas situações, mas não é automático. A compensação depende da legislação do ente competente, da natureza do débito, da titularidade do crédito, do status da dívida, do procedimento administrativo e da aceitação pelo órgão responsável. Cada caso precisa ser validado tecnicamente.

Como é feita a atualização do precatório tributário em 2026?

Os precatórios de natureza tributária devem ser analisados com atenção à atualização pela Taxa Selic, conforme orientação administrativa vigente. É importante revisar data-base, fase do requisitório, valor principal, eventuais pagamentos parciais e valor líquido antes de vender, compensar ou esperar.

Vale a pena vender precatório tributário?

Depende do prazo de pagamento, do ente devedor, do valor atualizado, da utilidade fiscal do crédito, do deságio oferecido, da necessidade de caixa e da segurança da operação. Para algumas empresas, vender gera liquidez. Para outras, usar o crédito em estratégia fiscal pode ser mais eficiente.

Crédito tributário próprio e adquirido de terceiro têm o mesmo tratamento?

Não necessariamente. Um crédito originário do próprio contribuinte pode ter leitura diferente de um crédito adquirido por cessão. A utilização fiscal de crédito adquirido pode depender de regras específicas do ente, documentação, cadeia de titularidade e reconhecimento administrativo ou judicial.

Precatório tributário é sempre comum ou pode ser alimentar?

Em regra, o precatório tributário está ligado a matéria fiscal e não à subsistência do credor, mas a classificação precisa ser verificada no caso concreto. O mais importante é confirmar a natureza formal no requisitório e seus efeitos sobre atualização, fila, compensação e liquidez.

Quais documentos são importantes antes de vender ou compensar?

São relevantes a decisão judicial, trânsito em julgado, cálculo homologado, número do precatório, consulta do tribunal, prova de titularidade, cadeia de cessões, certidões fiscais, informações sobre dívida ativa, eventuais bloqueios, honorários, procurações e documentos societários quando o credor for empresa.

Aprofunde mais aqui:

Fila de precatório 2026: como entender sua posição

Conclusão: precatório tributário 2026 exige integração entre fiscal, jurídico e financeiro

O precatório tributário 2026 não deve ser tratado apenas como crédito judicial a receber. Ele pode ser instrumento de liquidez, regularização fiscal, negociação, compensação ou reorganização financeira. A melhor estratégia depende da origem do crédito, da regra de atualização, da existência de débitos elegíveis e da segurança documental.

Para empresas, o erro mais caro é decidir de forma isolada. O jurídico olha o processo, o fiscal olha o débito, o financeiro olha o caixa e a contabilidade olha o registro. A decisão madura integra essas leituras para identificar se o maior valor está em compensar, vender, esperar ou estruturar uma operação parcial.

Com governança, o precatório tributário deixa de ser uma informação processual e passa a ser ativo estratégico. Essa mudança de mentalidade protege o credor contra deságio excessivo, erro de cálculo, compensação inviável, glosa fiscal, golpe e perda de oportunidade financeira.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia credores, empresas e titulares de créditos judiciais na análise de precatórios tributários, conectando leitura processual, estratégia fiscal, atualização do valor, due diligence documental e liquidez com segurança.

Análise técnica de precatório tributário

- Verificação da origem tributária do crédito e da classificação do requisitório;

- Revisão da atualização pela Taxa Selic, data-base, valor bruto e valor líquido;

- Identificação de ente devedor, tribunal competente, número do precatório e exercício;

- Mapeamento de honorários, retenções, bloqueios, cessões, penhoras e titularidade;

- Avaliação de riscos documentais antes de venda, compensação ou espera.

Estratégia de compensação, venda e liquidez

- Comparação entre compensar débitos, vender o crédito, esperar pagamento ou estruturar cessão parcial;

- Análise de dívida ativa, transação, parcelamentos e compatibilidade fiscal;

- Due diligence de compradores, contratos, cadeia de cessões e segurança da contraparte;

- Suporte consultivo para empresas que precisam integrar jurídico, fiscal, contabilidade e tesouraria;

- Prevenção de golpes, promessas indevidas de compensação e cobranças falsas de liberação.

Quer saber se vale compensar, vender ou esperar seu precatório tributário 2026?

Antes de decidir com base em uma proposta, uma dívida fiscal ou uma expectativa de pagamento, valide a situação real do seu crédito. A L4 Ativos analisa Selic, valor líquido, débito elegível, documentação, risco e alternativas de liquidez com segurança.

Simulador: Reajuste de Precatórios e RPVs

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.