Precatório alimentar 2026 exige atenção à natureza do crédito, à ordem de preferência, à prioridade legal, ao limite da superpreferência, à atualização do valor e à segurança documental antes de o credor decidir se deve esperar, vender ou estruturar liquidez.

O precatório alimentar costuma gerar expectativa de recebimento mais rápido porque decorre de verbas ligadas à subsistência do credor. Em geral, envolve salários, vencimentos, proventos, pensões, aposentadorias, benefícios previdenciários, indenizações por morte ou invalidez e outras verbas reconhecidas judicialmente com natureza alimentar.

Mas existe um ponto essencial: precatório alimentar não significa pagamento automático, integral e imediato. Ele possui tratamento preferencial em relação ao precatório comum, mas continua sujeito a fila, orçamento, tribunal competente, exercício de pagamento, regras de prioridade, atualização monetária, documentação do beneficiário e eventuais restrições processuais.

Em 2026, a análise ficou ainda mais relevante porque o regime de precatórios passou por ajustes constitucionais e administrativos que afetam cálculo, previsibilidade, gestão dos tribunais e limites de pagamento. A natureza alimentar continua sendo decisiva, mas precisa ser interpretada dentro do cenário completo do crédito judicial.

Por isso, o precatório alimentar 2026 deve ser analisado como ativo judicial com preferência, mas também com risco, prazo e valor econômico. A melhor decisão não nasce da expectativa de “receber antes”, e sim da leitura técnica sobre fila, prioridade, valor líquido, documentação e alternativas de liquidez.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Fila de precatório 2026: como entender sua posição de pagamento

Precatório alimentar 2026: por que natureza alimentar não é sinônimo de saque imediato

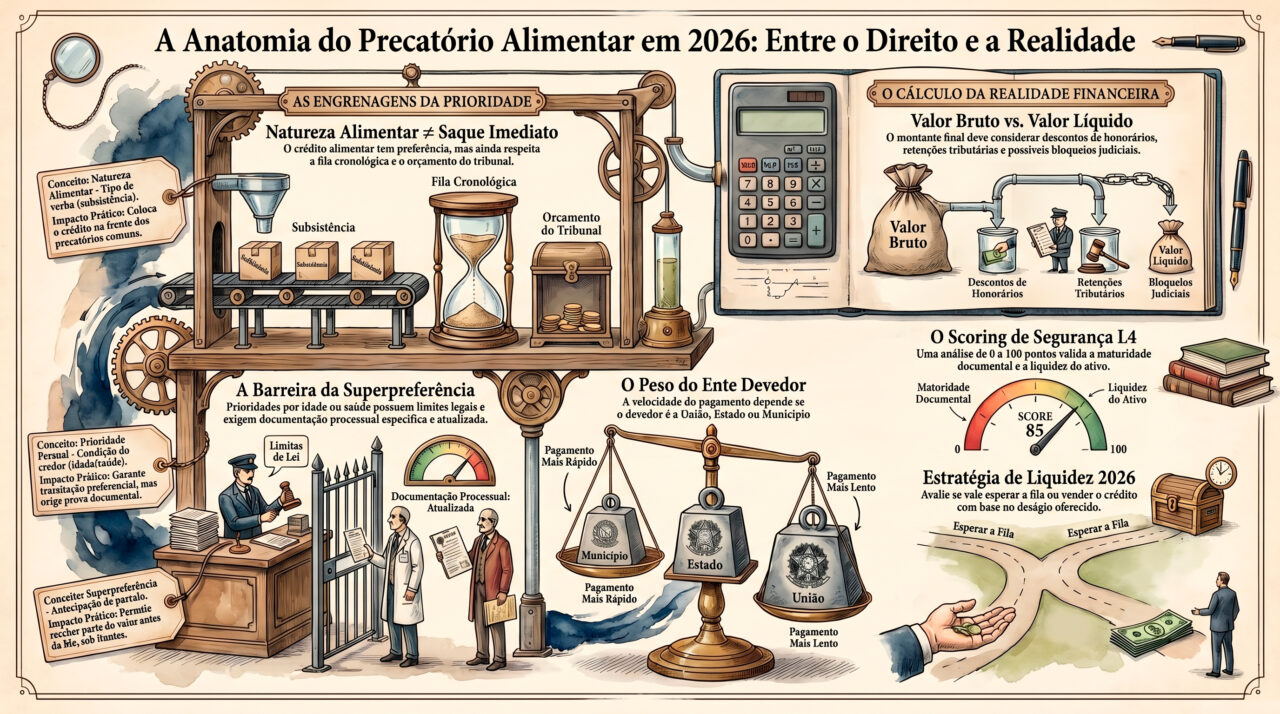

O primeiro ponto para entender o precatório alimentar 2026 é separar três conceitos que costumam ser confundidos: natureza alimentar, prioridade e superpreferência. A natureza alimentar indica o tipo do crédito. A prioridade define tratamento preferencial na ordem de pagamento. A superpreferência pode permitir o recebimento antecipado de parcela do crédito quando o credor se enquadra em requisitos específicos.

Essa diferença é decisiva. Um precatório pode ser alimentar, mas não ter superpreferência. Outro pode ser alimentar e possuir prioridade por idade, doença grave ou deficiência, mas ainda depender de requerimento, documentação e limite legal. Outro pode estar classificado de forma incorreta e exigir revisão antes de produzir efeitos práticos.

A natureza alimentar melhora a posição do crédito em comparação aos precatórios comuns, mas não elimina a necessidade de orçamento, processamento pelo tribunal, atualização, depósito e liberação. Também não resolve pendências como inventário, penhora, bloqueio, cessão anterior, divergência cadastral ou disputa de titularidade.

Por isso, o credor deve evitar uma conclusão simplista: “se é alimentar, vou receber logo”. A pergunta correta é mais completa: o crédito foi classificado como alimentar? Está em qual tribunal? Em qual exercício? Existe prioridade? A documentação está correta? O valor está atualizado? Há restrições? Existe alternativa segura de liquidez?

Aprofunde neste conteúdo:

Precatório federal 2026: calendário, riscos e liquidez

Análise técnica — Bruno Leite

O precatório alimentar tem preferência jurídica, mas precisa ser analisado com disciplina financeira. O credor não pode confundir natureza alimentar com recebimento integral imediato. A posição real depende do ente devedor, do tribunal, do exercício, da fila, da prioridade, do valor atualizado e da regularidade documental.

Em 2026, a boa decisão sobre precatório alimentar exige método. Quem compreende a diferença entre crédito alimentar, prioridade e superpreferência consegue negociar melhor, evitar falsas promessas e transformar o precatório em estratégia patrimonial. Quem decide apenas pela expectativa de receber antes fica vulnerável a erro, golpe e deságio mal calculado.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – Precatório alimentar tem preferência, mas ainda exige validação

- Natureza alimentar não significa pagamento automático, integral ou imediato;

- Prioridade legal precisa ser comprovada e processada conforme o tribunal competente;

- Superpreferência pode atingir apenas parcela do crédito, respeitados limites e requisitos aplicáveis;

- Valor atualizado deve ser revisado antes de venda, acordo, cessão parcial ou planejamento financeiro;

- Restrição documental como inventário, penhora, bloqueio ou cessão anterior pode afetar o saque;

- Promessa de liberação rápida mediante taxa, custas ou pagamento prévio deve ser tratada como alerta de golpe.

5 regras que afetam prioridade e recebimento do precatório alimentar 2026

1. A natureza alimentar precisa estar corretamente classificada no requisitório

A primeira regra é verificar se o precatório foi classificado corretamente como alimentar. Essa classificação costuma envolver créditos decorrentes de remuneração, aposentadoria, pensão, benefício previdenciário, indenização por morte ou invalidez e outras verbas ligadas à subsistência do credor.

O problema é que o credor muitas vezes presume que o crédito é alimentar porque o processo envolve renda, benefício ou verba pessoal, mas não confere como o requisitório foi expedido. A classificação formal importa porque ela orienta a fila, a preferência e a forma como o tribunal processa o pagamento.

Se houver divergência na natureza do crédito, a expectativa de recebimento pode ser distorcida. Um crédito tratado como comum pode perder preferência. Um crédito tratado como alimentar sem documentação adequada pode gerar questionamentos. Por isso, a primeira análise deve cruzar decisão judicial, cálculo, requisitório e consulta do tribunal.

Esse cuidado também influencia a venda. Compradores sérios avaliam natureza do crédito, classificação, risco de retificação e previsibilidade de pagamento. Um precatório alimentar corretamente classificado tende a ter leitura de risco diferente de um crédito comum, mas isso precisa estar documentado.

2. A ordem alimentar não elimina a ordem cronológica

A segunda regra é compreender que o precatório alimentar segue preferência, mas ainda respeita uma organização de fila. A existência de natureza alimentar não significa que todos os créditos alimentares serão pagos simultaneamente nem que o credor será colocado automaticamente no primeiro lugar.

A fila considera tribunal, ente devedor, exercício, data de apresentação, natureza do crédito e disponibilidade financeira. Em alguns entes, especialmente estados e municípios com estoque elevado, a fila alimentar pode continuar longa. O credor pode ter preferência sobre créditos comuns e, ainda assim, enfrentar prazo relevante até o pagamento.

Por isso, acompanhar a posição na fila é indispensável. O credor precisa saber se o precatório é federal, estadual, municipal ou distrital, qual tribunal administra o pagamento, qual é o exercício orçamentário, qual a data de apresentação e se há prioridades à frente.

Esse ponto evita falsas expectativas. O precatório alimentar melhora a ordem relativa, mas não anula o funcionamento da fila. A decisão entre esperar ou buscar liquidez deve considerar a posição real, não apenas a natureza do crédito.

3. Prioridade e superpreferência dependem de requisitos específicos

A terceira regra é diferenciar o crédito alimentar da prioridade pessoal do credor. Determinados beneficiários podem ter direito a tratamento prioritário ou superpreferencial por idade, doença grave ou deficiência, conforme critérios legais e documentação comprobatória.

Esse é um dos temas que mais gera confusão. O credor acredita que, por ser idoso ou por ter condição de saúde relevante, todo o precatório será pago imediatamente. Na prática, pode haver limite para a parcela superpreferencial, necessidade de requerimento formal, análise documental, comprovação atualizada e processamento pelo tribunal.

A prioridade também pode depender da situação do beneficiário no momento correto. Quando há herdeiros, inventário ou substituição processual, a análise fica mais sensível. É necessário verificar se o direito à prioridade é pessoal, transmissível em alguma medida, já reconhecido no processo ou ainda dependente de providência.

A recomendação é objetiva: não basear o planejamento financeiro apenas na suposição de prioridade. O ideal é confirmar requisitos, documentos, limite aplicável, pedido feito e movimentação do tribunal.

4. O valor atualizado e o valor líquido afetam a decisão de receber, vender ou negociar

A quarta regra é entender que precatório alimentar precisa ser analisado pelo valor atualizado e pelo valor líquido provável. A atualização pode envolver IPCA, juros, Selic, data-base e regras específicas conforme o período e o ente devedor. O valor bruto pode não refletir o montante disponível para o credor.

Além da atualização, existem descontos e restrições que precisam ser mapeados. Honorários contratuais, honorários sucumbenciais, retenções tributárias, cessões anteriores, penhoras, bloqueios, inventário e disputas de titularidade podem reduzir ou travar parte do crédito.

Esse ponto é decisivo em negociações. Uma proposta de compra não deve ser comparada com o valor nominal antigo nem com uma estimativa informal. Deve ser comparada com valor atualizado, valor líquido, prazo provável, risco documental, deságio e necessidade de caixa.

Em 2026, com mudanças recentes no regime de atualização, o cuidado com o cálculo se tornou ainda mais importante. Um erro na data-base ou na interpretação dos índices pode gerar expectativa maior ou menor do que o valor econômico real.

5. O ente devedor muda a previsibilidade do pagamento

A quinta regra é identificar corretamente quem deve pagar. Um precatório alimentar federal pode ter dinâmica diferente de um precatório alimentar estadual, municipal ou distrital. A natureza alimentar é importante, mas a previsibilidade depende também do ente devedor.

No caso federal, o pagamento costuma seguir uma lógica mais concentrada nos Tribunais Regionais Federais. Nos estados e municípios, especialmente quando há regime especial, a análise precisa considerar estoque, Receita Corrente Líquida, plano de pagamento, fila local, acordos diretos e capacidade fiscal do ente.

Essa diferença afeta diretamente o valor de mercado do precatório. Dois precatórios alimentares de mesmo valor podem ter deságios diferentes se um estiver próximo do pagamento federal e outro depender de fila municipal longa. O risco do devedor é parte do valuation.

Para o credor, a pergunta essencial é: meu precatório alimentar está em qual fila? Sem essa resposta, não há como estimar prazo, preço, liquidez ou estratégia com segurança.

Veja também:

Correção de precatório 2026: IPCA, juros e Selic

Como interpretar precatório alimentar, comum, prioridade e superpreferência

A principal dificuldade do credor é entender que “alimentar”, “prioritário” e “superpreferencial” não são a mesma coisa. Esses conceitos se conectam, mas produzem efeitos diferentes. A natureza alimentar diz respeito ao tipo do crédito. A prioridade pessoal diz respeito à condição do credor. A superpreferência pode permitir antecipação de parcela dentro de limites.

A tabela abaixo organiza esses conceitos para facilitar a análise antes de qualquer decisão sobre espera, venda, acordo ou liquidez.

| Conceito | O que significa | Risco de interpretação | Conduta recomendada |

|---|---|---|---|

| Precatório alimentar | Crédito ligado à subsistência, como salários, aposentadorias, pensões ou verbas similares. | Achar que todo crédito alimentar será pago de forma imediata. | Confirmar classificação no requisitório e posição na fila alimentar. |

| Precatório comum | Crédito que não possui natureza alimentar, como alguns contratos, tributos ou indenizações patrimoniais. | Comparar fila comum e fila alimentar como se fossem iguais. | Separar natureza do crédito antes de estimar prazo. |

| Prioridade pessoal | Tratamento preferencial por condição do credor, como idade, doença grave ou deficiência. | Presumir prioridade sem documento, requerimento ou decisão. | Validar requisitos, provas e movimentação no tribunal. |

| Superpreferência | Possibilidade de antecipação de parcela do crédito, respeitados limites legais. | Acreditar que todo o precatório será quitado automaticamente. | Verificar limite, documentação e processamento do pedido. |

| Valor atualizado | Montante corrigido conforme índice, juros, data-base e regra aplicável. | Negociar com base em valor antigo ou estimativa incompleta. | Revisar cálculo, valor líquido, honorários e restrições. |

| Liquidez | Capacidade de transformar o precatório em dinheiro por pagamento, venda ou cessão. | Aceitar deságio sem comparar prazo, risco e necessidade de caixa. | Comparar espera, venda, acordo e cessão parcial com base em dados. |

Checklist estratégico para precatório alimentar 2026

- O requisitório está formalmente classificado como precatório alimentar?

- A natureza alimentar está coerente com a decisão judicial e o tipo de verba reconhecida?

- O ente devedor foi identificado como federal, estadual, municipal ou distrital?

- O tribunal competente, o número do requisitório e o exercício orçamentário estão confirmados?

- A posição na fila alimentar foi consultada em fonte oficial?

- Existe prioridade por idade, doença grave ou deficiência já documentada?

- Há pedido de superpreferência protocolado ou ainda pendente?

- O valor atualizado foi revisado com data-base, IPCA, juros e Selic quando aplicável?

- Honorários, retenções, bloqueios, penhoras, cessões ou inventário foram considerados?

- A decisão de esperar, vender ou negociar foi comparada com prazo, deságio e necessidade de caixa?

- Qualquer contato externo prometendo liberação mediante taxa foi validado em fonte confiável?

Scoring L4 Ativos: índice de prioridade e liquidez do precatório alimentar

O scoring abaixo ajuda o credor a medir se o precatório alimentar está suficientemente organizado para uma decisão segura. Ele não substitui análise individual, mas estrutura os pontos que mais impactam prioridade, prazo, valor e liquidez.

| Pontuação | Interpretação | Conduta recomendada |

|---|---|---|

| 0–39 pontos | Baixa segurança. Faltam dados sobre natureza, fila, prioridade, valor ou documentação. | Não negociar nem assumir compromisso financeiro antes de validar o crédito. |

| 40–69 pontos | Segurança intermediária. O crédito é alimentar, mas ainda há riscos relevantes. | Revisar prioridade, valor líquido, fila e restrições antes de decidir. |

| 70–89 pontos | Boa segurança. A natureza alimentar e os principais dados estão validados. | Comparar espera, venda, acordo ou liquidez parcial com base em números. |

| 90–100 pontos | Alta segurança. O crédito está classificado, calculado, documentado e estrategicamente analisado. | Executar a alternativa patrimonial mais eficiente para o credor. |

Como calcular o scoring do seu precatório alimentar

Classificação alimentar: até 20 pontos

Atribua até 20 pontos se a natureza alimentar está expressamente identificada no requisitório e coerente com a decisão judicial. Esse é o ponto de partida para avaliar preferência e prazo.

Fila, tribunal e exercício: até 20 pontos

Atribua até 20 pontos se o ente devedor, o tribunal competente, o número do precatório, a data de apresentação e o exercício orçamentário estão claros. Sem esses dados, a previsão de pagamento é frágil.

Prioridade e superpreferência: até 20 pontos

Atribua até 20 pontos se existe documentação de idade, doença grave ou deficiência quando aplicável, com pedido formalizado e movimentação processual compatível. Prioridade presumida não deve orientar decisão financeira.

Valor atualizado e valor líquido: até 25 pontos

Atribua até 25 pontos se o cálculo foi revisado com data-base, atualização, juros, honorários, retenções, bloqueios, penhoras, cessões e valor líquido provável. Essa é a base para comparar venda, espera ou acordo.

Estratégia de liquidez: até 15 pontos

Atribua até 15 pontos se o credor comparou prazo estimado, risco do ente devedor, deságio, necessidade de caixa e segurança da operação. A melhor decisão depende do objetivo patrimonial e não apenas da preferência do crédito.

Veja também:

Preço do precatório 2026: fatores antes de vender

Erros comuns na análise de precatório alimentar

Acreditar que todo precatório alimentar será pago imediatamente

Esse é o erro mais comum. A natureza alimentar gera preferência, mas o pagamento ainda depende de fila, exercício, tribunal, orçamento e processamento. O credor deve consultar a posição real antes de planejar o uso do dinheiro.

Confundir alimentação do crédito com condição pessoal do credor

O crédito pode ser alimentar mesmo que o credor não tenha direito à superpreferência. Da mesma forma, a condição pessoal do credor pode gerar prioridade, mas precisa ser comprovada. Os conceitos são relacionados, mas não idênticos.

Não protocolar ou comprovar prioridade

Ter idade, doença grave ou deficiência não basta se a informação não for documentada e processada corretamente. A prioridade precisa ser operacionalizada no processo para produzir efeito prático.

Planejar com base no valor bruto

O valor bruto pode não ser o valor disponível. Honorários, retenções, bloqueios, cessões anteriores, penhoras e inventário podem alterar o montante líquido. O planejamento deve usar o valor econômico provável.

Vender sem comparar prazo e deságio

Um precatório alimentar pode ter melhor liquidez, mas isso não significa que qualquer proposta seja adequada. O deságio precisa ser comparado com prazo, risco, valor atualizado, urgência financeira e segurança contratual.

Estudos de Casos - L4 ATIVOS

Os estudos abaixo mostram como a análise do precatório alimentar pode evitar falsa expectativa, melhorar a negociação e proteger o credor na fase de recebimento ou liquidez.

Caso de Sucesso 1 - Credora acreditava que natureza alimentar garantia saque imediato

Uma credora possuía precatório alimentar e planejava usar o valor para quitar dívidas familiares. A análise mostrou que o crédito tinha preferência, mas ainda estava em fila dependente de exercício e processamento pelo tribunal competente.

- Contexto: precatório alimentar com expectativa de recebimento em curto prazo;

- Desafio: separar preferência jurídica de disponibilidade efetiva para saque;

- Plano de ação: consulta do requisitório, análise da fila, revisão da natureza do crédito e conferência do valor atualizado;

- Resultado: a credora ajustou o planejamento financeiro e evitou assumir compromissos antes da liberação real.

Caso de Sucesso 2 - Beneficiário tinha direito potencial à superpreferência, mas sem documentação organizada

Um beneficiário idoso possuía precatório alimentar e acreditava que receberia todo o valor automaticamente. Ao revisar o caso, foi identificado que a prioridade poderia ser relevante, mas dependia de documentação, requerimento adequado e análise do limite aplicável.

- Contexto: precatório alimentar com possível prioridade pessoal;

- Desafio: transformar direito potencial em estratégia processual organizada;

- Plano de ação: conferência de idade, documentos, movimentação, limite da parcela prioritária e status no tribunal;

- Resultado: o credor passou a compreender o alcance real da prioridade e reduziu a expectativa de pagamento integral imediato.

Caso de Sucesso 3 - Herdeiros avaliaram venda de precatório alimentar com inventário pendente

Uma família pretendia vender um precatório alimentar herdado para antecipar liquidez. A análise demonstrou que o crédito tinha boa natureza, mas a titularidade ainda precisava ser regularizada para evitar insegurança jurídica na negociação.

- Contexto: precatório alimentar em contexto sucessório e com múltiplos interessados;

- Desafio: evitar venda insegura antes da validação da titularidade;

- Plano de ação: revisão de inventário, beneficiários, documentos, valor atualizado e eventuais restrições;

- Resultado: os herdeiros organizaram a documentação, reduziram risco de conflito e passaram a negociar com maior segurança.

Leia também:

Precatório estadual 2026: riscos no regime especial de pagamento

FAQ - Precatório alimentar 2026: prioridade, fila e recebimento

As respostas abaixo esclarecem dúvidas frequentes de credores que possuem precatório alimentar e precisam entender prioridade, superpreferência, valor atualizado e liquidez em 2026.

O que é precatório alimentar?

Precatório alimentar é o crédito judicial contra o poder público decorrente de verbas ligadas à subsistência do credor, como salários, vencimentos, aposentadorias, pensões, benefícios previdenciários, indenizações por morte ou invalidez e outras verbas de natureza semelhante. Ele tem preferência em relação ao precatório comum, mas ainda segue fila e regras de pagamento.

Precatório alimentar recebe antes do precatório comum?

Em regra, o precatório alimentar possui preferência em relação ao comum. No entanto, isso não significa pagamento imediato. O recebimento depende do ente devedor, tribunal competente, exercício orçamentário, ordem cronológica, disponibilidade financeira, prioridades e eventuais restrições documentais.

Todo precatório alimentar tem superpreferência?

Não. A natureza alimentar do crédito é uma coisa; a superpreferência é outra. A superpreferência depende de requisitos específicos, como idade, doença grave ou deficiência, além de documentação e limite aplicável. O credor precisa confirmar se o pedido foi feito e se foi reconhecido pelo tribunal.

Precatório alimentar pode ser vendido?

Pode, desde que a operação seja feita com segurança. Antes de vender, o credor deve revisar valor atualizado, valor líquido, posição na fila, natureza do crédito, prioridade, restrições, documentação e reputação da contraparte. A venda pode ser estratégica, mas precisa ser comparada com o prazo provável de pagamento.

Como saber se meu precatório é alimentar?

É necessário verificar a decisão judicial, o tipo de verba reconhecida, o cálculo, o requisitório e a classificação feita no tribunal. A consulta deve confirmar se o crédito foi formalmente tratado como alimentar e se essa classificação está coerente com o processo.

O valor do precatório alimentar muda em 2026?

O valor pode ser atualizado conforme data-base, índice aplicável, juros, Selic quando pertinente, honorários e demais fatores. Além disso, o valor líquido pode ser diferente do valor bruto por causa de retenções, bloqueios, cessões anteriores, penhoras ou inventário. Por isso, a atualização deve ser revisada antes de qualquer decisão.

Vale a pena esperar o pagamento do precatório alimentar?

Depende da posição na fila, do ente devedor, da existência de prioridade, do valor líquido, do prazo estimado, da necessidade de caixa e do deságio de uma eventual venda. Esperar pode ser melhor quando o pagamento está próximo. Vender pode fazer sentido quando a liquidez imediata tem maior valor financeiro para o credor.

Aprofunde mais aqui:

Precatório municipal 2026: RCL, estoque e pagamento

Conclusão: precatório alimentar 2026 exige prioridade com estratégia

O precatório alimentar 2026 possui tratamento preferencial, mas precisa ser analisado com técnica. Natureza alimentar, prioridade pessoal, superpreferência, fila, valor atualizado e restrições documentais são elementos diferentes que devem ser combinados antes de qualquer decisão.

O credor que entende esses critérios evita expectativa falsa, negociação apressada e exposição a golpes. A pergunta não deve ser apenas “meu precatório é alimentar?”, mas também “qual é minha posição real, qual valor líquido posso considerar e qual estratégia de liquidez faz sentido?”.

Com análise adequada, o precatório alimentar deixa de ser apenas uma promessa de recebimento e passa a ser ativo judicial com preferência, risco mensurável e potencial de decisão patrimonial. Essa maturidade protege o credor e melhora a escolha entre esperar, vender, negociar ou estruturar liquidez.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia credores, herdeiros e empresas na análise técnica de precatórios alimentares, conectando natureza do crédito, prioridade, atualização, documentação e estratégia de liquidez com segurança.

Análise de natureza alimentar, prioridade e fila

- Verificação da classificação alimentar no requisitório;

- Identificação do ente devedor, tribunal competente e exercício orçamentário;

- Análise de prioridade, superpreferência e documentação necessária;

- Consulta da posição na fila e dos riscos de prazo;

- Mapeamento de bloqueios, penhoras, cessões, inventário e disputas de titularidade.

Estratégia de liquidez para precatório alimentar

- Revisão de valor atualizado, valor líquido, honorários e retenções;

- Comparação entre esperar, vender, aderir a acordo ou estruturar cessão parcial;

- Análise de deságio, prazo provável, risco do ente devedor e necessidade de caixa;

- Due diligence documental antes de qualquer negociação;

- Prevenção de golpes, cobranças indevidas e promessas falsas de liberação.

Quer saber se seu precatório alimentar 2026 tem prioridade, valor seguro e liquidez?

Antes de esperar, vender ou assumir compromissos com base em uma previsão incerta, valide a situação real do seu precatório alimentar. A L4 Ativos analisa natureza do crédito, fila, prioridade, valor atualizado, restrições e alternativas de liquidez com segurança.

Simulador: Reajuste de Precatórios e RPVs

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.