PEC dos precatórios 2026 é uma variável decisiva para quem tem crédito judicial a receber e precisa escolher entre vender agora, esperar a fila, avaliar acordo direto ou estruturar uma antecipação com segurança.

Depois da Emenda Constitucional nº 136/2025, o debate sobre precatórios deixou de ser apenas uma discussão jurídica distante e passou a influenciar diretamente o planejamento financeiro de credores, herdeiros, empresas e titulares de créditos alimentares.

A mudança trouxe novo marco para o regime de pagamento de precatórios e RPVs, com efeitos sobre previsibilidade, orçamento público, atualização, filas, comportamento dos entes devedores e decisão de liquidez. Na prática, o credor precisa entender que uma regra constitucional pode alterar o valor econômico do tempo.

Por isso, a PEC dos precatórios 2026 não deve ser lida como resposta automática para vender ou esperar. Ela deve ser analisada como parte de um diagnóstico patrimonial: quanto vale o crédito hoje, quanto tempo pode levar para receber, qual é o custo da espera, qual é a segurança documental e qual alternativa protege melhor o titular.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Antecipação de precatório 2026: vender com segurança

PEC dos precatórios 2026: o que muda na decisão entre vender agora ou esperar

A PEC dos precatórios 2026 deve ser entendida dentro do novo ambiente criado pela Emenda Constitucional nº 136/2025. A discussão envolve o tratamento dos precatórios no orçamento, a reorganização do pagamento por entes públicos, a retirada de precatórios e RPVs do limite de despesas primárias da União a partir de 2026 e novas balizas para estados, municípios e Distrito Federal.

Para o credor, o efeito prático não é apenas normativo. O ponto central é que mudanças no regime de pagamento podem alterar a percepção de prazo, risco e previsibilidade. Quando a regra muda, o valor econômico de esperar também muda.

Isso não significa que todos devem vender imediatamente. Também não significa que todos devem aguardar. Um credor com necessidade urgente de caixa pode ter leitura diferente de um credor sem dívidas, com documentação organizada e baixa pressão financeira. Uma empresa com custo de capital elevado pode decidir de modo diferente de uma família que aguarda superpreferência.

A PEC dos precatórios 2026 exige, portanto, uma decisão comparativa. Vender agora pode fazer sentido quando o custo da espera é alto. Esperar pode ser melhor quando o pagamento é previsível, a urgência é baixa e o deságio da venda não compensa. O erro está em decidir sem cálculo.

Aprofunde neste conteúdo:

Preço do precatório 2026: fatores antes de vender

Análise técnica — Bruno Leite

A PEC dos precatórios 2026 não deve ser interpretada como um simples gatilho para vender ou esperar. Ela cria um novo campo de análise: prazo, regra de pagamento, atualização, orçamento público, qualidade do devedor e custo de oportunidade passam a pesar ainda mais na decisão patrimonial do credor.

O titular precisa sair da pergunta superficial “vou receber quando?” e avançar para uma leitura mais madura: “o que o tempo está custando, qual é o valor líquido de vender agora, qual risco eu assumo ao esperar e qual estratégia preserva melhor meu patrimônio?”. Essa é a diferença entre reagir à notícia e decidir com método.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – PEC dos precatórios 2026 não elimina a necessidade de cálculo

- Nova regra não é pagamento imediato: mudança constitucional pode reorganizar o regime, mas não significa quitação automática do crédito;

- Fila ainda importa: ordem cronológica, prioridade, superpreferência e calendário do ente devedor continuam relevantes;

- Ente devedor muda a análise: União, estados, municípios e Distrito Federal podem ter dinâmicas diferentes de pagamento;

- Tempo tem custo: esperar pode preservar valor nominal, mas também pode manter dívida, incerteza e perda de oportunidade;

- Deságio exige comparação: vender com desconto pode ser racional quando a liquidez resolve problema financeiro concreto;

- Fraudes aumentam em momentos de mudança: notícias sobre PEC podem ser usadas em golpes com promessa de liberação, taxa ou atalho processual.

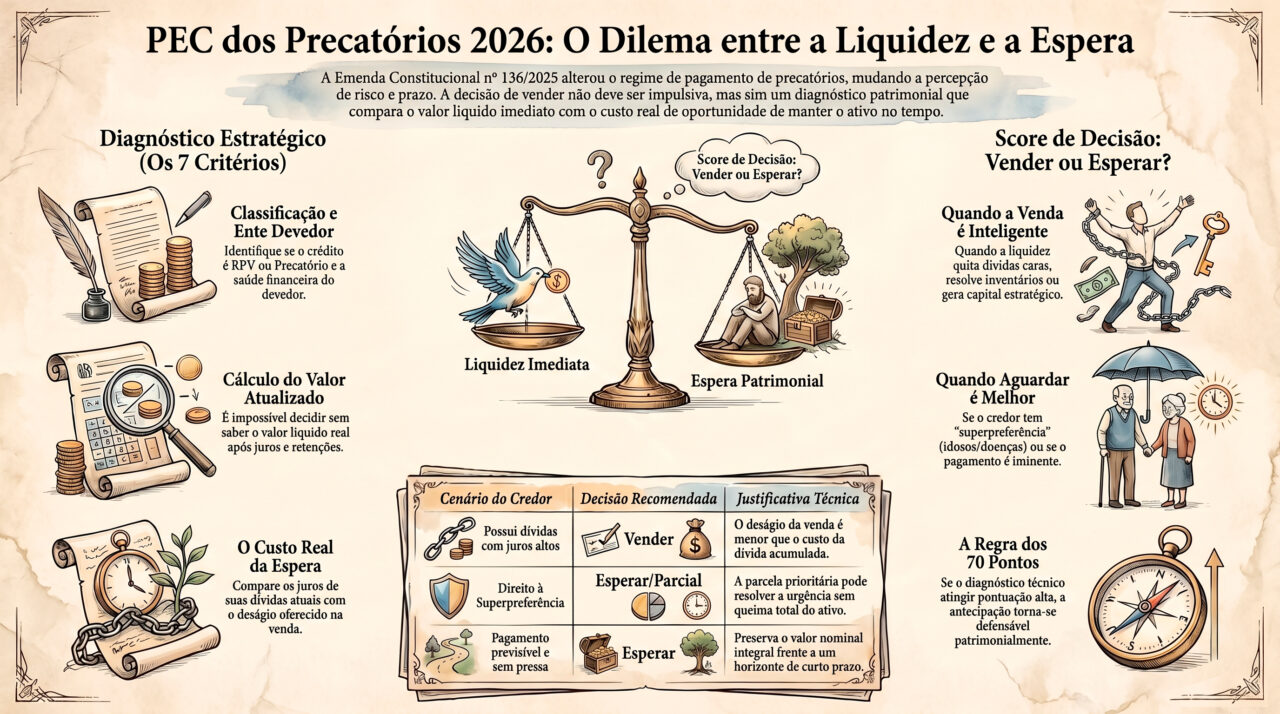

Os 7 critérios para decidir após a PEC dos precatórios 2026

1. Identifique se o seu crédito é precatório ou RPV

A primeira análise é classificar corretamente o crédito. Precatório e RPV não seguem a mesma lógica operacional, embora ambos possam ser impactados pelo ambiente normativo. A RPV costuma ter rito e limite próprios, enquanto o precatório entra em regime de pagamento mais estruturado e sujeito à fila.

Confundir os dois pode gerar decisão errada. Um credor de RPV pode interpretar a PEC dos precatórios 2026 como se estivesse preso à mesma espera de um precatório de alto valor. Um titular de precatório pode imaginar que a regra de RPV resolverá seu caso. A estratégia começa pela classificação correta.

2. Verifique o ente devedor

O ente devedor é uma das variáveis mais importantes. Créditos contra a União, estados, municípios e Distrito Federal não devem ser tratados como se tivessem o mesmo risco, o mesmo calendário e a mesma previsibilidade.

A PEC dos precatórios 2026 reorganiza a leitura macro do regime, mas a decisão do credor depende do devedor concreto. O mesmo valor de crédito pode ter atratividade diferente conforme histórico de pagamento, orçamento, fila e capacidade de cumprir o regime aplicável.

3. Calcule o valor atualizado antes de qualquer decisão

Sem valor atualizado, o credor não decide. Apenas reage. O valor que aparece em documentos antigos pode não refletir correção, juros, data-base, honorários destacados, retenções e outros elementos que interferem no montante econômico do crédito.

A PEC dos precatórios 2026 torna o cálculo ainda mais importante porque mudanças de regime podem afetar atualização, fluxo e expectativa de recebimento. Antes de vender ou esperar, o titular precisa saber qual é o valor de referência e qual valor líquido pode receber em cada cenário.

4. Compare o prazo provável de pagamento com o custo da espera

Esperar não é gratuito. Mesmo quando o crédito mantém atualização, o titular pode estar enfrentando dívida cara, inventário parado, necessidade de saúde, pressão familiar, custo empresarial ou perda de oportunidade.

O prazo provável deve ser comparado com o custo real de continuar aguardando. Se a espera agrava uma perda maior, vender pode ser uma estratégia defensiva. Se a espera é suportável e o pagamento está mais próximo, vender com deságio elevado pode não fazer sentido.

5. Avalie acordo direto, superpreferência e prioridade

A PEC dos precatórios 2026 não substitui outras ferramentas de liquidez ou prioridade. Acordo direto, superpreferência, prioridade alimentar e eventual venda parcial precisam entrar no diagnóstico.

Um credor idoso, com doença grave ou deficiência, pode ter direito a superpreferência sobre parcela do crédito. Um credor com edital de acordo direto pode comparar deságio institucional com venda privada. Uma empresa pode avaliar se a cessão parcial resolve caixa sem vender tudo. A decisão correta compara caminhos.

6. Analise o preço de venda com base em valuation, não em promessa

A venda de precatório deve considerar valor atualizado, prazo, ente devedor, risco jurídico, documentação, titularidade, liquidez de mercado e segurança da contraparte. Uma proposta genérica não basta.

Depois da PEC dos precatórios 2026, muitos credores passam a receber abordagens sobre venda, antecipação ou suposta liberação. O titular deve separar proposta técnica de promessa comercial. Preço bom é aquele que vem com base de cálculo, contrato, comprador validado e fluxo seguro.

7. Defina a finalidade da liquidez antes de vender

A decisão de vender deve responder a uma pergunta objetiva: o dinheiro agora será usado para quê? Quitar dívida, resolver inventário, investir no negócio, custear saúde, reorganizar patrimônio ou encerrar risco financeiro são finalidades concretas.

Se a finalidade é clara, o deságio pode ser comparado com o benefício. Se a finalidade é vaga, a venda pode ser apenas reação à ansiedade. A PEC dos precatórios 2026 aumenta a necessidade de método porque o ambiente de incerteza pode levar o credor a decidir rápido demais.

Como a PEC dos precatórios 2026 afeta a estratégia de quem pensa em vender

A mudança normativa aumenta a importância da previsibilidade

Quando o regime de pagamento muda, a previsibilidade passa a valer mais. O credor precisa saber se a nova configuração melhora, piora ou apenas reorganiza seu horizonte de recebimento. A resposta depende do ente devedor, da fila, da natureza do crédito e do estágio do processo.

Esse cenário exige olhar além da manchete. Uma mudança positiva para determinado grupo de credores pode não resolver o caso individual de outro titular. A estratégia precisa ser personalizada.

O mercado comprador tende a precificar risco e prazo com mais atenção

Compradores de precatórios avaliam o crédito como ativo judicial. Quanto maior a incerteza sobre prazo, atualização, documentação e regime de pagamento, maior tende a ser a exigência de desconto. Quanto maior a previsibilidade e a segurança documental, melhor tende a ser a qualidade da análise.

Por isso, a PEC dos precatórios 2026 pode influenciar propostas de compra, mas não de forma uniforme. O preço continuará dependendo do ativo específico. O credor que entende essa lógica negocia melhor.

Vender agora pode ser eficiente quando o dinheiro tem uso estratégico

A venda pode ser muito eficiente quando o valor líquido resolve um problema maior que o deságio. Isso ocorre quando a liquidez reduz dívida cara, destrava inventário, melhora caixa empresarial, evita perda patrimonial ou antecipa uma decisão relevante para o titular.

A pergunta não é apenas se a PEC dos precatórios 2026 melhorou ou piorou a fila. A pergunta é se o credor consegue transformar o crédito em uma solução financeira mais útil agora do que no futuro.

Veja também:

Acordo direto precatórios 2026: aderir ou vender?

| Cenário após a PEC | Esperar pode fazer sentido quando | Vender pode fazer sentido quando | Leitura estratégica |

|---|---|---|---|

| Pagamento com maior previsibilidade | O credor suporta aguardar e o prazo estimado é compatível com sua realidade. | Mesmo com previsibilidade, existe dívida cara ou urgência que exige caixa imediato. | Comparar valor futuro com utilidade econômica do dinheiro presente. |

| Fila ainda longa ou incerta | O titular não tem urgência e aceita manter o ativo judicial no tempo. | O custo de esperar supera o desconto da venda ou trava decisões patrimoniais. | O tempo deve ser tratado como custo, não apenas como paciência. |

| Existência de superpreferência | A parcela prioritária resolve a necessidade principal do credor. | O saldo remanescente continua alto e a urgência financeira permanece. | Separar faixa prioritária e excedente antes de decidir. |

| Acordo direto disponível | O edital oferece condição adequada e o valor líquido resolve a necessidade. | A venda privada oferece estrutura mais flexível ou liquidez mais compatível. | Comparar edital, venda privada e espera com a mesma base de cálculo. |

| Documentação incompleta | Antes de qualquer decisão, é preciso regularizar titularidade e documentos. | A venda só deve avançar após due diligence e segurança contratual. | Governança documental vem antes de preço. |

Checklist estratégico para decidir após a PEC dos precatórios 2026

- Você sabe se o seu crédito é precatório ou RPV?

- Você identificou corretamente o ente devedor do crédito?

- Você tem valor atualizado, com data-base e cálculo coerente?

- Você sabe a natureza do crédito: alimentar ou comum?

- Você avaliou prioridade, superpreferência ou possibilidade de acordo direto?

- Você conhece o prazo provável de pagamento se decidir esperar?

- Você calculou o custo real da espera para sua vida financeira, familiar ou empresarial?

- Você comparou venda integral, venda parcial, acordo direto e manutenção na fila?

- Você validou documentação, titularidade, herdeiros e eventuais cessões anteriores?

- Você sabe qual finalidade concreta o dinheiro da venda teria agora?

Score de decisão: vender agora ou esperar após a PEC dos precatórios 2026

Use o score abaixo como diagnóstico inicial. Some os pontos conforme cada item atendido. O objetivo é avaliar se a venda do crédito tende a ser mais racional do que aguardar o pagamento judicial.

- Necessidade urgente de caixa: 20 pontos quando o dinheiro agora resolve problema financeiro concreto;

- Custo elevado da espera: 15 pontos quando aguardar mantém dívida, risco, conflito ou perda de oportunidade;

- Prazo judicial incerto: 15 pontos quando o cenário de pagamento ainda é pouco previsível;

- Valor atualizado confirmado: 10 pontos quando o crédito foi calculado com base técnica recente;

- Proposta de venda estruturada: 15 pontos quando há preço líquido, contrato claro e comprador validado;

- Documentação organizada: 10 pontos quando titularidade, sucessão e poderes estão regularizados;

- Alternativas comparadas: 15 pontos quando o credor comparou espera, acordo direto, venda parcial e venda integral.

Como interpretar o resultado

- 0–39 pontos: esperar pode ser mais coerente, desde que o prazo seja suportável e não exista urgência patrimonial;

- 40–69 pontos: decisão intermediária, exigindo análise de preço, prazo, documentos e alternativas antes de vender;

- 70–89 pontos: venda pode ser tecnicamente defensável, especialmente se a liquidez resolver uma necessidade objetiva;

- 90–100 pontos: venda tende a ser estratégica, desde que a operação tenha governança, contrato claro e contraparte validada.

Quando esperar pode ser melhor mesmo após a PEC dos precatórios 2026

Quando o credor não tem urgência financeira

Se o titular não enfrenta dívida cara, necessidade de saúde, inventário travado, pressão familiar ou demanda empresarial por caixa, esperar pode preservar mais valor. O deságio da venda precisa ser justificado por uma finalidade real.

Sem urgência, a venda pode transformar um ativo relevante em liquidez sem propósito estratégico. Nesse caso, aguardar, acompanhar a fila e manter documentação organizada pode ser mais racional.

Quando o pagamento está mais próximo ou mais previsível

Se o crédito está em estágio avançado, com boa previsibilidade e baixo risco documental, vender com desconto elevado pode não compensar. A PEC dos precatórios 2026 não elimina a necessidade de observar a situação concreta do processo.

Quanto menor o prazo provável até o pagamento, maior deve ser o cuidado antes de aceitar deságio. A proposta precisa refletir a proximidade do recebimento.

Quando a superpreferência resolve a urgência principal

Em créditos alimentares, titulares idosos, pessoas com doença grave ou deficiência podem ter direito à superpreferência em parcela do crédito. Se essa parcela resolve a necessidade principal, vender todo o precatório pode ser desnecessário.

A decisão correta separa a parte prioritária do saldo remanescente. Às vezes, a prioridade permite esperar melhor. Em outros casos, o excedente continua grande demais e a venda parcial pode fazer sentido.

Quando vender pode ser mais inteligente após a PEC dos precatórios 2026

Quando a espera mantém perda financeira

Se o credor paga juros altos, precisa evitar inadimplência, enfrenta execução, tem obrigação familiar urgente ou carrega passivo empresarial, vender pode ser instrumento de proteção patrimonial.

Nessa hipótese, o deságio deve ser comparado com a perda que a espera gera. Receber menos agora pode ser melhor do que preservar valor futuro enquanto o presente se deteriora.

Quando a liquidez encerra um problema patrimonial

A venda também pode fazer sentido quando o dinheiro resolve um problema específico: encerramento de inventário, reorganização de dívidas, capital de giro, pagamento de obrigação urgente ou estabilização familiar.

A PEC dos precatórios 2026 aumenta a necessidade de pensar em função econômica do crédito. O precatório não é apenas um valor futuro. É um ativo que pode ou não cumprir melhor sua função no presente.

Quando a venda parcial evita abrir mão de todo o crédito

A venda parcial pode ser uma solução intermediária. O credor antecipa apenas o necessário e preserva o saldo para futuro recebimento. Essa estrutura pode ser especialmente útil quando a necessidade de caixa é menor que o valor total do precatório.

Esse caminho exige análise técnica, mas evita a lógica extrema de vender tudo ou esperar tudo. Em muitos casos, a melhor decisão está na modelagem, não na resposta binária.

Leia também:

Superpreferência precatórios 2026: prioridade, limite e decisão patrimonial

Estudos de Casos - L4 ATIVOS

Os exemplos abaixo mostram como a PEC dos precatórios 2026 pode influenciar decisões reais de venda, espera, acordo direto e antecipação com segurança.

Caso de Sucesso 1 - Credor que decidiu vender após calcular o custo da espera

Um credor com precatório relevante acompanhava as mudanças do regime e acreditava que deveria esperar. Porém, ao calcular o custo da dívida que mantinha ativa, percebeu que a espera consumiria mais patrimônio do que o deságio da venda.

- Contexto: titular com crédito judicial em fila e passivo financeiro com juros elevados;

- Desafio: comparar valor futuro do precatório com o custo real de manter a dívida até o pagamento;

- Plano de ação: atualizar o valor do crédito, simular prazo de recebimento, comparar proposta de venda e mensurar economia com quitação imediata;

- Resultado: a venda passou a ser decisão técnica, pois a liquidez reduziu perda financeira concreta.

Caso de Sucesso 2 - Família que preferiu esperar após identificar superpreferência

Uma família com crédito alimentar herdado avaliava vender o precatório inteiro depois das mudanças no regime. A análise mostrou que parte relevante poderia ser tratada com prioridade, enquanto o saldo remanescente poderia ser administrado com mais calma.

- Contexto: crédito alimentar com herdeiros, expectativa de recebimento e dúvida entre vender ou esperar;

- Desafio: evitar venda integral precipitada sem separar parcela prioritária e saldo excedente;

- Plano de ação: organizar documentos sucessórios, calcular faixa prioritária, avaliar superpreferência e comparar venda parcial;

- Resultado: a família ganhou clareza para preservar parte do ativo e reduzir pressão por venda imediata.

Caso de Sucesso 3 - Empresa que comparou PEC, acordo direto e venda privada

Uma empresa com precatório de valor expressivo precisava reforçar caixa, mas não queria aceitar uma proposta sem comparar cenários. A análise colocou lado a lado espera, acordo direto, venda privada e custo de capital da operação empresarial.

- Contexto: companhia com ativo judicial ilíquido e necessidade de previsibilidade financeira;

- Desafio: decidir sem depender de manchetes sobre a PEC ou de proposta comercial isolada;

- Plano de ação: avaliar valor atualizado, prazo, deságio, alternativas de liquidez e impacto no fluxo de caixa;

- Resultado: a decisão passou a integrar governança financeira, com comparação entre liquidez imediata e preservação do crédito.

FAQ - PEC dos precatórios 2026

As perguntas abaixo ajudam credores, herdeiros e empresas a entender como a PEC dos precatórios 2026 afeta a decisão entre vender agora ou esperar.

PEC dos precatórios 2026 significa que vou receber imediatamente?

Não. A PEC dos precatórios 2026 deve ser entendida como parte de um novo regime de organização dos pagamentos, mas não como promessa de quitação automática. O recebimento continua dependendo do ente devedor, da fila, do orçamento, da natureza do crédito e das regras aplicáveis ao caso concreto.

Depois da PEC dos precatórios 2026, vale mais a pena vender?

Depende. Vender pode fazer sentido quando o custo da espera é alto, quando existe urgência financeira ou quando a proposta de compra é segura e bem precificada. Esperar pode ser melhor quando o credor não tem pressa, o pagamento parece mais previsível e o deságio não compensa.

A PEC dos precatórios 2026 muda o preço de venda?

Pode influenciar a precificação, mas não define o preço sozinha. O preço de venda depende de valor atualizado, prazo esperado, ente devedor, documentação, risco jurídico, titularidade, natureza do crédito e liquidez de mercado. A mudança normativa é apenas uma das variáveis do valuation.

Quem tem precatório alimentar deve vender ou esperar?

Crédito alimentar exige análise específica. O credor deve verificar prioridade, superpreferência, idade, doença grave, deficiência, saldo remanescente e necessidade real de caixa. Em alguns casos, esperar pode ser melhor. Em outros, vender parcial ou integralmente pode entregar liquidez mais útil.

Acordo direto pode ser melhor do que vender?

Pode ser, mas não sempre. O acordo direto deve ser comparado com venda privada, espera e eventual venda parcial. O credor precisa calcular valor líquido, deságio, prazo, edital, segurança do procedimento e finalidade do dinheiro antes de aderir.

Quais riscos aumentam em períodos de mudança nas regras?

Momentos de mudança costumam gerar dúvidas e ansiedade. Isso pode ser explorado por fraudadores que prometem liberação rápida, pedem taxa, usam nome de advogado falso ou solicitam documentos sensíveis. O credor deve validar canal, contrato, contraparte e ausência de cobrança antecipada.

Qual é o primeiro passo para decidir após a PEC dos precatórios 2026?

O primeiro passo é fazer diagnóstico do crédito. Antes de vender ou esperar, o titular deve saber valor atualizado, ente devedor, fase processual, natureza do crédito, titularidade, documentos disponíveis, prazo provável e alternativas de liquidez.

Aprofunde mais aqui:

Governança em precatórios 2026: vender com segurança

Conclusão: PEC dos precatórios 2026 exige decisão patrimonial, não reação à notícia

PEC dos precatórios 2026 mudou o ambiente de análise dos créditos judiciais, mas não eliminou a necessidade de cálculo individual. Cada credor precisa entender seu valor atualizado, seu ente devedor, sua posição, sua urgência financeira e sua tolerância à espera.

Vender agora pode ser uma decisão inteligente quando a liquidez resolve uma necessidade real, reduz perda financeira ou encerra risco patrimonial. Esperar pode ser melhor quando o pagamento é suportável, a urgência é baixa e o deságio não se justifica.

A melhor decisão não nasce da manchete sobre a PEC. Nasce do diagnóstico. Quando o precatório é tratado como ativo patrimonial, o credor deixa de escolher no impulso e passa a comparar preço, prazo, risco, segurança e finalidade do dinheiro com mais maturidade.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia titulares, herdeiros e empresas na avaliação técnica de precatórios e RPVs após mudanças no regime de pagamento, com foco em valor, prazo, risco, governança e alternativas seguras de liquidez.

Diagnóstico técnico após a PEC dos precatórios 2026

- Análise do valor atualizado, natureza do crédito, ente devedor e fase processual;

- Leitura do impacto do prazo, da fila, da prioridade e da superpreferência;

- Comparação entre esperar, vender, aderir a acordo direto ou estruturar venda parcial;

- Avaliação do custo real da espera frente à necessidade financeira do credor.

Venda segura, valuation e governança documental

- Organização de documentos antes da negociação do crédito;

- Análise de propostas com foco em preço líquido, deságio, contrato e segurança;

- Validação de contraparte, canal de contato e fluxo de pagamento;

- Condução consultiva para reduzir risco de golpe, erro de preço e decisão precipitada.

Quer decidir se vale vender ou esperar após a PEC dos precatórios?

Antes de aceitar uma proposta ou aguardar sem estratégia, avalie valor atualizado, prazo provável, deságio, documentação, acordo direto, superpreferência e segurança da operação. Uma análise técnica pode mostrar qual caminho protege melhor seu crédito.

Simulador: Reajuste de Precatórios e RPVs

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.