Venda de RPV 2026 pode ser uma alternativa para transformar crédito judicial em dinheiro antes do saque, mas exige análise rigorosa de valor líquido, prazo real de pagamento, natureza do crédito, documentação, contrato de cessão, homologação, segurança da contraparte e risco de golpe.

A Requisição de Pequeno Valor costuma ter prazo de pagamento menor que o precatório. Por isso, muitos credores se perguntam se vale a pena vender uma RPV. Em alguns casos, a venda pode fazer sentido quando existe urgência financeira, pendência documental, necessidade de caixa empresarial ou risco de esperar. Em outros, pode ser uma decisão ruim se o pagamento estiver próximo e o deságio for alto.

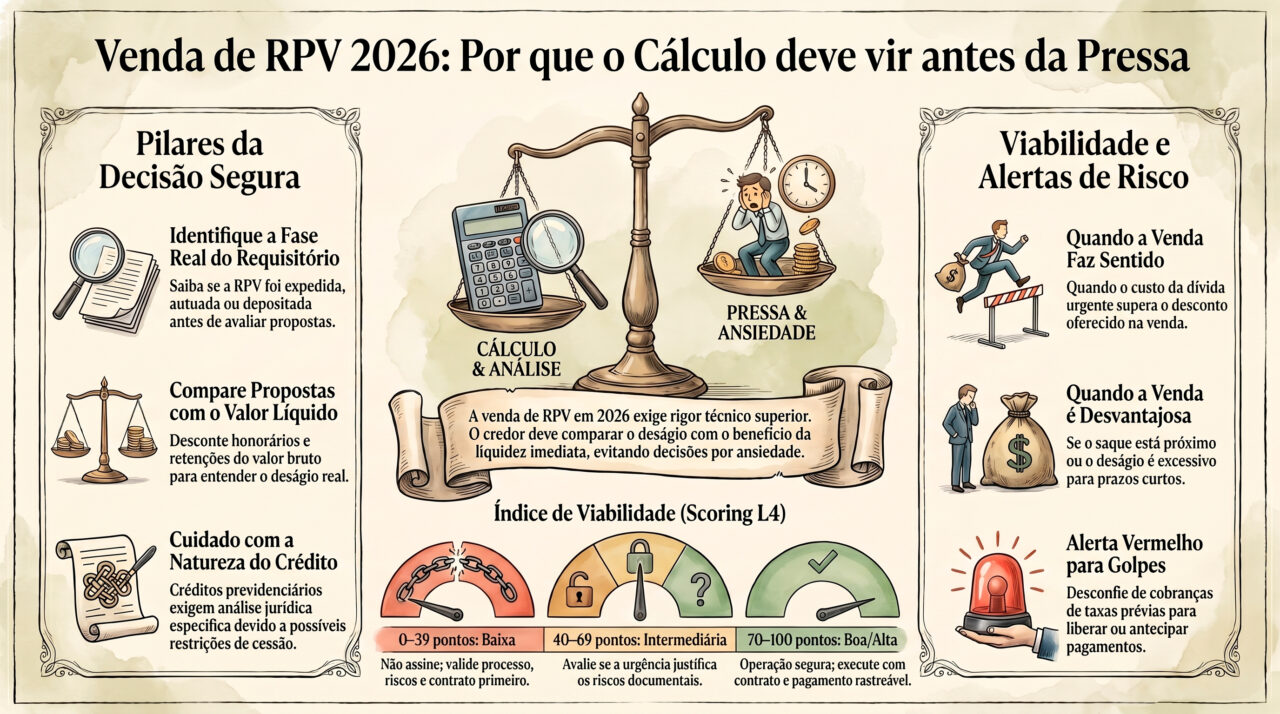

O ponto central é que RPV não deve ser vendida apenas por ansiedade. Se o crédito está autuado, próximo de depósito, sem bloqueios e com valor líquido claro, o credor precisa comparar cuidadosamente o dinheiro antecipado com o valor que poderia receber aguardando. A vantagem da venda precisa superar o custo do desconto.

Além disso, a venda de RPV exige cautela jurídica. A cessão deve observar o procedimento aplicável, a comunicação ao juízo competente, eventual homologação, a situação do requisitório, a titularidade do crédito e as regras específicas do tribunal. Em determinadas naturezas de crédito, como créditos previdenciários em alguns contextos regionais, a cessão pode ter restrições relevantes e deve ser analisada com ainda mais cuidado.

Por isso, antes de vender RPV em 2026, o credor deve tratar o crédito como ativo judicial em fase de liquidez: calcular valor líquido, revisar documentos, medir prazo provável, avaliar proposta, entender o contrato e confirmar se a operação realmente melhora sua posição patrimonial.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Saque de RPV e precatório 2026: documentos, banco e cuidados

Venda de RPV 2026: por que antecipar um crédito rápido exige ainda mais cálculo

A venda de RPV tem uma característica diferente da venda de precatório: em regra, a RPV foi criada para pagamento mais rápido. Isso significa que o desconto aceito pelo credor precisa ser muito bem justificado. Se a RPV está perto do depósito, vender pode significar trocar poucos dias ou semanas de espera por perda financeira relevante.

Por outro lado, existem situações em que a venda pode ser racional. O credor pode precisar de dinheiro imediatamente para quitar dívida cara, resolver urgência familiar, proteger fluxo de caixa empresarial, evitar inadimplência ou transformar um crédito judicial em liquidez previsível. Também pode haver pendência documental que torne a espera menos simples do que parece.

A análise precisa considerar o prazo real, não o prazo imaginado. Uma RPV expedida pode ainda não estar autuada. Uma RPV autuada pode depender do cronograma do tribunal. Uma RPV depositada pode depender de alvará, banco, titularidade, herdeiros, documentação de empresa ou ausência de bloqueios.

A venda de RPV 2026, portanto, deve ser comparada com três cenários: aguardar o pagamento, regularizar a documentação para saque ou ceder o crédito com deságio. A melhor alternativa é aquela que entrega mais segurança, mais previsibilidade e melhor relação entre valor recebido e tempo economizado.

Aprofunde neste conteúdo:

RPV federal 2026: cronograma nos TRFs

Análise técnica — Bruno Leite

Vender uma RPV exige uma pergunta objetiva: quanto o credor está pagando, em forma de deságio, para antecipar um crédito que normalmente já tem prazo mais curto? Se a resposta não for clara, a operação pode ser ruim. A venda só faz sentido quando o benefício da liquidez imediata supera a perda econômica do desconto.

Em 2026, a cessão de RPV precisa ser tratada com governança. É indispensável validar valor líquido, fase do requisitório, natureza do crédito, documentação, contrato, homologação quando aplicável e segurança da contraparte. O credor não deve vender por pressão, mensagem de urgência ou promessa genérica de pagamento imediato.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – Nem toda RPV deve ser vendida

- RPV próxima do saque pode não justificar deságio elevado, porque o prazo de espera pode ser curto;

- Valor líquido deve ser calculado antes da proposta, considerando honorários, retenções, bloqueios e cessões;

- Cessão de crédito deve observar procedimento judicial, comunicação ao juízo e eventual homologação conforme o caso;

- Natureza previdenciária exige cautela especial, principalmente diante de entendimentos restritivos em determinadas regiões;

- Contrato de venda precisa deixar claro preço, prazo de pagamento, fração cedida, responsabilidade por restrições e forma de transferência;

- Promessa de antecipação por mensagem, com taxa prévia ou urgência artificial, deve ser tratada como sinal de risco.

7 cuidados antes de vender uma RPV em 2026

1. Confirmar se a RPV já foi expedida, autuada ou depositada

O primeiro cuidado é entender a fase real da RPV. A decisão de vender muda completamente se a requisição ainda está em cálculo, se já foi expedida, se foi autuada no tribunal, se aguarda pagamento, se já foi depositada ou se depende apenas de saque.

Uma RPV ainda não expedida pode ter maior incerteza. Uma RPV autuada e próxima do cronograma de pagamento pode ter prazo curto. Uma RPV já depositada pode não precisar de venda, mas apenas de regularização documental. Cada fase exige uma leitura econômica diferente.

O erro é aceitar uma proposta sem reconstruir a linha do tempo. O comprador pode apresentar deságio como se o crédito tivesse risco alto, quando a RPV está praticamente pronta para pagamento. Também pode ocorrer o contrário: o credor achar que receberá em poucos dias, quando há pendência documental relevante.

Antes de vender, consulte processo, requisitório, tribunal competente, banco, data de autuação, depósito e disponibilidade para saque. A fase real é a base do preço.

2. Calcular o valor líquido antes de avaliar a proposta

O segundo cuidado é calcular o valor líquido. A proposta de compra deve ser comparada com o valor que o credor efetivamente receberia se aguardasse o pagamento, e não apenas com o valor bruto do requisitório.

O valor bruto pode incluir honorários contratuais, honorários sucumbenciais, retenções, bloqueios, penhoras, cessões anteriores ou valores de terceiros. Se o credor compara a proposta com o valor bruto errado, pode achar que o deságio é maior ou menor do que realmente é.

Por exemplo: se uma RPV de valor elevado tem honorários destacados, o valor líquido do beneficiário será menor. A proposta deve ser calculada sobre a parte que o credor pode vender, não sobre parcela que não lhe pertence. Esse cuidado evita conflito com advogado, comprador e tribunal.

A conta correta deve separar valor bruto, valor líquido, honorários, retenções, restrições e preço oferecido. Só depois faz sentido avaliar se a venda compensa.

3. Verificar a natureza do crédito e possíveis restrições de cessão

O terceiro cuidado é verificar a natureza do crédito. RPVs podem decorrer de matéria previdenciária, assistencial, salarial, indenizatória, tributária, empresarial, administrativa ou patrimonial. Essa origem pode influenciar a cessão, o risco, o contrato e a aceitação pelo juízo.

Em créditos previdenciários, a cautela precisa ser reforçada. O TRF4, por exemplo, concluiu julgamento de IRDR em 2025 sobre cessão de créditos previdenciários, tema que envolve restrições importantes na 4ª Região. Isso mostra que a natureza do crédito não é detalhe: ela pode afetar a viabilidade jurídica da venda.

O credor deve evitar contratos padronizados que tratam qualquer RPV como ativo livremente negociável sem considerar a origem do crédito. O comprador sério também deve analisar esse ponto antes de formular proposta.

Antes de vender, responda: de onde veio a RPV? É previdenciária? É alimentar? É indenizatória? É empresarial? Há norma, decisão regional ou entendimento aplicável que restrinja a cessão? Sem essa resposta, a operação fica exposta.

4. Avaliar a segurança do comprador e do contrato de cessão

O quarto cuidado é analisar quem está comprando. A venda de RPV envolve transferência de direito creditório, pagamento de preço e risco de documentação. Por isso, o comprador deve ser identificado, verificável, solvente e capaz de formalizar a operação corretamente.

O contrato precisa definir preço, forma de pagamento, data de pagamento ao cedente, fração cedida, responsabilidade por honorários, retenções, bloqueios, cessões anteriores, tributos, pendências documentais e hipóteses de resolução. Também deve indicar como será feita a comunicação ao juízo e quem será responsável por providências processuais.

O credor deve evitar contratos que prometem pagamento futuro sem garantia mínima, documentos que transferem o crédito antes de receber o preço ou cláusulas que criam obrigações desproporcionais. Também deve desconfiar de compradores que pressionam por assinatura imediata sem due diligence.

A segurança do contrato é tão importante quanto o preço. Uma proposta alta com contrato inseguro pode ser pior que uma proposta menor com pagamento transparente e estrutura correta.

5. Entender o procedimento judicial da cessão

O quinto cuidado é compreender que a cessão de RPV não é apenas contrato particular. Em muitos casos, a cessão precisa ser informada ao juízo da execução, homologada ou comunicada ao tribunal para que o pagamento seja direcionado corretamente, conforme o procedimento aplicável.

Na Justiça Federal, orientações de tribunais indicam que a cessão deve ser informada ao juízo da execução e, após homologação, comunicada ao presidente do tribunal para providências relacionadas ao depósito e à liberação ao cessionário. Esse fluxo mostra que a venda precisa dialogar com o processo, não apenas com o contrato.

Se a cessão não for informada corretamente, o valor pode ser depositado em nome do credor original, ficar à disposição do juízo ou gerar conflito entre cedente, cessionário, advogado e beneficiários. Isso aumenta risco de atraso e disputa.

Por isso, antes de assinar, o credor deve saber como a cessão será operacionalizada no processo. Quem peticiona? Quem comunica? Quem acompanha? Quando o comprador paga? O contrato depende de homologação? Esses pontos precisam estar claros.

6. Comparar venda com espera, saque e regularização documental

O sexto cuidado é comparar alternativas. Vender não é a única solução. Se a RPV está próxima do saque, talvez esperar seja melhor. Se há pendência documental, talvez regularizar seja mais vantajoso que vender com deságio. Se o credor precisa apenas de parte do valor, uma cessão parcial pode ser avaliada quando juridicamente possível.

A venda deve ser comparada com o custo de oportunidade. Para uma pessoa física, esse custo pode ser dívida cara, urgência familiar ou necessidade de tratamento. Para uma empresa, pode ser capital de giro, folha, fornecedores ou tributos. O dinheiro antecipado precisa ter uma finalidade que justifique o desconto.

Também é importante comparar o deságio com o tempo economizado. Se o credor perde 20% para antecipar poucos dias, talvez a venda seja ruim. Se perde percentual menor para resolver urgência relevante e evitar custo financeiro maior, pode fazer sentido.

A pergunta central é: qual problema a venda resolve e quanto custa resolver esse problema por meio do deságio?

7. Proteger-se contra golpes e falsas antecipações

O sétimo cuidado é segurança. A fase de RPV é explorada por fraudadores porque os credores sabem que o pagamento está próximo. Golpistas usam linguagem jurídica, números de processo, nomes de advogados e supostas propostas de compra para induzir envio de documentos ou pagamento de taxas.

O credor deve desconfiar de qualquer abordagem que exija taxa para liberar, desbloquear, habilitar, transferir ou antecipar a RPV. Também deve evitar enviar documentos sensíveis para contatos não verificados, clicar em links desconhecidos ou assinar digitalmente documentos sem entender o conteúdo.

A venda séria não deve depender de taxa prévia paga pelo credor para liberar dinheiro. A operação deve ser formal, rastreável, com comprador identificado, contrato compreensível e fluxo de pagamento claro.

Em 2026, segurança documental é parte do valuation. Uma RPV vendida sem cuidado pode gerar perda financeira, exposição de dados e disputa judicial.

Veja também:

Golpe do falso advogado em precatórios 2026: como evitar

Venda de RPV 2026: quando pode fazer sentido e quando pode ser ruim

A venda de RPV pode ser estratégica quando a liquidez imediata resolve problema financeiro maior que o custo do deságio. Porém, pode ser ruim quando o pagamento está próximo, o valor líquido é claro e não há urgência real.

A tabela abaixo organiza os cenários mais comuns para ajudar o credor a comparar venda, espera, saque e regularização documental antes de ceder o crédito.

| Cenário | Quando a venda pode fazer sentido | Quando pode ser ruim | Análise recomendada |

|---|---|---|---|

| RPV próxima do saque | Quando há urgência extrema e impossibilidade de aguardar. | Quando o deságio é alto para antecipar prazo muito curto. | Comparar dias economizados com valor perdido. |

| RPV com pendência documental | Quando a regularização é demorada e o credor precisa de liquidez. | Quando a pendência é simples e pode ser resolvida rapidamente. | Estimar prazo e custo de regularização antes de vender. |

| RPV empresarial | Quando o caixa antecipado reduz dívida cara ou preserva operação. | Quando a empresa vende sem comparar custo de capital e valor líquido. | Comparar deságio com custo financeiro evitado. |

| RPV previdenciária | Apenas após análise jurídica rigorosa da natureza e da região competente. | Quando há restrição jurisprudencial, risco de não homologação ou nulidade da cessão. | Verificar origem, tribunal e entendimento aplicável antes de negociar. |

| Credor com dívida urgente | Quando o custo da dívida é maior que o desconto da venda. | Quando a urgência é criada por pressão comercial e não por necessidade real. | Comparar juros evitados, deságio e segurança do pagamento. |

Checklist estratégico antes da venda de RPV 2026

- A RPV foi apenas calculada, expedida, autuada, depositada ou está pronta para saque?

- O tribunal competente e o número do requisitório foram confirmados?

- O valor líquido foi separado do valor bruto?

- Honorários, retenções, bloqueios, penhoras e cessões anteriores foram verificados?

- A natureza do crédito permite cessão no caso concreto?

- Créditos previdenciários foram analisados com cautela regional e jurisprudencial?

- O comprador foi identificado e validado?

- O contrato define preço, forma de pagamento, fração cedida e responsabilidades?

- A cessão será comunicada ao juízo e homologada quando necessário?

- A proposta foi comparada com aguardar o pagamento ou regularizar o saque?

- O deságio foi comparado com o tempo real que será economizado?

- Não há cobrança de taxa prévia, link suspeito ou promessa informal de liberação?

Scoring L4 Ativos: índice de viabilidade da venda de RPV

O scoring abaixo ajuda o credor a avaliar se a venda de RPV 2026 pode ser uma decisão coerente. Ele não substitui análise individual, mas organiza os fatores que mais impactam preço, prazo, risco jurídico e segurança documental.

| Pontuação | Interpretação | Conduta recomendada |

|---|---|---|

| 0–39 pontos | Baixa viabilidade. Faltam dados sobre fase, valor líquido, natureza do crédito ou comprador. | Não assinar cessão antes de validar processo, valor, riscos e contrato. |

| 40–69 pontos | Viabilidade intermediária. A venda pode fazer sentido, mas ainda há riscos documentais ou econômicos. | Comparar proposta com prazo provável, valor líquido e regularização do saque. |

| 70–89 pontos | Boa viabilidade. O crédito está rastreado e a proposta pode ser avaliada tecnicamente. | Validar contrato, comprador, pagamento e procedimento judicial da cessão. |

| 90–100 pontos | Alta viabilidade. A venda foi comparada, documentada e alinhada ao objetivo do credor. | Executar a operação com segurança contratual, pagamento rastreável e comunicação processual correta. |

Como calcular o scoring da venda de RPV

Fase do requisitório e prazo real: até 25 pontos

Atribua até 25 pontos se a RPV está localizada, com fase clara, data de expedição, autuação, depósito ou disponibilidade para saque. Quanto mais próximo do pagamento, maior deve ser a exigência de justificativa para vender com deságio.

Valor líquido e restrições: até 25 pontos

Atribua até 25 pontos se o valor líquido foi calculado com honorários, retenções, bloqueios, penhoras, cessões anteriores e titularidade. A venda só pode ser avaliada sobre o valor que o credor realmente pode ceder.

Natureza do crédito e viabilidade jurídica: até 20 pontos

Atribua até 20 pontos se a origem da RPV foi analisada e se não há restrição relevante à cessão. Créditos previdenciários, assistenciais ou de natureza sensível exigem cautela reforçada.

Comprador, contrato e pagamento: até 20 pontos

Atribua até 20 pontos se o comprador foi validado, o contrato está claro, o preço é rastreável, não há taxa prévia e o pagamento ao cedente está protegido. Contrato frágil reduz a segurança da operação.

Comparação com alternativas: até 10 pontos

Atribua até 10 pontos se a venda foi comparada com aguardar, sacar, regularizar documentação ou buscar outra estratégia de liquidez. Vender sem comparar alternativas costuma gerar perda econômica.

Veja também:

Imposto de renda em RPV e precatório 2026: cuidados antes de declarar

Erros comuns na venda de RPV

Vender quando o saque já está próximo

Se a RPV está depositada ou prestes a ser liberada, o deságio pode não compensar. O credor deve comparar o valor perdido com o prazo realmente antecipado.

Comparar proposta com valor bruto

A proposta deve ser comparada com o valor líquido do crédito cedível. Honorários, retenções e bloqueios podem alterar a base econômica da negociação.

Assinar contrato antes de receber o preço

Transferir direitos sem fluxo de pagamento claro é risco relevante. O contrato deve proteger o cedente, estabelecer preço, prazo e forma segura de pagamento.

Ignorar natureza previdenciária

RPVs previdenciárias exigem cautela específica. Em certas regiões e contextos, a cessão pode encontrar restrições. A natureza do crédito deve ser validada antes de qualquer venda.

Não comunicar a cessão ao juízo

A cessão precisa dialogar com o processo. Se não houver comunicação, homologação ou procedimento adequado quando necessário, pode haver atraso, conflito ou pagamento direcionado de forma incorreta.

Pagar taxa para antecipar RPV

Venda séria de RPV não deve exigir taxa prévia do credor para liberar dinheiro. Cobrança de taxa, desbloqueio, certidão ou cadastro deve ser tratada como alerta de golpe.

Estudos de Casos - L4 ATIVOS

Os estudos abaixo mostram como a análise técnica da venda de RPV pode evitar deságio desnecessário, contrato inseguro e decisão apressada.

Caso de Sucesso 1 - Credor quase vendeu RPV já próxima do saque

Um beneficiário recebeu proposta de compra com deságio significativo, mas a análise mostrou que a RPV já estava autuada e próxima do ciclo de depósito. O prazo economizado pela venda era pequeno diante da perda econômica.

- Contexto: RPV federal em fase avançada de pagamento;

- Desafio: evitar venda por ansiedade quando o saque estava próximo;

- Plano de ação: consulta do requisitório, verificação da autuação, análise do valor líquido e comparação com a proposta;

- Resultado: o credor decidiu com base em prazo real e evitou deságio desnecessário.

Caso de Sucesso 2 - Empresa usou venda de RPV para reduzir dívida de curto prazo

Uma empresa tinha RPV a receber e dívida bancária com custo elevado. A análise demonstrou que a venda poderia fazer sentido se o deságio fosse menor que o custo financeiro evitado no período.

- Contexto: RPV empresarial e pressão de capital de giro;

- Desafio: comparar deságio da venda com custo da dívida;

- Plano de ação: revisão do valor líquido, análise do contrato, validação do comprador e simulação do impacto no caixa;

- Resultado: a empresa avaliou a venda como ferramenta financeira, não como decisão impulsiva.

Caso de Sucesso 3 - Herdeiros receberam proposta antes de regularizar titularidade

Uma família recebeu proposta de compra de RPV vinculada a beneficiário falecido. A análise mostrou que a titularidade ainda precisava ser regularizada e que a venda sem documentos poderia gerar conflito entre herdeiros e comprador.

- Contexto: RPV em contexto sucessório;

- Desafio: evitar cessão insegura antes de regularizar documentação;

- Plano de ação: conferência de inventário, herdeiros, alvará, valor líquido e viabilidade de cessão;

- Resultado: os herdeiros organizaram a documentação antes de qualquer negociação, reduzindo risco de disputa.

FAQ - Venda de RPV 2026

As respostas abaixo esclarecem dúvidas frequentes de credores que avaliam vender, ceder ou antecipar uma RPV em 2026.

É possível vender uma RPV?

Em muitos casos, a cessão de crédito pode ser possível, mas deve ser analisada conforme a natureza do crédito, o tribunal competente, a documentação, o procedimento de comunicação ao juízo e eventual homologação. Créditos previdenciários e situações específicas exigem cautela reforçada.

Vale a pena vender RPV?

Depende do prazo real de pagamento, do valor líquido, do deságio, da necessidade de caixa, da segurança do comprador e da existência de pendências documentais. Como a RPV tende a pagar mais rápido que precatório, o desconto precisa ser muito bem justificado.

Qual é o maior risco na venda de RPV?

Os maiores riscos são vender com deságio excessivo, assinar contrato inseguro, ceder crédito com restrição jurídica, ignorar honorários ou aceitar proposta de comprador não verificado. Também há risco de golpes com promessa de antecipação mediante taxa.

Venda de RPV precisa de homologação judicial?

A cessão deve ser informada no processo e pode depender de homologação ou comunicação ao tribunal conforme o procedimento aplicável. Na Justiça Federal, orientações dos tribunais indicam comunicação ao juízo da execução, com posterior providência junto ao tribunal quando cabível.

RPV previdenciária pode ser vendida?

RPVs de natureza previdenciária exigem análise muito cuidadosa. Há entendimentos restritivos em determinados contextos, como o julgamento do TRF4 sobre cessão de créditos previdenciários. O credor deve validar a viabilidade jurídica antes de qualquer contrato.

Como calcular o preço justo de venda de uma RPV?

O preço deve considerar valor líquido, prazo provável de pagamento, fase da RPV, risco documental, natureza do crédito, restrições, custo de oportunidade e segurança da operação. Não basta aplicar percentual genérico sobre o valor bruto.

Preciso pagar taxa para vender ou antecipar minha RPV?

O credor deve desconfiar de qualquer cobrança prévia para liberar, desbloquear ou antecipar a RPV. Operações sérias devem ter comprador identificado, contrato claro, pagamento rastreável e ausência de taxas informais exigidas do credor.

Leia também:

Honorários em RPV e precatório 2026: impactos no valor líquido

Aprofunde mais aqui:

Precatório empresarial 2026: liquidez, venda e gestão de caixa

Conclusão: venda de RPV exige cálculo, não pressa

A venda de RPV 2026 pode ser uma solução útil quando o credor precisa de liquidez imediata e o custo do deságio é menor que o benefício financeiro de antecipar o recebimento. Porém, por se tratar de um crédito que normalmente possui prazo mais curto, a decisão precisa ser ainda mais rigorosa.

Antes de vender, o credor deve validar fase do requisitório, valor líquido, honorários, restrições, natureza do crédito, comprador, contrato e procedimento de cessão. A proposta só deve ser aceita depois de comparada com esperar, sacar, regularizar documentação ou buscar alternativa de liquidez menos onerosa.

Com método, a RPV deixa de ser apenas um valor a receber e passa a ser ativo judicial negociável com segurança. A venda pode ser estratégica, mas nunca deve ser reação a medo, pressão comercial ou mensagem prometendo dinheiro imediato.

Serviços L4 Ativos relacionados

A L4 Ativos apoia credores, empresas e herdeiros na análise de venda de RPV, conectando valor líquido, prazo real, segurança documental, contrato de cessão e estratégia de liquidez.

Análise da RPV, valor líquido e viabilidade de venda

- Consulta da fase da RPV, tribunal competente, autuação, depósito e saque;

- Revisão de valor bruto, valor líquido, honorários, retenções e restrições;

- Identificação da natureza do crédito e de eventuais limitações à cessão;

- Mapeamento de bloqueios, penhoras, cessões anteriores, inventário e titularidade;

- Comparação entre vender, aguardar, sacar ou regularizar documentação.

Estruturação segura de cessão e prevenção de golpes

- Análise de comprador, proposta, contrato e fluxo de pagamento;

- Due diligence documental antes da assinatura da cessão;

- Orientação sobre comunicação ao juízo e procedimento processual aplicável;

- Prevenção de taxas indevidas, promessas falsas e antecipações inseguras;

- Estratégia para transformar RPV em liquidez com menor risco e melhor decisão patrimonial.

Quer saber se vale vender sua RPV em 2026?

Antes de aceitar proposta, assinar cessão ou pagar qualquer taxa, valide valor líquido, fase da RPV, prazo real, natureza do crédito, contrato, comprador e segurança documental. A L4 Ativos analisa sua RPV com método para proteger sua liquidez e evitar deságio desnecessário.

Calculadora de Precatórios 2026

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.