Saque de RPV e precatório 2026 exige mais do que saber que o valor foi liberado, porque o credor precisa confirmar banco, depósito, titularidade, documentos, alvará quando aplicável, honorários, valor líquido, bloqueios, cessões, inventário e segurança antes de levantar o dinheiro.

Muitos credores acompanham a movimentação do processo até aparecer uma informação como “valor depositado”, “pagamento liberado”, “ofício de saque” ou “banco informado”. A partir desse momento, é comum imaginar que basta ir ao banco para receber. Na prática, o saque de RPV e precatório pode depender de etapas adicionais que precisam ser conferidas antes do deslocamento.

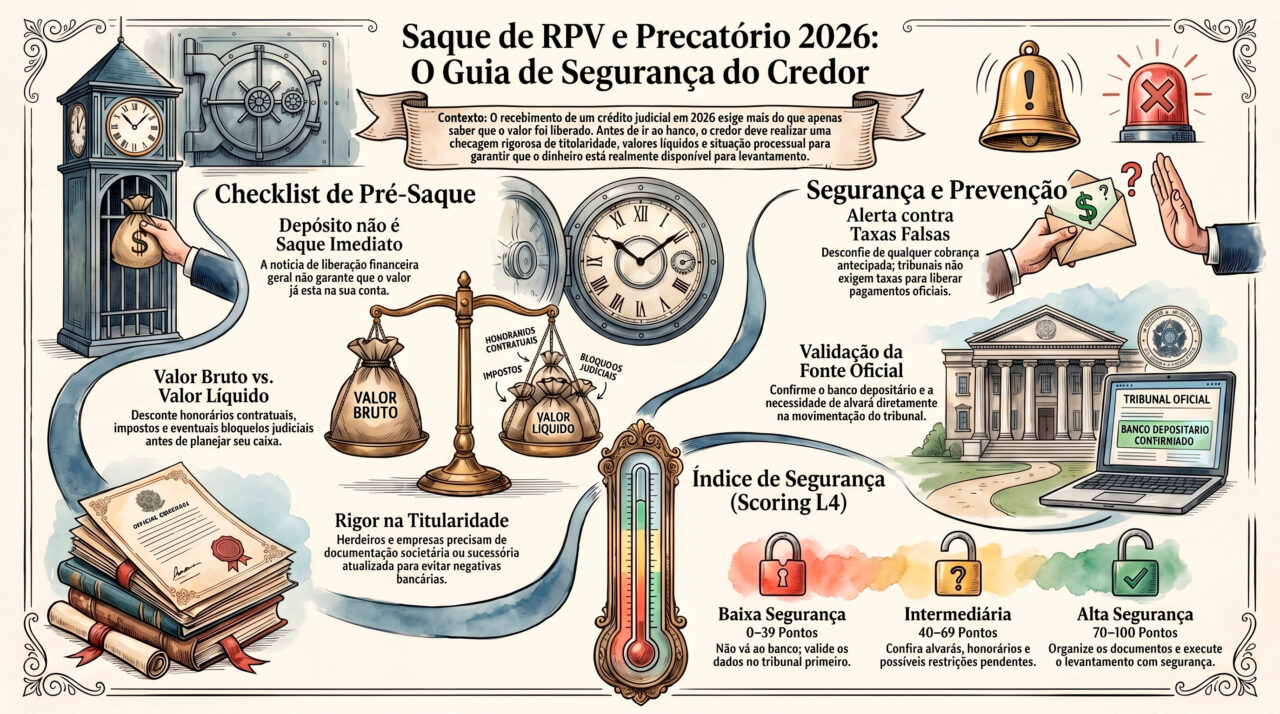

O primeiro ponto é diferenciar liberação financeira, depósito judicial e disponibilidade para saque. A liberação de recursos ao tribunal não significa automaticamente que o valor está na conta do beneficiário. O depósito em banco oficial também não significa, em todos os casos, que o saque está livre sem conferência documental, sem autorização ou sem análise de titularidade.

Em 2026, esse cuidado ficou ainda mais importante porque o volume de pagamentos de RPVs e precatórios movimenta milhares de beneficiários, empresas, herdeiros e advogados. Esse cenário também aumenta abordagens fraudulentas, mensagens falsas, cobranças indevidas e promessas de “desbloqueio” mediante taxa.

Por isso, antes de sacar uma RPV ou um precatório em 2026, o credor precisa fazer uma checagem objetiva: qual tribunal processou o pagamento, qual banco recebeu o depósito, quem é o titular do crédito, qual é o valor líquido, se há honorários destacados, se existe bloqueio ou penhora e se a orientação veio de fonte oficial.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Honorários em RPV e precatório 2026: impactos no valor líquido

Saque de RPV e precatório 2026: por que valor depositado não significa sempre dinheiro livre

O saque de RPV e precatório 2026 deve ser analisado como uma etapa final de liquidez judicial, mas não como simples retirada automática. O valor pode ter sido depositado em banco oficial, mas ainda depender de processamento, conferência de titularidade, autorização de levantamento, dados bancários, alvará, ordem judicial ou documentação do beneficiário.

Em muitos casos, especialmente na Justiça Federal, os valores de RPVs e precatórios são depositados em instituições financeiras oficiais, como Banco do Brasil ou Caixa Econômica Federal, conforme a informação disponibilizada pelo tribunal. Ainda assim, o credor deve consultar a movimentação oficial para saber o banco, a data de depósito e a forma de levantamento.

A situação fica mais sensível quando há beneficiário falecido, herdeiros, empresa credora, advogado com honorários destacados, cessão parcial, penhora, bloqueio judicial ou divergência de CPF e CNPJ. Nesses casos, o dinheiro pode existir, mas o saque pode exigir regularização antes da liberação.

O erro mais comum é ir ao banco apenas com uma notícia, print ou mensagem recebida. O saque seguro começa no tribunal competente, passa pela conferência do requisitório e termina no banco correto, com documentação compatível.

Aprofunde neste conteúdo:

RPV federal 2026: cronograma nos TRFs

Análise técnica — Bruno Leite

O momento do saque é o ponto em que o crédito judicial vira liquidez real. Justamente por isso, exige máxima cautela. Um precatório ou uma RPV pode estar depositado, mas ainda não estar livre para levantamento se houver erro cadastral, honorários destacados, bloqueio, inventário, cessão ou pendência de autorização.

Em 2026, o credor precisa entender que a informação “pagamento liberado” não basta. O que importa é saber se o valor foi depositado no banco correto, em nome do titular correto, com documentação correta e sem restrições. Essa conferência evita deslocamento inútil, conflito com advogado, golpe de falsa liberação e decisões financeiras baseadas em valor bruto.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – Antes de sacar RPV ou precatório, valide fonte, banco e valor líquido

- Liberação financeira não significa automaticamente saque disponível para o beneficiário;

- Banco depositário deve ser confirmado na movimentação oficial do tribunal competente;

- Valor bruto pode ser diferente do valor líquido por causa de honorários, retenções, bloqueios ou cessões;

- Alvará ou ordem de levantamento pode ser necessário conforme o tribunal, o tipo de processo e a situação documental;

- Herdeiros e empresas precisam de atenção especial com titularidade, poderes, inventário e documentação de representação;

- Cobrança de taxa para liberar saque deve ser tratada como sinal de golpe e validada antes de qualquer pagamento.

7 cuidados antes de sacar RPV ou precatório em 2026

1. Confirmar se houve depósito ou apenas liberação de recursos

O primeiro cuidado é separar liberação de recursos, depósito e saque. Quando o CJF, um tribunal ou outro órgão informa a liberação de valores, isso pode significar que o limite financeiro foi disponibilizado para que os tribunais processem os pagamentos. Ainda assim, o depósito individual pode depender do cronograma de cada tribunal.

O depósito, por sua vez, indica que o valor foi encaminhado a uma instituição financeira oficial ou a uma conta judicial vinculada. Porém, a disponibilidade para saque pode depender de processamento bancário, autorização, alvará, documentação ou ausência de restrições.

Essa diferença é crucial. O credor que lê uma notícia geral sobre liberação pode acreditar que o dinheiro está na conta pessoal, quando o pagamento ainda está em processamento. O resultado pode ser frustração, deslocamento desnecessário e exposição a terceiros que prometem “agilizar” algo que ainda não está disponível.

A consulta deve ser feita no requisitório específico, não apenas em notícia institucional. O credor precisa verificar movimentação, banco, data de depósito e status de saque.

2. Consultar o tribunal competente e a movimentação do requisitório

O segundo cuidado é consultar o tribunal correto. RPVs e precatórios federais são acompanhados nos Tribunais Regionais Federais. Já créditos estaduais, municipais e distritais podem ser acompanhados nos tribunais de justiça competentes ou em sistemas locais próprios.

A consulta deve cruzar número do processo, número da RPV ou do precatório, CPF ou CNPJ, nome do beneficiário, ente devedor e movimentação. Essa checagem reduz risco de erro, especialmente quando existem homônimos, múltiplos processos, crédito empresarial, herdeiros ou processos antigos.

Na movimentação, o credor pode identificar banco depositário, data de depósito, ofício de saque, eventual alvará, ordem de transferência, bloqueio, penhora, destaque de honorários ou pendência. Essas informações são mais seguras do que prints e mensagens recebidas por aplicativos.

Consultar corretamente também protege contra golpes. Fraudadores costumam usar dados reais do processo para criar narrativa falsa. A defesa do credor é verificar cada informação na fonte oficial.

3. Verificar o banco depositário antes de se deslocar

O terceiro cuidado é confirmar o banco depositário. Em muitos pagamentos de RPVs e precatórios federais, os valores são depositados em bancos oficiais, como Banco do Brasil ou Caixa Econômica Federal, conforme informado no sistema do tribunal. Estados e municípios podem seguir fluxos próprios conforme o tribunal e a instituição financeira conveniada.

O credor não deve escolher o banco por suposição. É necessário verificar qual banco aparece na movimentação oficial. Também é importante confirmar se o saque será feito presencialmente, por transferência judicial, por alvará eletrônico, por conta indicada ou por outro procedimento adotado no caso.

Esse cuidado evita deslocamento inútil. Muitos credores vão ao banco antes de o valor estar disponível, sem alvará, sem documento correto ou antes de a instituição processar a informação. Em outros casos, vão ao banco errado porque receberam orientação informal.

A ida ao banco deve ocorrer depois de confirmar três pontos: banco, disponibilidade e documentos exigidos.

4. Separar valor bruto, honorários e valor líquido

O quarto cuidado é saber quanto será efetivamente recebido. O valor bruto do requisitório pode incluir parcelas que não pertencem integralmente ao beneficiário. Honorários contratuais, honorários sucumbenciais, retenções, bloqueios, penhoras, cessões anteriores e descontos legais podem alterar o valor líquido.

Esse ponto é especialmente importante quando o credor planeja usar o dinheiro para quitar dívidas, comprar imóvel, investir, pagar fornecedores ou reorganizar caixa empresarial. Planejar com valor bruto pode gerar novo problema financeiro.

Antes do saque, é recomendável revisar a memória de cálculo, o contrato de honorários, eventuais destaques, o valor líquido do beneficiário e a existência de retenções. Se houver advogado, herdeiros ou empresa, a divisão deve estar clara antes do levantamento.

O saque seguro não é apenas sacar. É sacar sabendo exatamente quanto pertence a cada parte.

5. Validar titularidade, documentos pessoais e representação

O quinto cuidado é conferir titularidade. O valor deve estar vinculado ao beneficiário correto. Se o titular é pessoa física, os documentos pessoais precisam estar compatíveis com o processo. Se é pessoa jurídica, os poderes societários e documentos de representação precisam estar atualizados.

Em casos de herdeiros, o cuidado aumenta. Se o beneficiário faleceu, o saque pode depender de inventário, alvará, habilitação de sucessores ou documento judicial que autorize o levantamento. Ir ao banco sem resolver essa etapa costuma resultar em negativa de saque.

Também pode haver curatela, tutela, procuração, representante legal ou advogado autorizado. Cada situação exige documentação coerente com o processo e com as exigências do banco ou do tribunal.

A divergência de CPF, CNPJ, nome, estado civil, procuração, contrato social ou representação pode travar o levantamento mesmo quando o valor já foi depositado.

6. Identificar bloqueios, penhoras, cessões e restrições antes do saque

O sexto cuidado é verificar se o crédito está livre. Uma RPV ou um precatório pode estar depositado, mas ter bloqueio judicial, penhora, reserva de honorários, cessão anterior, disputa de titularidade, retenção ou determinação que impede o saque integral.

Esse ponto é comum em créditos de empresas, herdeiros, processos com dívidas paralelas, execuções fiscais, disputas familiares ou negociações anteriores de cessão. O credor pode acreditar que receberá todo o valor, mas parte já está comprometida.

Antes de sacar ou negociar, é necessário revisar a movimentação processual e identificar se existe restrição. Se houver cessão parcial, por exemplo, o credor precisa saber qual fração ainda lhe pertence. Se houver penhora, o valor pode ser destinado a outro processo.

A análise de restrições evita conflito e protege a operação. Especialmente em venda de crédito, o comprador também exigirá clareza sobre a titularidade e a liberdade do ativo.

7. Desconfiar de cobrança de taxa, link externo ou promessa de desbloqueio

O sétimo cuidado é segurança. A fase de saque é uma das mais exploradas por golpistas. Como o credor está perto de receber, tende a agir com pressa. Fraudadores usam nomes de tribunais, bancos, advogados, supostos servidores ou escritórios para cobrar taxas, custas, impostos, certidões ou despesas falsas.

O credor deve desconfiar de qualquer mensagem que prometa liberar RPV ou precatório mediante pagamento. Também deve evitar clicar em links recebidos por aplicativos, enviar documentos sensíveis sem validação ou pagar valores a terceiros desconhecidos.

A regra prática é simples: informação sobre saque deve ser confirmada no tribunal competente, no banco oficial indicado na movimentação e com advogado ou equipe técnica de confiança. Nenhuma decisão deve ser tomada apenas por urgência criada por mensagem.

A proteção do saque é parte da proteção patrimonial do crédito judicial.

Veja também:

Golpe do falso advogado em precatórios 2026: como evitar

Saque de RPV e precatório 2026: documentos, banco e pendências mais comuns

O saque de RPV e precatório pode variar conforme tribunal, banco, beneficiário e tipo de crédito. Mesmo assim, existem pontos recorrentes que devem ser checados antes de o credor tentar levantar o valor.

A tabela abaixo organiza os principais cenários e mostra por que a etapa de saque exige conferência técnica antes de qualquer deslocamento, assinatura ou decisão financeira.

| Ponto de conferência | O que verificar | Risco se ignorado | Conduta recomendada |

|---|---|---|---|

| Tribunal competente | TRF, tribunal de justiça ou sistema local que processou a requisição. | Consultar fonte errada e concluir depósito inexistente ou atraso falso. | Validar processo, requisitório, CPF/CNPJ e movimentação oficial. |

| Banco depositário | Instituição financeira indicada na movimentação do tribunal. | Ir ao banco errado ou antes da disponibilidade. | Conferir banco, data de depósito e orientação de saque. |

| Alvará ou autorização | Se o caso exige alvará, ordem de transferência ou liberação eletrônica. | Tentar sacar sem autorização necessária. | Verificar movimentação, decisão judicial e procedimento do tribunal. |

| Documentos pessoais | Documento de identificação, CPF, dados do beneficiário e compatibilidade cadastral. | Negativa de saque por divergência de dados. | Conferir nome, CPF, titularidade e documentação antes de ir ao banco. |

| Pessoa jurídica | CNPJ, contrato social, poderes de representação e documentos do representante. | Saque travado por falta de poderes ou documentação societária. | Atualizar documentos e validar poderes antes do levantamento. |

| Herdeiros | Inventário, alvará, habilitação ou documentação sucessória. | Valor depositado sem possibilidade imediata de saque. | Regularizar titularidade antes de buscar levantamento. |

| Valor líquido | Honorários, retenções, bloqueios, cessões e penhoras. | Planejar com valor maior que o disponível. | Separar valor bruto, líquido e parcelas de terceiros. |

Checklist estratégico antes de sacar RPV ou precatório em 2026

- O processo e o requisitório foram consultados no tribunal competente?

- A movimentação oficial informa depósito, banco e data de disponibilidade?

- O valor está apenas liberado, depositado ou realmente disponível para saque?

- O banco depositário foi confirmado em fonte oficial?

- Existe necessidade de alvará, ordem de transferência ou autorização judicial?

- O beneficiário está vivo e com documentos compatíveis com o processo?

- Em caso de herdeiros, há inventário, alvará ou habilitação regular?

- Em caso de empresa, contrato social, CNPJ e poderes de representação estão atualizados?

- Honorários contratuais e sucumbenciais foram separados do valor do beneficiário?

- Há retenções, bloqueios, penhoras, cessões ou reservas de valor?

- O valor líquido foi calculado antes de assumir compromissos financeiros?

- Qualquer cobrança de taxa, imposto ou desbloqueio foi validada antes de pagamento?

Scoring L4 Ativos: índice de segurança para saque de RPV e precatório

O scoring abaixo ajuda o credor a medir se já possui informação suficiente para sacar RPV ou precatório com segurança. Ele não substitui análise individual, mas organiza os fatores que mais impactam depósito, levantamento, valor líquido e prevenção de golpes.

| Pontuação | Interpretação | Conduta recomendada |

|---|---|---|

| 0–39 pontos | Baixa segurança. Faltam dados sobre tribunal, banco, depósito, valor líquido ou documentação. | Não ir ao banco nem enviar documentos antes de validar a movimentação oficial. |

| 40–69 pontos | Segurança intermediária. O pagamento foi localizado, mas ainda há dúvidas sobre saque ou valor líquido. | Conferir banco, alvará, titularidade, honorários e possíveis restrições. |

| 70–89 pontos | Boa segurança. O saque parece viável, mas ainda exige conferência final antes do levantamento. | Organizar documentos e confirmar disponibilidade com fonte oficial. |

| 90–100 pontos | Alta segurança. O valor está rastreado, documentado, livre ou com restrições conhecidas. | Executar o saque, transferência ou estratégia de liquidez com segurança. |

Como calcular o scoring do saque

Tribunal, requisitório e banco: até 25 pontos

Atribua até 25 pontos se o tribunal competente, o número da RPV ou do precatório, a movimentação oficial, o banco depositário e a data de disponibilidade foram confirmados. Essa é a base para evitar deslocamento errado e golpe.

Disponibilidade real para levantamento: até 20 pontos

Atribua até 20 pontos se está claro se o valor foi apenas liberado, depositado ou efetivamente disponibilizado para saque. Também deve ser verificado se há alvará, ordem judicial, transferência eletrônica ou outro procedimento aplicável.

Valor líquido e honorários: até 20 pontos

Atribua até 20 pontos se o valor líquido foi separado do valor bruto, considerando honorários contratuais, honorários sucumbenciais, retenções, bloqueios, penhoras e cessões anteriores.

Titularidade e documentação: até 20 pontos

Atribua até 20 pontos se documentos pessoais, CPF, CNPJ, contrato social, procuração, inventário, herdeiros ou poderes de representação estão compatíveis com o processo e com o banco.

Segurança contra fraude: até 15 pontos

Atribua até 15 pontos se nenhuma decisão foi tomada com base em link suspeito, cobrança de taxa, mensagem de desconhecido, promessa de desbloqueio ou orientação sem validação oficial.

Veja também:

RPV atrasada 2026: o que fazer quando o pagamento não aparece

Erros comuns no saque de RPV e precatório

Ir ao banco apenas com notícia de liberação

Notícia de liberação de recursos não é o mesmo que saque disponível. O credor deve verificar a movimentação individual do requisitório, banco depositário e data de disponibilidade antes de se deslocar.

Não conferir o valor líquido

O valor bruto pode incluir honorários, retenções, bloqueios e parcelas que não ficarão disponíveis ao beneficiário. Planejar com valor bruto pode gerar compromissos financeiros incompatíveis com o que será recebido.

Ignorar necessidade de alvará ou autorização

Alguns casos podem exigir alvará, ordem de transferência, documentação específica ou decisão judicial. Tentar sacar sem a autorização necessária pode gerar negativa do banco.

Não regularizar herdeiros ou empresa antes do saque

Quando o beneficiário faleceu ou quando o crédito pertence a pessoa jurídica, a documentação precisa estar correta. Inventário, representação, contrato social e poderes devem ser conferidos antes do levantamento.

Desconsiderar bloqueios, penhoras ou cessões

O crédito pode estar depositado, mas parte do valor pode estar comprometida por restrições judiciais ou cessões anteriores. O saque deve considerar a titularidade real do crédito.

Pagar taxa de liberação

Golpes envolvendo RPV e precatório são comuns na fase de saque. O credor deve desconfiar de qualquer cobrança para liberar valor, especialmente quando a abordagem vem por mensagem, telefone ou link não validado.

Estudos de Casos - L4 ATIVOS

Os estudos abaixo mostram como a conferência correta antes do saque pode evitar erro, bloqueio, perda financeira e exposição a golpes.

Caso de Sucesso 1 - Credor foi ao banco antes da disponibilidade real

Um beneficiário viu notícia de liberação de RPVs e acreditou que o valor já estava disponível para saque. A análise mostrou que a requisição ainda aguardava processamento no tribunal e que o banco depositário ainda não havia sido informado na movimentação individual.

- Contexto: RPV federal com liberação institucional divulgada publicamente;

- Desafio: diferenciar notícia geral de disponibilidade individual para saque;

- Plano de ação: consulta do requisitório, identificação da autuação, acompanhamento da movimentação e confirmação do banco;

- Resultado: o credor evitou novo deslocamento desnecessário e passou a acompanhar o cronograma correto.

Caso de Sucesso 2 - Herdeiros tinham valor depositado, mas saque dependia de regularização

Uma família localizou precatório com valor depositado, mas o beneficiário original havia falecido. A primeira interpretação foi de que o banco estava retendo indevidamente o dinheiro. A análise mostrou que o problema era de titularidade e documentação sucessória.

- Contexto: precatório com depósito identificado e beneficiário falecido;

- Desafio: separar pagamento realizado de levantamento juridicamente autorizado;

- Plano de ação: conferência de inventário, herdeiros, alvará, documentos e movimentação processual;

- Resultado: os herdeiros compreenderam a causa da trava e evitaram recorrer a intermediários inseguros.

Caso de Sucesso 3 - Empresa quase planejou caixa com valor bruto

Uma empresa aguardava o saque de uma RPV e planejava usar o valor integral para capital de giro. A revisão mostrou que havia honorários destacados e retenções que reduziam o valor líquido disponível.

- Contexto: RPV empresarial em fase próxima de levantamento;

- Desafio: evitar planejamento financeiro com valor bruto incorreto;

- Plano de ação: separação de honorários, retenções, valor líquido, banco e documentação societária;

- Resultado: a empresa ajustou o fluxo de caixa e tomou decisão com base no valor efetivamente disponível.

FAQ - Saque de RPV e precatório 2026

As respostas abaixo esclarecem dúvidas frequentes de credores, herdeiros e empresas que estão próximos de sacar RPV ou precatório e precisam evitar erro, golpe ou bloqueio.

Valor liberado significa que já posso sacar?

Não necessariamente. Liberação financeira pode indicar que os recursos foram disponibilizados ao tribunal, mas o saque depende de depósito, banco, movimentação oficial e eventuais autorizações ou documentos necessários.

Como saber em qual banco sacar RPV ou precatório?

O banco deve ser verificado na movimentação oficial do tribunal competente. Em muitos pagamentos federais, os depósitos são feitos em bancos oficiais, como Banco do Brasil ou Caixa Econômica Federal, mas o credor deve confirmar o banco do seu requisitório específico.

Preciso de alvará para sacar RPV ou precatório?

Depende do tribunal, do tipo de crédito e da situação processual. Alguns casos podem permitir levantamento conforme procedimento bancário e normativo aplicável. Outros podem exigir alvará, decisão judicial, ordem de transferência ou regularização documental.

Quais documentos podem ser necessários para sacar?

Podem ser exigidos documento de identificação, CPF, dados do processo, número do requisitório, documentos do representante, contrato social em caso de empresa, procuração, alvará, inventário ou documentos de herdeiros, conforme a situação.

O valor depositado é sempre igual ao valor que vou receber?

Não. O valor depositado pode estar sujeito a honorários, retenções, bloqueios, penhoras, cessões anteriores ou reservas. O credor deve calcular o valor líquido antes de planejar o uso do dinheiro.

Herdeiros podem sacar RPV ou precatório de beneficiário falecido?

Podem, desde que a titularidade seja regularizada conforme o caso. Pode ser necessário inventário, alvará, habilitação de herdeiros ou decisão judicial autorizando o levantamento. Sem regularização, o saque pode ser travado.

É normal cobrarem taxa para liberar o saque?

O credor deve desconfiar de qualquer cobrança feita por mensagem, telefone ou link para liberar RPV ou precatório. Antes de pagar qualquer valor, é indispensável confirmar a informação em fonte oficial e com profissional de confiança.

Leia também:

Renúncia ao excedente RPV 2026: cuidados antes de decidir

Aprofunde mais aqui:

Precatório empresarial 2026: liquidez, venda e gestão de caixa

Conclusão: saque seguro exige conferência antes do banco

Saque de RPV e precatório 2026 não deve ser tratado como etapa automática. O credor precisa confirmar se houve depósito, qual banco foi indicado, se há autorização de levantamento, qual é o valor líquido e se a documentação está compatível com a titularidade do crédito.

O principal erro é agir com pressa. Ir ao banco antes da disponibilidade, planejar com valor bruto, ignorar honorários, não regularizar herdeiros ou pagar taxa de liberação pode transformar a fase final do crédito em problema patrimonial.

Com análise correta, a RPV ou o precatório deixam de ser apenas valor depositado e passam a ser liquidez segura. O saque deve ser o resultado de uma conferência bem feita, não de uma mensagem recebida por terceiros ou de uma interpretação incompleta da movimentação processual.

Serviços L4 Ativos relacionados

A L4 Ativos apoia credores, empresas e herdeiros na análise de saque de RPV e precatório, conectando consulta processual, banco depositário, valor líquido, documentos, titularidade e segurança patrimonial.

Análise de depósito, banco e disponibilidade para saque

- Consulta do tribunal competente, número do requisitório e movimentação oficial;

- Verificação de liberação financeira, depósito, banco e data de disponibilidade;

- Identificação de necessidade de alvará, ordem de transferência ou autorização judicial;

- Conferência de valor bruto, valor líquido, honorários e retenções;

- Mapeamento de bloqueios, penhoras, cessões, inventário e divergências cadastrais.

Segurança documental, herdeiros, empresas e prevenção de golpes

- Validação de documentos pessoais, CPF, CNPJ, contrato social e poderes de representação;

- Análise de casos com herdeiros, inventário, alvará e beneficiário falecido;

- Revisão de propostas de compra ou antecipação antes do saque;

- Prevenção de cobranças indevidas, falsas taxas de liberação e mensagens fraudulentas;

- Estratégia para transformar RPV ou precatório em liquidez segura e bem documentada.

Quer confirmar se sua RPV ou seu precatório já está pronto para saque?

Antes de ir ao banco, pagar taxa, enviar documentos ou planejar o uso do dinheiro, valide a situação real do seu crédito. A L4 Ativos analisa tribunal, banco, depósito, alvará, valor líquido, honorários, pendências e segurança documental.

Calculadora de Precatórios 2026

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.