Renúncia ao excedente RPV 2026 pode ser uma estratégia para receber mais rápido e evitar a fila de precatórios, mas só deve ser considerada depois de comparar valor renunciado, limite aplicável, prazo provável, valor líquido, honorários, necessidade de caixa e segurança jurídica da decisão.

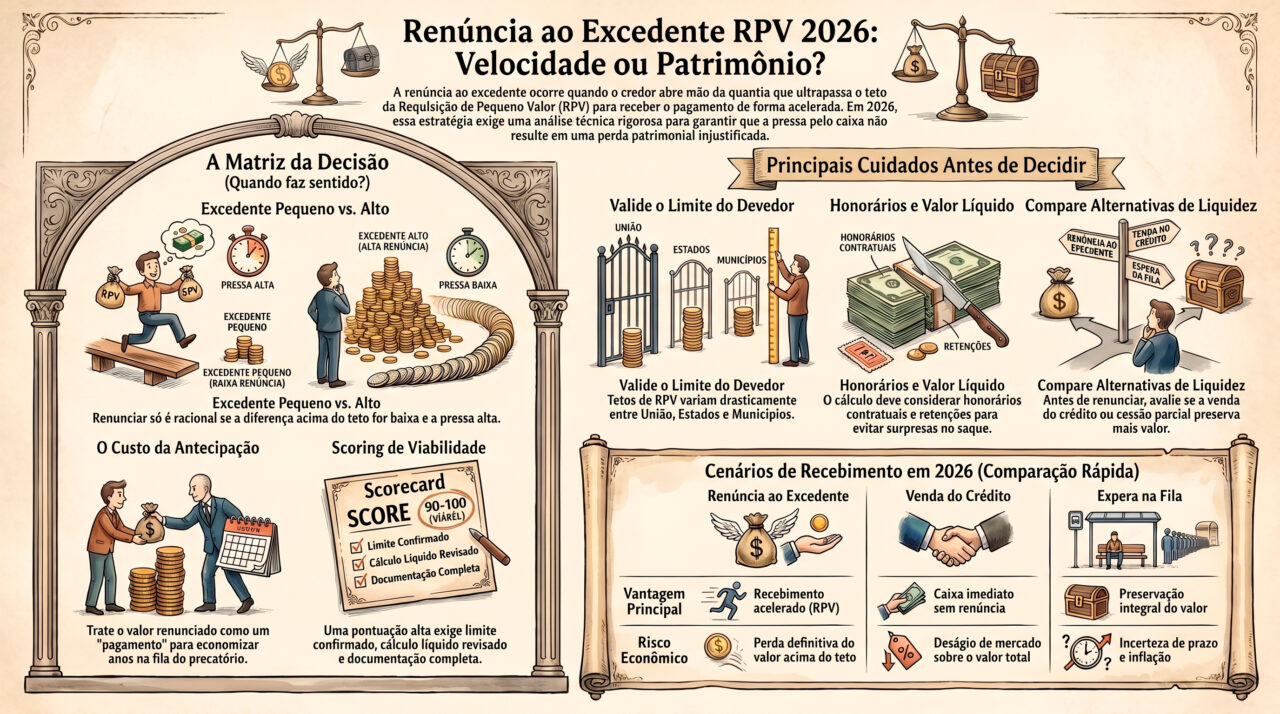

A renúncia ao excedente ocorre quando o crédito judicial supera o limite de Requisição de Pequeno Valor e o credor avalia abrir mão da parte que ultrapassa esse teto para receber pelo rito da RPV, em vez de aguardar o pagamento por precatório. Em tese, essa escolha pode acelerar o recebimento. Na prática, ela também pode gerar perda patrimonial relevante se for feita sem cálculo.

Esse tema é especialmente importante em 2026 porque muitos credores estão comparando alternativas de liquidez: esperar a fila de precatórios, vender o crédito com deságio, aderir a acordo direto, fazer cessão parcial ou renunciar ao excedente para tentar receber por RPV. Cada caminho tem custo, prazo, risco e consequência diferente.

A decisão não deve ser emocional. Abrir mão de uma parte do crédito pode fazer sentido quando o excedente é pequeno, o prazo do precatório é longo e a necessidade de liquidez é alta. Mas pode ser uma decisão ruim quando o valor renunciado é relevante, o precatório está próximo do pagamento ou existe uma alternativa de venda mais eficiente.

Por isso, a renúncia ao excedente RPV 2026 precisa ser analisada como decisão financeira e jurídica. O credor não está apenas escolhendo um rito processual; está trocando valor futuro por velocidade de recebimento. Essa troca deve ser medida com método.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Diferença entre RPV e precatório 2026: prazo, limite e pagamento

Renúncia ao excedente RPV 2026: o que significa abrir mão de parte do crédito

Renunciar ao excedente significa declarar expressamente que o credor abre mão da parte do crédito que ultrapassa o limite de RPV aplicável ao ente devedor, para que o saldo remanescente seja pago pelo rito de pequeno valor. Em outras palavras, o credor aceita reduzir o crédito para tentar receber mais rápido.

Essa escolha costuma aparecer quando o valor do crédito está próximo do teto da RPV. Por exemplo: se o limite aplicável for de 60 salários mínimos e o crédito atualizado superar esse teto, o credor pode avaliar se compensa renunciar ao excedente para receber por RPV, evitando o regime de precatório.

Mas a decisão exige cuidado. A renúncia não é apenas uma formalidade processual. Ela pode ser irreversível, reduzir o patrimônio do credor e afetar a estratégia de recebimento. Por isso, deve ser comparada com o prazo provável do precatório, com o valor de mercado em uma venda, com a possibilidade de cessão parcial e com a necessidade real de caixa.

Também é essencial verificar qual limite se aplica. No âmbito federal, a referência mais conhecida é o limite de 60 salários mínimos. Estados, Distrito Federal e municípios podem ter limites próprios definidos por lei. Assim, a renúncia precisa considerar o devedor correto, o valor atualizado correto e o rito processual correto.

Aprofunde neste conteúdo:

RPV federal 2026: cronograma nos TRFs

Análise técnica — Bruno Leite

A renúncia ao excedente é uma decisão de troca: o credor abre mão de parte do valor para tentar ganhar velocidade. Essa troca pode ser inteligente em alguns cenários, mas também pode destruir valor quando feita sem cálculo. O erro é olhar apenas para a pressa de receber e ignorar o tamanho da renúncia, o prazo real do precatório e as alternativas de liquidez.

Em 2026, o credor precisa tratar essa escolha como valuation de ativo judicial. A pergunta não é apenas “posso receber por RPV?”. A pergunta correta é: “quanto estou renunciando, quanto tempo estou economizando, qual é o valor líquido, qual é o risco da fila e existe uma alternativa melhor para transformar esse crédito em caixa?”.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – Renunciar ao excedente pode acelerar, mas também pode reduzir patrimônio

- Valor excedente deve ser calculado com precisão antes de qualquer renúncia;

- Limite da RPV depende do ente devedor, especialmente em estados e municípios com lei própria;

- Honorários contratuais podem influenciar o enquadramento da requisição conforme a forma de cálculo aplicável;

- Prazo do precatório precisa ser estimado antes de decidir se vale abrir mão de parte do crédito;

- Venda do crédito pode ser alternativa mais eficiente que renúncia em alguns casos;

- Decisão apressada pode gerar perda econômica maior que o benefício de receber mais rápido.

6 cuidados antes de fazer renúncia ao excedente da RPV em 2026

1. Confirmar qual é o limite de RPV aplicável ao devedor

O primeiro cuidado é identificar o ente devedor e o limite correto da RPV. No âmbito federal, o limite tradicionalmente conhecido é de até 60 salários mínimos. Porém, estados, Distrito Federal e municípios podem ter limites próprios definidos por lei local.

Esse detalhe muda toda a análise. Um crédito pode ultrapassar o limite em um município e ainda caber como RPV em outro contexto. Da mesma forma, o credor pode imaginar que está renunciando a uma pequena diferença, quando, na verdade, está usando o limite errado.

A pergunta inicial deve ser objetiva: quem deve pagar? União, INSS, autarquia federal, estado, município, Distrito Federal, autarquia local ou fundação pública? Depois disso, é necessário verificar a legislação aplicável e o teto de pequeno valor correspondente.

Sem essa validação, a renúncia pode ser calculada sobre uma premissa equivocada. E uma decisão patrimonial baseada em limite errado pode gerar perda difícil de corrigir.

2. Revisar o valor atualizado e o valor líquido do crédito

O segundo cuidado é revisar o valor atualizado. A renúncia ao excedente não deve ser calculada sobre valor antigo, estimativa inicial, valor da causa ou saldo informal. O que importa é o valor efetivamente apurado na fase de cumprimento, com correção, juros, honorários, retenções e demais ajustes do processo.

Também é necessário separar valor bruto e valor líquido. O credor pode renunciar a uma parte do crédito sem perceber que honorários, retenções, bloqueios, penhoras ou cessões anteriores reduzem o valor efetivamente disponível. Isso pode mudar a atratividade da estratégia.

Em alguns casos, a diferença entre o valor atualizado e o limite da RPV é pequena. Em outros, o excedente é grande o suficiente para tornar a renúncia economicamente ruim. O cálculo precisa responder quanto o credor realmente abrirá mão.

A decisão segura começa com uma conta simples, mas rigorosa: valor atualizado, teto aplicável, excedente, valor líquido após deduções e prazo estimado de recebimento em cada alternativa.

3. Avaliar o impacto dos honorários contratuais e sucumbenciais

O terceiro cuidado envolve honorários. Em determinadas situações, a forma como os honorários são considerados pode impactar a classificação entre RPV e precatório. A Justiça Federal da 2ª Região, por exemplo, orienta que, para definir se o pagamento será por precatório ou RPV, deve ser considerado o valor total devido à parte somado à parcela dos honorários contratuais.

Isso torna o cálculo mais sensível. O credor pode imaginar que seu crédito principal está dentro do limite, mas, ao considerar honorários contratuais conforme a regra aplicável, o total pode ultrapassar o teto. Também pode haver discussão sobre honorários sucumbenciais, titularidade e forma de requisição.

A análise precisa distinguir crédito da parte, honorários contratuais, honorários sucumbenciais e eventuais créditos autônomos. Cada item pode ter tratamento próprio conforme o caso, o tribunal e a jurisprudência aplicável.

Antes de renunciar, o credor deve conversar com seu advogado e revisar a estrutura do cálculo. Uma renúncia mal compreendida pode gerar conflito entre credor, advogado e beneficiários do processo.

4. Comparar a renúncia com o prazo provável do precatório

O quarto cuidado é comparar quanto se renuncia com quanto tempo se economiza. Se o precatório está distante na fila, a renúncia pode fazer sentido. Se o precatório está próximo do pagamento, abrir mão de parte do valor pode ser uma decisão desnecessariamente custosa.

Essa comparação exige análise da fila. O credor precisa saber se o crédito seria precatório federal, estadual, municipal ou distrital. Precisa entender o exercício orçamentário, a natureza alimentar ou comum, a prioridade, o regime especial do ente devedor e o histórico de pagamento.

A renúncia ao excedente RPV 2026 deve ser pensada como uma operação de liquidez. O credor está pagando um “custo” para receber mais cedo. Esse custo é o valor renunciado. A pergunta é se esse custo é menor, igual ou maior que o benefício financeiro de antecipar o recebimento.

Sem estimativa de prazo, a renúncia é feita no escuro. E decisões no escuro tendem a favorecer a ansiedade, não o patrimônio.

5. Comparar renúncia com venda, cessão parcial e acordo direto

O quinto cuidado é comparar alternativas. Renunciar ao excedente não é o único caminho para gerar liquidez. O credor pode avaliar venda do crédito, cessão parcial, acordo direto, espera na fila ou, em alguns casos, estratégia de uso fiscal ou patrimonial.

A venda pode gerar caixa sem exigir renúncia formal ao excedente, mas envolve deságio. A cessão parcial pode permitir liquidez sobre parte do crédito e preservação de outra parte. O acordo direto pode antecipar pagamento com desconto, conforme edital e regras do ente devedor. A espera pode ser melhor se o pagamento estiver próximo.

A renúncia tende a ser mais interessante quando o excedente é pequeno e o benefício de receber por RPV é grande. Mas se o excedente é alto, talvez a venda ou cessão parcial gere melhor equilíbrio entre liquidez e preservação de valor.

O credor deve comparar cenários em números, não em sensação. Quanto entra agora? Quanto se perde? Quanto se receberia esperando? Qual é o risco? Qual alternativa tem contrato mais seguro?

6. Formalizar a decisão com segurança jurídica e documentação completa

O sexto cuidado é formalizar corretamente. A renúncia ao excedente deve ser expressa, documentada e apresentada no juízo competente, conforme o procedimento aplicável ao caso. Não deve ser feita por mensagem informal, promessa verbal ou orientação genérica.

A documentação precisa estar organizada: processo, cálculo, requisitório, CPF ou CNPJ, dados do beneficiário, procurações, contrato de honorários, eventual inventário, poderes societários quando houver empresa e documentos que comprovem titularidade.

Também é importante avaliar se há mais de um beneficiário. Em execuções com múltiplos credores, a análise pode considerar o crédito individual de cada exequente, conforme o caso. Isso pode influenciar se cada credor recebe por RPV ou precatório.

A formalização segura evita disputas futuras. Renúncia mal redigida, cálculo mal entendido ou titularidade confusa pode gerar atraso, questionamento e perda patrimonial.

Veja também:

RPV municipal 2026: limite, lei local e pagamento

Renúncia ao excedente RPV 2026: quando pode fazer sentido e quando pode ser ruim

A renúncia ao excedente pode ser uma estratégia racional quando o valor renunciado é pequeno, a fila de precatório é longa e a necessidade de caixa é relevante. Mas pode ser ruim quando o excedente é alto, o precatório está próximo do pagamento ou existem alternativas de liquidez com menor perda econômica.

A tabela abaixo organiza cenários comuns para ajudar o credor a comparar a decisão com mais clareza.

| Cenário | Quando a renúncia pode fazer sentido | Quando pode ser ruim | Análise recomendada |

|---|---|---|---|

| Excedente pequeno | Quando a diferença acima do teto é baixa e a RPV pode acelerar o recebimento. | Quando o precatório está próximo de pagamento e a renúncia é desnecessária. | Comparar valor renunciado com prazo economizado. |

| Excedente alto | Raramente faz sentido sem necessidade forte de caixa e fila muito longa. | Quando a perda patrimonial supera o benefício da velocidade. | Simular venda, cessão parcial, espera e acordo direto. |

| Precatório federal | Quando o crédito ultrapassa pouco o limite e a espera orçamentária não compensa. | Quando há previsibilidade de pagamento próxima. | Verificar calendário, exercício e valor líquido. |

| Precatório estadual ou municipal | Quando a fila local é longa e o limite de RPV permite estratégia eficiente. | Quando o limite local é baixo e a renúncia exige abrir mão de valor relevante. | Validar lei local, estoque, fila e risco do ente devedor. |

| Empresa credora | Quando a liquidez imediata reduz custo financeiro maior que a perda do excedente. | Quando a empresa renuncia sem comparar custo de dívida, venda ou capital de giro. | Comparar impacto no caixa, balanço, passivos e alternativas de funding. |

Checklist estratégico antes de renunciar ao excedente da RPV

- O ente devedor foi identificado corretamente?

- O limite de RPV aplicável foi confirmado conforme União, estado, Distrito Federal ou município?

- O valor atualizado foi revisado com principal, correção, juros e honorários?

- O valor líquido foi separado do valor bruto?

- O excedente a ser renunciado foi calculado com precisão?

- O prazo provável do precatório foi estimado?

- A renúncia foi comparada com venda do crédito, cessão parcial e acordo direto?

- Existe necessidade real de caixa que justifique abrir mão de parte do valor?

- Há bloqueio, penhora, cessão anterior, inventário ou disputa de titularidade?

- Os honorários contratuais e sucumbenciais foram analisados corretamente?

- A renúncia será apresentada de forma expressa no juízo competente?

- A decisão foi tomada com base em números, e não apenas em pressa para receber?

Scoring L4 Ativos: índice de viabilidade da renúncia ao excedente

O scoring abaixo ajuda o credor a avaliar se a renúncia ao excedente RPV 2026 pode ser uma decisão coerente. Ele não substitui análise individual, mas organiza os fatores que mais influenciam valor, prazo, risco e liquidez.

| Pontuação | Interpretação | Conduta recomendada |

|---|---|---|

| 0–39 pontos | Baixa viabilidade. Faltam dados sobre limite, cálculo, excedente, prazo ou documentação. | Não renunciar antes de revisar valor, rito, alternativas e riscos patrimoniais. |

| 40–69 pontos | Viabilidade intermediária. A estratégia pode fazer sentido, mas ainda há pontos sensíveis. | Comparar renúncia com venda, cessão parcial, acordo direto e espera. |

| 70–89 pontos | Boa viabilidade. O excedente é controlado e a estratégia pode gerar liquidez eficiente. | Formalizar apenas após validação jurídica, documental e financeira final. |

| 90–100 pontos | Alta viabilidade. A renúncia foi calculada, comparada e alinhada ao objetivo do credor. | Executar a estratégia com petição expressa, documentação completa e acompanhamento do pagamento. |

Como calcular o scoring da renúncia ao excedente

Limite aplicável e enquadramento: até 25 pontos

Atribua até 25 pontos se o limite da RPV foi confirmado conforme o ente devedor e se o crédito foi comparado corretamente com esse teto. Sem essa base, a renúncia pode ser calculada sobre parâmetro errado.

Cálculo do excedente e valor líquido: até 30 pontos

Atribua até 30 pontos se o valor atualizado, o valor excedente, os honorários, as retenções e o valor líquido foram revisados. Esse é o bloco mais importante, porque mostra quanto o credor efetivamente perderá ao renunciar.

Comparação com prazo do precatório: até 20 pontos

Atribua até 20 pontos se o prazo provável do precatório foi analisado com base em ente devedor, fila, exercício, natureza do crédito, prioridade e regime de pagamento. A renúncia só faz sentido quando a velocidade compensa a perda.

Alternativas de liquidez: até 15 pontos

Atribua até 15 pontos se venda, cessão parcial, acordo direto e espera foram comparados com a renúncia. Uma decisão madura sempre mede mais de um caminho antes de abrir mão de valor.

Segurança documental e formalização: até 10 pontos

Atribua até 10 pontos se titularidade, procurações, herdeiros, empresa, bloqueios, cessões e documentação estão organizados para formalização expressa no juízo competente.

Veja também:

Preço do precatório 2026: fatores antes de vender

Erros comuns na renúncia ao excedente da RPV

Renunciar sem saber o valor exato do excedente

O erro mais grave é abrir mão de parte do crédito sem cálculo preciso. O credor precisa saber exatamente quanto será renunciado, qual valor ficará dentro do limite e qual montante líquido poderá receber.

Usar o limite federal em crédito estadual ou municipal

Estados, Distrito Federal e municípios podem ter limites próprios de RPV. Usar automaticamente o parâmetro federal pode gerar uma decisão errada, especialmente em créditos contra entes locais.

Ignorar honorários no cálculo

Honorários contratuais e sucumbenciais podem influenciar a análise conforme a forma de requisição e a regra aplicável. Ignorar esse ponto pode alterar o enquadramento e gerar conflito na fase de pagamento.

Renunciar sem comparar com venda ou cessão parcial

A renúncia não é a única forma de obter liquidez. Em alguns casos, vender o crédito ou ceder parte dele pode preservar mais valor do que simplesmente abrir mão do excedente.

Achar que RPV significa saque imediato

Mesmo após a renúncia, a RPV precisa ser expedida, autuada, processada, depositada e liberada para saque. A renúncia pode encurtar o caminho, mas não elimina todas as etapas de pagamento.

Formalizar renúncia sem avaliar consequências patrimoniais

Renúncia é uma decisão séria. O credor deve entender que está abrindo mão de valor. A pressa para receber pode custar caro se o excedente for relevante ou se o precatório estiver perto do pagamento.

Estudos de Casos - L4 ATIVOS

Os estudos abaixo mostram como a análise técnica da renúncia ao excedente pode evitar perda patrimonial, melhorar a estratégia de liquidez e proteger a decisão do credor.

Caso de Sucesso 1 - Credor quase renunciou a valor alto para receber por RPV

Um credor tinha crédito acima do limite da RPV e recebeu orientação informal para renunciar ao excedente. A análise mostrou que o valor a ser renunciado era relevante e que o precatório poderia ter alternativa de liquidez com menor perda econômica.

- Contexto: crédito judicial acima do teto de RPV;

- Desafio: evitar renúncia patrimonial sem comparação financeira;

- Plano de ação: revisão do cálculo, análise do limite, estimativa de prazo do precatório e comparação com venda estruturada;

- Resultado: o credor evitou abrir mão de valor relevante e passou a avaliar liquidez com base em cenários.

Caso de Sucesso 2 - Renúncia fez sentido porque o excedente era pequeno

Uma beneficiária possuía crédito ligeiramente acima do limite de RPV. A diferença excedente era pequena quando comparada ao prazo provável do precatório. Após análise documental e financeira, a renúncia foi considerada uma alternativa racional.

- Contexto: crédito próximo ao teto de pequeno valor;

- Desafio: medir se a perda do excedente compensaria a velocidade de recebimento;

- Plano de ação: cálculo do excedente, comparação de prazo, revisão de honorários e validação da documentação;

- Resultado: a credora tomou decisão consciente, sabendo exatamente quanto perderia e qual benefício buscava.

Caso de Sucesso 3 - Empresa comparou renúncia, cessão parcial e venda do crédito

Uma empresa possuía crédito judicial contra ente público e avaliava renunciar ao excedente para receber por RPV. A análise mostrou que a cessão parcial poderia gerar caixa imediato sem abrir mão definitivamente de todo o valor acima do limite.

- Contexto: crédito empresarial com necessidade de liquidez e valor acima do teto de RPV;

- Desafio: escolher entre renunciar, vender ou estruturar cessão parcial;

- Plano de ação: valuation do crédito, análise de prazo, simulação de deságio e revisão de impacto no caixa;

- Resultado: a empresa passou a decidir com base em custo de oportunidade, preservação patrimonial e segurança contratual.

FAQ - Renúncia ao excedente RPV 2026

As respostas abaixo esclarecem dúvidas frequentes de credores que avaliam abrir mão de parte do crédito para receber por RPV em vez de aguardar precatório.

O que é renúncia ao excedente da RPV?

É a decisão expressa do credor de abrir mão da parte do crédito que ultrapassa o limite de Requisição de Pequeno Valor, para que o saldo remanescente possa ser pago por RPV, evitando o regime de precatório quando juridicamente cabível.

Quando a renúncia ao excedente pode valer a pena?

Pode valer a pena quando o valor excedente é pequeno, o prazo provável do precatório é longo e a necessidade de liquidez é relevante. A decisão deve sempre comparar valor renunciado, prazo economizado, alternativas de venda e valor líquido.

Renunciar ao excedente é obrigatório?

Não. A renúncia é uma escolha do credor, quando cabível. Se não renunciar e o crédito ultrapassar o limite da RPV, o pagamento tende a seguir por precatório. A escolha deve ser feita com cálculo e orientação adequada.

Posso renunciar ao excedente depois que o precatório foi expedido?

Em determinadas situações, pode ser possível renunciar ao excedente mesmo após o envio da ordem ao tribunal, conforme orientação aplicável no âmbito federal. Porém, o procedimento deve ser verificado no caso concreto e apresentado no juízo competente.

Honorários entram no cálculo do limite da RPV?

Depende da natureza dos honorários e da forma de requisição. Em orientações da Justiça Federal, os honorários contratuais podem ser considerados junto ao valor da parte para definir o tipo de requisição. Por isso, o cálculo deve ser revisado antes da renúncia.

Renúncia ao excedente é melhor que vender o precatório?

Não existe resposta única. Renúncia pode ser melhor quando o excedente é pequeno. Venda pode ser melhor quando a renúncia causaria perda maior que o deságio de mercado. Cessão parcial também pode ser alternativa intermediária. O ideal é comparar cenários.

Renunciar ao excedente garante saque imediato?

Não. A renúncia pode permitir o processamento por RPV, mas a requisição ainda precisa seguir as etapas de expedição, autuação, processamento, depósito e saque. A velocidade tende a ser maior que a do precatório, mas não é automática.

Leia também:

RPV atrasada 2026: o que fazer quando o pagamento não aparece

Aprofunde mais aqui:

Precatório empresarial 2026: liquidez, venda e gestão de caixa

Conclusão: renunciar ao excedente pode ser estratégia, mas nunca deve ser impulso

A renúncia ao excedente RPV 2026 pode ser uma alternativa eficiente para quem deseja receber mais rápido e evitar a fila de precatórios. Porém, ela só é segura quando o credor entende exatamente quanto está renunciando, qual limite se aplica, qual prazo está economizando e quais alternativas existem.

O maior erro é transformar uma decisão patrimonial em ato de pressa. Receber antes pode ser importante, mas abrir mão de valor sem comparar cenários pode gerar perda econômica maior do que o benefício da antecipação. O cálculo deve vir antes da decisão.

Com análise adequada, o credor consegue escolher entre renunciar, esperar, vender, ceder parcialmente ou negociar com mais segurança. A renúncia deixa de ser uma reação à demora e passa a ser uma estratégia consciente de liquidez judicial.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia credores, empresas e herdeiros na análise da renúncia ao excedente da RPV, conectando limite aplicável, cálculo atualizado, prazo provável, valor líquido e alternativas de liquidez.

Análise de cálculo, limite e viabilidade da renúncia

- Identificação do ente devedor e do limite de RPV aplicável;

- Revisão do valor atualizado, excedente, honorários e valor líquido;

- Comparação entre RPV, precatório, renúncia, venda e cessão parcial;

- Mapeamento de bloqueios, penhoras, cessões, inventário e titularidade;

- Avaliação do impacto patrimonial antes de abrir mão de qualquer valor.

Estratégia de liquidez e segurança na decisão

- Simulação de cenários entre receber mais rápido ou preservar valor futuro;

- Análise de prazo provável da fila de precatórios;

- Avaliação de propostas de compra ou antecipação do crédito;

- Due diligence documental antes de formalizar qualquer decisão;

- Prevenção de perdas econômicas por renúncia apressada ou cálculo incorreto.

Quer saber se vale renunciar ao excedente para receber por RPV em 2026?

Antes de abrir mão de parte do seu crédito, compare valor renunciado, prazo do precatório, valor líquido, alternativas de venda e segurança documental. A L4 Ativos analisa seu caso com método para evitar perda patrimonial e apoiar a melhor estratégia de liquidez.

Calculadora de Precatórios 2026

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.