Diferença entre RPV e precatório 2026 é uma das dúvidas mais importantes para quem venceu uma ação contra o poder público, porque essa classificação define limite de valor, prazo de pagamento, fila, orçamento, tribunal, forma de consulta, saque e estratégia de liquidez.

RPV e precatório são instrumentos usados para cobrar judicialmente valores devidos pela Fazenda Pública depois de uma condenação definitiva. A diferença central está no enquadramento do crédito: quando o valor fica dentro do limite de pequeno valor aplicável ao ente devedor, o pagamento pode ocorrer por RPV; quando ultrapassa esse limite, o caminho tende a ser o precatório.

Essa distinção parece simples, mas gera muitos erros práticos. O credor pode acreditar que receberá em poucos meses quando, na verdade, o crédito ultrapassa o limite e entrará na fila de precatórios. Também pode imaginar que terá de esperar anos, quando o valor está dentro do teto de RPV e pode seguir rito mais rápido.

Em 2026, essa análise exige ainda mais cuidado por causa das mudanças no regime de precatórios, da antecipação de marcos orçamentários, da atualização monetária, das regras locais de estados e municípios e da necessidade de consultar corretamente o tribunal responsável pelo pagamento.

Por isso, antes de contar com o dinheiro, vender o crédito, aderir a acordo ou aceitar qualquer proposta de antecipação, o credor precisa entender se seu caso é RPV ou precatório, qual limite se aplica, qual prazo é realista, qual valor líquido deve ser considerado e quais pendências podem afetar o saque.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

RPV federal 2026: cronograma nos TRFs

Diferença entre RPV e precatório 2026: por que essa classificação muda tudo

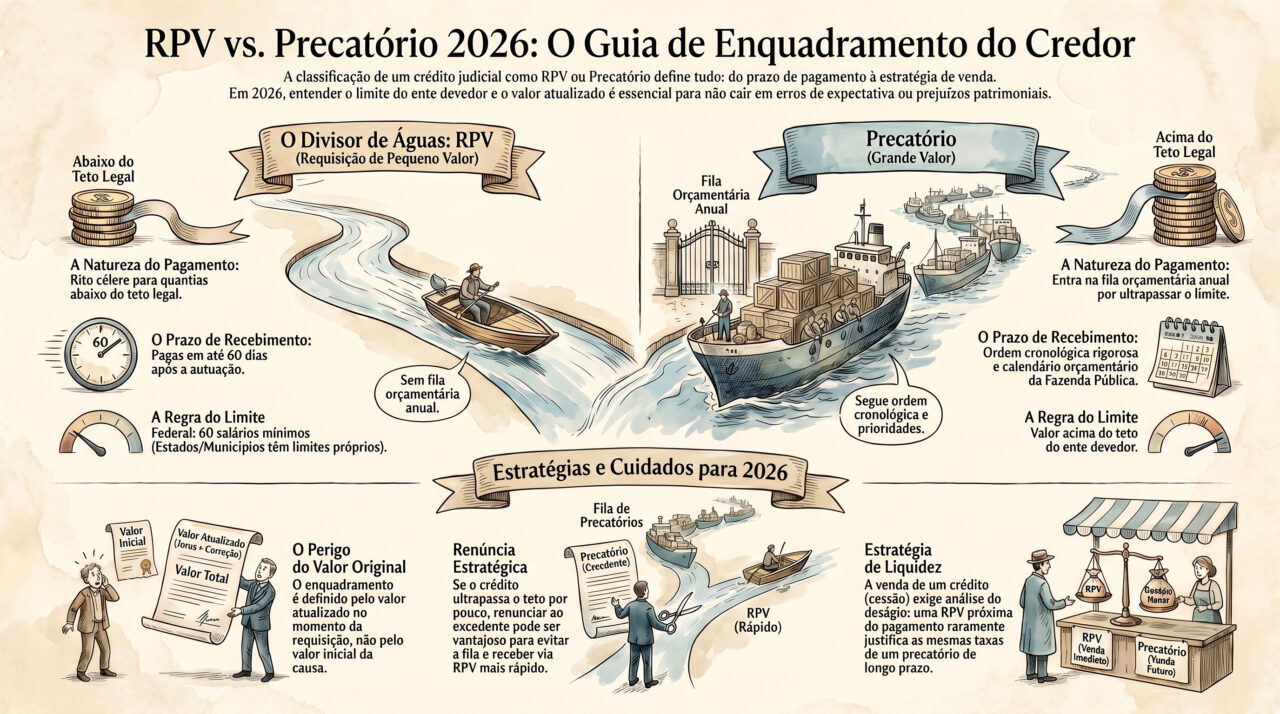

A diferença entre RPV e precatório 2026 começa no valor, mas não termina nele. A classificação afeta prazo, forma de pagamento, orçamento, fila, consulta, banco, estratégia de venda, cálculo de deságio, risco de atraso e expectativa financeira do credor.

A RPV costuma ser usada para créditos de pequeno valor contra o poder público. Em regra, ela tem processamento mais curto e não entra na mesma lógica orçamentária anual do precatório. No âmbito federal, o limite tradicional é de até 60 salários mínimos, mas estados, Distrito Federal e municípios podem ter limites próprios definidos por lei.

O precatório, por outro lado, é usado quando o valor ultrapassa o limite de RPV aplicável ao ente devedor. Nesse caso, o crédito entra em regime de pagamento orçamentário, com ordem cronológica, exercício de apresentação, natureza alimentar ou comum, prioridades, eventual regime especial e calendário próprio.

O problema é que muitos credores avaliam o caso de forma superficial. Olham apenas para o valor original da ação, ignoram atualização, juros, honorários, divisão entre beneficiários e limite local. Essa leitura incompleta pode fazer o credor errar o prazo de recebimento e tomar decisões financeiras ruins.

Aprofunde neste conteúdo:

Fila de precatório 2026: como entender sua posição de pagamento

Análise técnica — Bruno Leite

A diferença entre RPV e precatório é uma decisão de enquadramento jurídico com impacto financeiro direto. Não se trata apenas de nome. Quando o crédito é RPV, a expectativa de pagamento tende a ser mais curta. Quando é precatório, a análise passa por fila, orçamento, prioridade, regime do ente devedor e valor atualizado.

Em 2026, o credor precisa olhar para o ativo judicial com método. O valor original do processo pode não ser o valor requisitado. O limite federal pode não ser o limite estadual ou municipal. A sentença favorável pode não significar pagamento imediato. A boa decisão começa quando o credor entende exatamente qual instrumento de pagamento foi expedido e qual estratégia faz sentido para o seu patrimônio.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – RPV não é precatório, e precatório não deve ser tratado como RPV

- Limite de valor deve ser verificado conforme o ente devedor, porque União, estados, Distrito Federal e municípios podem ter regras diferentes;

- Valor atualizado pode mudar o enquadramento, especialmente quando há juros, correção, honorários e múltiplos beneficiários;

- Prazo de pagamento da RPV costuma ser mais curto, mas depende de expedição, autuação, recebimento pelo tribunal e processamento correto;

- Precatório segue lógica de fila, orçamento, exercício, natureza alimentar ou comum e eventual prioridade;

- Renúncia ao excedente pode ser uma estratégia em alguns casos, mas deve ser analisada com cuidado para evitar perda patrimonial;

- Venda ou antecipação exige comparação entre prazo real, valor líquido, deságio, risco documental e segurança da contraparte.

7 critérios para diferenciar RPV e precatório em 2026

1. Limite de valor aplicável ao ente devedor

O primeiro critério é o limite de valor. No âmbito federal, a RPV está associada ao teto de até 60 salários mínimos. Já estados, Distrito Federal e municípios podem ter limites próprios definidos por lei, respeitados os parâmetros constitucionais aplicáveis.

Esse ponto muda completamente a análise. Um crédito contra a União pode ser RPV se estiver dentro do teto federal. O mesmo valor, se for contra um município com limite local menor, pode não seguir o mesmo enquadramento. Por isso, é inadequado usar o limite federal como regra universal.

O credor deve identificar o ente devedor antes de qualquer conclusão: União, autarquia federal, estado, município, Distrito Federal, fundação pública ou entidade pública específica. Só depois disso faz sentido verificar o teto aplicável.

Em termos práticos, a pergunta correta é: meu valor atualizado fica dentro do limite da RPV para este devedor específico? Sem essa resposta, o prazo de pagamento será apenas uma suposição.

2. Valor atualizado, não apenas valor original da ação

O segundo critério é o valor atualizado. O enquadramento como RPV ou precatório não deve ser definido apenas pelo valor original da causa, pela estimativa inicial ou pelo valor que o credor imaginava receber. O que importa é o valor requisitado, conforme cálculo, atualização, juros, honorários e critérios do processo.

Um crédito que começou pequeno pode ultrapassar o limite depois de anos de tramitação. Também pode acontecer de o valor global parecer alto, mas a parcela individual de cada beneficiário ficar dentro do limite, dependendo da forma de cálculo e da requisição.

Esse ponto exige cuidado técnico. É necessário separar principal, juros, correção, honorários contratuais, honorários sucumbenciais, retenções, bloqueios e valor líquido. A leitura incorreta pode fazer o credor acreditar que receberá por RPV quando o crédito será precatório, ou o contrário.

Antes de qualquer decisão, o valor precisa ser revisado com base na memória de cálculo e na requisição expedida. O valor certo é o ponto de partida para entender o instrumento de pagamento.

3. Prazo de pagamento e marco inicial da contagem

O terceiro critério é o prazo. A RPV costuma ter prazo mais curto do que o precatório, frequentemente associado ao período de até 60 dias após o marco processual correto, como o recebimento ou autuação da requisição pelo tribunal, conforme o caso.

O precatório segue outra lógica. Ele depende de apresentação dentro do prazo orçamentário, inclusão no orçamento, exercício de pagamento, ordem cronológica, natureza do crédito e disponibilidade financeira do ente devedor. Em 2026, a leitura do calendário exige atenção especial aos novos marcos trazidos pela EC 136/2025.

O erro do credor é contar prazo pela sentença. A sentença favorável não é sinônimo de RPV expedida, RPV autuada ou precatório apresentado. Entre a vitória judicial e o pagamento existem etapas de cálculo, expedição, processamento e liberação.

Por isso, para RPV, o foco é o marco de expedição, autuação ou recebimento conforme o tribunal. Para precatório, o foco é a data de apresentação, o exercício orçamentário e a fila.

4. Existência ou não de fila orçamentária

O quarto critério é a fila. A RPV não segue a mesma fila anual de precatórios. Ela é processada em fluxo mais curto, desde que dentro do limite de pequeno valor e corretamente expedida. Isso não significa pagamento instantâneo, mas significa uma lógica diferente da fila de precatórios.

O precatório, por sua vez, entra em fila organizada por ente devedor, tribunal, exercício, natureza alimentar ou comum, prioridade e ordem cronológica. Em estados e municípios, pode ainda depender de regime especial, estoque acumulado, Receita Corrente Líquida, acordos diretos e planos de pagamento.

Essa diferença é essencial para a decisão de liquidez. Uma RPV próxima de pagamento pode não justificar venda com deságio alto. Um precatório distante na fila pode tornar a venda, a cessão parcial ou o acordo uma alternativa relevante.

O credor deve saber se está diante de um fluxo de pagamento curto ou de uma fila orçamentária. Essa resposta muda a estratégia patrimonial.

5. Possibilidade de renúncia ao valor excedente

O quinto critério é a possibilidade de renúncia ao excedente. Em alguns casos, quando o crédito ultrapassa o limite da RPV, o credor pode avaliar renunciar ao valor que excede o teto para receber por RPV, desde que a estratégia seja juridicamente cabível e financeiramente racional.

Essa decisão exige muito cuidado. Renunciar pode acelerar o pagamento, mas significa abrir mão de parte do crédito. Pode fazer sentido quando o excedente é pequeno, quando o precatório teria prazo muito longo ou quando a necessidade de liquidez imediata supera o benefício de esperar.

Por outro lado, renunciar sem análise pode gerar perda patrimonial relevante. O credor precisa comparar quanto abrirá mão, quanto tempo economizará, qual é o risco de fila, qual seria o valor líquido e se há alternativa melhor, como venda, cessão parcial ou acordo direto.

A renúncia não deve ser tratada como resposta automática. Ela é uma decisão econômica e jurídica que precisa ser comparada com outros caminhos.

6. Forma de consulta e tribunal responsável

O sexto critério é a consulta. RPV e precatório podem ser acompanhados em sistemas diferentes ou em abas específicas dentro do mesmo tribunal. No âmbito federal, RPVs e precatórios são administrados pelos Tribunais Regional Federais. Em estados e municípios, o acompanhamento ocorre nos tribunais de justiça competentes ou em sistemas locais.

A consulta errada gera conclusão errada. O credor pode não encontrar a RPV porque está consultando portal de precatórios. Pode procurar precatório federal quando o crédito é municipal. Pode pesquisar pelo CPF e encontrar processo antigo, sem saber se há requisição expedida.

O ideal é cruzar dados: processo de origem, número do requisitório, CPF ou CNPJ, nome do beneficiário, ente devedor, tribunal competente e movimentação. Quanto mais dados cruzados, menor o risco de erro.

Essa etapa também protege contra golpes. Quem sabe exatamente onde consultar reduz a chance de acreditar em mensagens falsas, prints manipulados ou pedidos de taxa de liberação.

7. Estratégia de liquidez, venda ou espera

O sétimo critério é a estratégia. A diferença entre RPV e precatório muda a decisão de vender, esperar, ceder parcialmente ou negociar. Uma RPV normalmente possui prazo mais curto, então o deságio de uma venda precisa ser analisado com rigor. Um precatório pode ter prazo maior, e a liquidez antecipada pode fazer sentido dependendo do caso.

Para pessoas físicas, a decisão pode envolver dívidas, saúde, família, moradia, aposentadoria ou necessidade imediata de caixa. Para empresas, pode envolver capital de giro, passivos bancários, regularização fiscal, investimentos e gestão de balanço.

O ponto é que a classificação do crédito não basta. É necessário avaliar valor líquido, prazo real, risco documental, necessidade financeira, proposta recebida, segurança da contraparte e custo de oportunidade.

A pergunta final não é apenas “é RPV ou precatório?”. A pergunta estratégica é: diante desse enquadramento, qual decisão preserva mais valor e segurança para o credor?

Veja também:

Correção de precatório 2026: IPCA, juros e Selic

RPV x precatório em 2026: comparação prática para o credor

A diferença entre RPV e precatório 2026 deve ser analisada de forma objetiva. A tabela abaixo organiza os principais pontos que impactam prazo, valor, consulta, fila e decisão de liquidez.

Mesmo assim, cada caso exige validação individual. O limite pode mudar conforme o ente devedor, o valor pode mudar com atualização e o saque pode depender de documentação específica.

| Critério | RPV | Precatório | Risco se interpretar errado |

|---|---|---|---|

| Valor | Dentro do limite de pequeno valor aplicável ao ente devedor. | Acima do limite de RPV aplicável. | Esperar pagamento rápido quando o crédito entrará em fila. |

| Prazo | Tende a ser mais curto, conforme marco correto de expedição, recebimento ou autuação. | Segue calendário orçamentário, exercício e ordem cronológica. | Contar prazo pela sentença e concluir atraso inexistente. |

| Fila | Não segue a mesma fila anual de precatórios. | Depende de fila, exercício, natureza, prioridade e orçamento. | Não avaliar posição real antes de vender ou esperar. |

| Consulta | Deve ser feita no tribunal competente e no fluxo de RPVs. | Deve ser acompanhada na lista, fila ou sistema de precatórios. | Consultar portal errado ou aceitar informação incompleta. |

| Valor atualizado | Precisa permanecer dentro do limite aplicável. | Entra no regime de precatório se ultrapassar o teto. | Usar valor antigo e errar o enquadramento. |

| Liquidez | Pode não justificar deságio alto se o pagamento estiver próximo. | Pode justificar venda, acordo ou cessão parcial conforme prazo e risco. | Aceitar proposta ruim por não comparar prazo, risco e valor líquido. |

Checklist estratégico para saber se é RPV ou precatório em 2026

- O ente devedor foi identificado corretamente?

- O crédito é contra União, estado, Distrito Federal, município, autarquia ou fundação pública?

- O limite de RPV aplicável ao ente devedor foi verificado?

- O valor atualizado foi conferido antes de definir o enquadramento?

- Honorários, juros, correção, retenções e múltiplos beneficiários foram considerados?

- O requisitório foi formalmente expedido como RPV ou como precatório?

- A consulta foi feita no tribunal competente e no sistema correto?

- A data de expedição, autuação ou apresentação foi identificada?

- O crédito possui bloqueio, penhora, cessão, inventário ou disputa de titularidade?

- Existe possibilidade de renúncia ao excedente, e ela foi comparada financeiramente?

- A decisão de esperar, vender ou negociar foi baseada em prazo real e valor líquido?

- Qualquer contato cobrando taxa de liberação foi validado antes de qualquer pagamento?

Scoring L4 Ativos: índice de clareza entre RPV e precatório

O scoring abaixo ajuda o credor a medir se já possui informação suficiente para diferenciar RPV e precatório com segurança. Ele não substitui análise individual, mas organiza os fatores que mais influenciam prazo, valor, enquadramento e liquidez.

| Pontuação | Interpretação | Conduta recomendada |

|---|---|---|

| 0–39 pontos | Baixa clareza. Faltam dados sobre ente devedor, limite, valor atualizado ou tipo de requisição. | Não assumir prazo nem negociar antes de validar o enquadramento do crédito. |

| 40–69 pontos | Clareza intermediária. O crédito é rastreável, mas ainda há dúvidas sobre limite, valor ou fase. | Revisar cálculo, legislação aplicável, tribunal competente e movimentação processual. |

| 70–89 pontos | Boa clareza. O tipo de requisição está identificado e os principais riscos foram mapeados. | Comparar prazo, valor líquido, saque, venda, cessão parcial ou espera. |

| 90–100 pontos | Alta clareza. O crédito está enquadrado, calculado, documentado e pronto para decisão. | Executar a estratégia adequada: aguardar, sacar, vender, renunciar ao excedente ou negociar. |

Como calcular o scoring do seu caso

Identificação do ente devedor: até 20 pontos

Atribua até 20 pontos se está claro quem deve pagar o crédito: União, estado, Distrito Federal, município, autarquia, fundação ou outra entidade pública. O ente devedor define o limite aplicável e o sistema de pagamento.

Limite de RPV e valor atualizado: até 30 pontos

Atribua até 30 pontos se o limite aplicável foi confirmado e comparado com o valor atualizado do crédito, considerando principal, juros, correção, honorários, beneficiários e valor líquido provável. Esse é o núcleo da diferença entre RPV e precatório.

Tipo de requisição e fase processual: até 20 pontos

Atribua até 20 pontos se o processo mostra claramente se foi expedida RPV ou precatório, com número do requisitório, tribunal competente, data de expedição, autuação ou apresentação. Sem essa fase, o prazo não pode ser estimado com segurança.

Riscos documentais e de saque: até 15 pontos

Atribua até 15 pontos se titularidade, CPF ou CNPJ, herdeiros, empresa, procurações, bloqueios, cessões, penhoras e honorários foram mapeados. O crédito pode estar correto e ainda assim não estar livre para levantamento.

Estratégia de liquidez: até 15 pontos

Atribua até 15 pontos se o credor comparou esperar, vender, ceder parcialmente, renunciar ao excedente ou aderir a acordo com base em prazo, valor líquido, deságio, risco e necessidade financeira.

Veja também:

Preço do precatório 2026: fatores antes de vender

Erros comuns ao comparar RPV e precatório

Usar apenas o valor original da causa

O valor original pode estar defasado. O enquadramento depende do valor requisitado e atualizado, considerando correção, juros, honorários e eventuais divisões entre beneficiários. Usar valor antigo pode levar a erro de classificação.

Aplicar o limite federal para todos os entes

O limite federal não deve ser usado automaticamente para estados e municípios. Entes subnacionais podem ter tetos próprios definidos por lei. O credor precisa verificar a regra do devedor específico.

Confundir sentença favorável com requisição expedida

A sentença reconhece o direito, mas a RPV ou o precatório só surgem depois da fase de cálculo e expedição da requisição. Antes disso, o crédito ainda não entrou no fluxo formal de pagamento.

Contar prazo da RPV a partir do marco errado

O prazo da RPV deve ser analisado conforme o evento correto, como expedição, envio, recebimento ou autuação no tribunal, de acordo com o procedimento aplicável. Contar desde a sentença pode gerar falsa ideia de atraso.

Acreditar que precatório alimentar sempre recebe rápido

Precatório alimentar tem preferência em relação ao comum, mas ainda segue fila, orçamento, exercício e regras de prioridade. Alimentar não significa saque automático.

Vender sem saber se é RPV ou precatório

A classificação impacta diretamente o preço. Uma RPV próxima do pagamento não deve ser precificada como um precatório distante. Um precatório longo exige outra leitura de deságio e risco.

Estudos de Casos - L4 ATIVOS

Os estudos abaixo mostram como diferenciar corretamente RPV e precatório pode evitar falsa expectativa, perda econômica e decisão patrimonial inadequada.

Caso de Sucesso 1 - Credor acreditava que receberia por RPV, mas o valor atualizado ultrapassou o limite

Um credor acompanhava uma ação contra o poder público e acreditava que receberia por RPV porque o valor original da causa era baixo. A análise mostrou que a atualização, os juros e a memória de cálculo elevaram o montante acima do limite aplicável.

- Contexto: crédito judicial com expectativa de pagamento rápido;

- Desafio: verificar se o valor atualizado ainda cabia no limite de RPV;

- Plano de ação: revisão do cálculo, identificação do ente devedor, consulta ao tribunal e análise do requisitório;

- Resultado: o credor entendeu que o pagamento seguiria como precatório e ajustou sua estratégia de liquidez.

Caso de Sucesso 2 - Beneficiário avaliou renúncia ao excedente para receber por RPV

Um beneficiário possuía crédito ligeiramente acima do limite aplicável e queria saber se valia a pena renunciar ao excedente para acelerar o pagamento por RPV. A decisão exigia comparar valor renunciado, prazo de precatório, necessidade de caixa e alternativas de venda.

- Contexto: crédito próximo ao teto de RPV, com dúvida entre renúncia e precatório;

- Desafio: evitar perda patrimonial por decisão apressada;

- Plano de ação: simulação de cenários, análise de prazo, valor líquido, risco da fila e impacto financeiro da renúncia;

- Resultado: o credor passou a decidir com base em comparação econômica, e não apenas no desejo de receber mais rápido.

Caso de Sucesso 3 - Empresa recebeu proposta de compra antes de saber se era RPV ou precatório

Uma empresa recebeu proposta para vender um crédito judicial contra ente público, mas ainda não sabia se o pagamento seguiria por RPV ou precatório. A proposta aplicava deságio elevado, sem considerar que o valor poderia estar dentro do limite de pequeno valor.

- Contexto: crédito empresarial com proposta de antecipação;

- Desafio: precificar corretamente o ativo judicial antes da venda;

- Plano de ação: validação do ente devedor, limite aplicável, valor atualizado, fase da requisição e prazo provável;

- Resultado: a empresa evitou venda precipitada e passou a negociar com base no enquadramento correto do crédito.

FAQ - Diferença entre RPV e precatório 2026

As respostas abaixo esclarecem dúvidas frequentes de credores que precisam entender se o crédito será pago por RPV ou precatório em 2026.

Qual é a principal diferença entre RPV e precatório?

A principal diferença está no limite de valor aplicável ao ente devedor. A RPV é usada para créditos de pequeno valor. O precatório é usado quando o valor ultrapassa esse limite e precisa seguir regime orçamentário, fila e ordem de pagamento.

RPV sempre paga em até 60 dias?

A RPV costuma ter prazo mais curto, frequentemente associado a até 60 dias a partir do marco processual correto, como envio, recebimento ou autuação no tribunal. Porém, o credor precisa verificar o procedimento aplicável ao ente devedor e ao tribunal competente.

Precatório demora mais que RPV?

Em geral, sim. O precatório depende de inclusão orçamentária, exercício de pagamento, ordem cronológica, natureza do crédito, prioridade e capacidade financeira do ente devedor. A RPV segue fluxo mais curto quando está dentro do limite de pequeno valor.

O limite da RPV é sempre 60 salários mínimos?

Não. Esse é o parâmetro federal mais conhecido. Estados, Distrito Federal e municípios podem ter limites próprios definidos por lei. Por isso, o limite deve ser verificado conforme o ente devedor.

Posso renunciar a parte do valor para receber por RPV?

Em alguns casos, pode ser possível renunciar ao valor que excede o limite da RPV para receber pelo rito de pequeno valor. No entanto, essa decisão deve ser analisada com cuidado, porque envolve abrir mão de parte do crédito. É necessário comparar prazo, valor renunciado, risco de fila e necessidade financeira.

Como saber se meu crédito virou RPV ou precatório?

É necessário consultar o processo e o tribunal competente, verificando o cálculo, o valor atualizado, o ente devedor e o requisitório expedido. A movimentação processual deve indicar se foi emitida RPV ou precatório.

RPV e precatório podem ser vendidos?

Podem ser negociados em determinadas situações, mas a decisão precisa considerar valor atualizado, valor líquido, prazo provável, deságio, documentação, titularidade, segurança da contraparte e risco do devedor. Uma RPV próxima do pagamento deve ser avaliada de forma diferente de um precatório distante na fila.

Leia também:

RPV municipal 2026: limite, lei local e pagamento

Aprofunde mais aqui:

Precatório empresarial 2026: liquidez, venda e gestão de caixa

Conclusão: saber a diferença entre RPV e precatório é o primeiro passo para decidir com segurança

A diferença entre RPV e precatório 2026 não é apenas uma questão técnica. Ela define prazo, fila, forma de pagamento, valor de mercado, estratégia de liquidez e segurança patrimonial. Quem entende o enquadramento evita expectativa falsa e negocia melhor.

O credor não deve basear sua decisão apenas no valor original, na sentença favorável ou em informações recebidas por terceiros. É preciso identificar o ente devedor, confirmar o limite aplicável, revisar o valor atualizado, verificar o tipo de requisição e analisar a fase real do pagamento.

Com essa leitura, a RPV ou o precatório deixam de ser apenas uma promessa judicial e passam a ser ativos financeiros analisáveis. A partir daí, o credor pode decidir se deve aguardar, sacar, vender, ceder parcialmente, renunciar ao excedente ou buscar outra estratégia de liquidez com mais segurança.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia credores, empresas e herdeiros na análise da diferença entre RPV e precatório, conectando enquadramento jurídico, valor atualizado, consulta processual, documentação e estratégia de liquidez.

Análise de enquadramento entre RPV e precatório

- Identificação do ente devedor e do limite aplicável;

- Revisão de valor atualizado, valor líquido, honorários, juros e correção;

- Verificação do requisitório expedido e da fase processual;

- Consulta do tribunal competente e da movimentação oficial;

- Análise de possibilidade de renúncia ao excedente, quando fizer sentido.

Estratégia de liquidez, venda e segurança patrimonial

- Comparação entre aguardar, sacar, vender, ceder parcialmente ou negociar;

- Avaliação de prazo real, deságio, risco documental e necessidade financeira;

- Mapeamento de bloqueios, penhoras, cessões, inventário e titularidade;

- Análise de propostas de compra ou antecipação antes da assinatura;

- Prevenção de golpes, cobranças indevidas e promessas falsas de liberação.

Quer saber se seu crédito será pago por RPV ou precatório em 2026?

Antes de contar com o dinheiro, vender, renunciar ao excedente ou aceitar qualquer proposta, valide o enquadramento correto do seu crédito. A L4 Ativos analisa limite, valor atualizado, tribunal, prazo, documentação e alternativas de liquidez com segurança.

Calculadora de Precatórios 2026

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.