Imposto de renda em RPV e precatório 2026 exige atenção antes e depois do saque, porque o credor precisa entender se o valor é tributável, isento, sujeito a Rendimentos Recebidos Acumuladamente, retido na fonte, destacado por honorários, informado pelo banco e declarado corretamente no ano seguinte ao recebimento.

Receber uma RPV ou um precatório não encerra a análise financeira do crédito judicial. Depois que o valor é depositado e sacado, surge uma etapa decisiva: entender como esse recebimento deve ser tratado na declaração do Imposto de Renda, qual documento comprova a operação, qual valor foi efetivamente recebido e qual parcela pode ter sido retida ou destacada.

A principal dificuldade é que nem toda RPV ou precatório possui a mesma natureza. Um crédito pode decorrer de aposentadoria, pensão, salário, benefício previdenciário, indenização, desapropriação, matéria tributária, honorários, diferenças funcionais ou outro direito reconhecido judicialmente. Cada origem pode alterar a leitura tributária.

Além disso, muitos pagamentos envolvem Rendimentos Recebidos Acumuladamente, conhecidos como RRA, quando os valores se referem a anos-calendário anteriores ao recebimento. Nesses casos, o tratamento tributário pode exigir preenchimento específico, número de meses, fonte pagadora, imposto retido e conferência do informe recebido no saque.

Por isso, o imposto de renda em RPV e precatório 2026 deve ser analisado com método. O credor não deve declarar apenas copiando o valor bruto do processo, nem ignorar o pagamento por achar que a retenção no saque resolveu tudo. A segurança está em separar valor bruto, valor líquido, honorários, retenção na fonte, natureza do crédito e documentação bancária.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Saque de RPV e precatório 2026: documentos, banco e cuidados

Imposto de renda em RPV e precatório 2026: por que a natureza do crédito muda a declaração

A tributação de uma RPV ou de um precatório não deve ser analisada apenas pelo fato de o valor ter sido pago pelo poder público. O ponto central é a natureza do crédito. Verbas salariais, previdenciárias, indenizatórias, tributárias, patrimoniais ou contratuais podem ter tratamentos diferentes na apuração do imposto.

Em muitos casos, o pagamento decorre de valores acumulados de anos anteriores. Isso é comum em ações previdenciárias, revisões de benefício, diferenças remuneratórias, ações de servidores e verbas reconhecidas judicialmente depois de longo período. Quando isso ocorre, pode haver enquadramento como RRA, com tratamento específico.

Outro cuidado está na retenção realizada no saque. O fato de haver imposto retido na fonte não significa que o credor não precise declarar. A declaração deve refletir o recebimento, a fonte pagadora, a natureza do rendimento, o valor tributável ou isento, o imposto retido e as informações constantes no documento fornecido pelo banco ou pela instituição responsável.

A análise também precisa considerar honorários. Se parte do valor foi destacada para o advogado, se há honorários contratuais, sucumbenciais, retenções ou bloqueios, o credor precisa entender qual parcela pertence a ele e qual parcela deve ser tratada separadamente. O erro de declarar valor bruto como se fosse integralmente recebido pode gerar inconsistência.

Aprofunde neste conteúdo:

Honorários em RPV e precatório 2026: impactos no valor líquido

Análise técnica — Bruno Leite

O erro mais comum no imposto de renda de RPV e precatório é tratar todo pagamento judicial como se fosse igual. Não é. A natureza do crédito, o período a que ele se refere, a existência de RRA, o imposto retido, os honorários e o documento emitido pelo banco podem mudar completamente a forma de declarar.

Em 2026, o credor precisa enxergar a declaração como parte da governança do ativo judicial. Receber o valor é apenas uma etapa. Depois disso, é necessário comprovar o recebimento, separar valor bruto e líquido, conferir retenções, validar fonte pagadora e evitar inconsistências que possam levar a malha fiscal, retificação ou perda de previsibilidade tributária.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – RPV e precatório devem ser declarados conforme natureza, fonte e documento do saque

- Valor recebido deve ser conferido no documento fornecido pelo banco ou pela fonte pagadora no momento do saque;

- RRA pode exigir tratamento específico quando o crédito se refere a anos-calendário anteriores ao recebimento;

- Imposto retido não elimina a necessidade de informar corretamente o rendimento na declaração;

- Honorários precisam ser separados do valor do beneficiário quando houver destaque ou contrato aplicável;

- Verbas isentas dependem da natureza do crédito e não devem ser presumidas sem análise documental;

- Erro de preenchimento pode gerar malha fiscal, inconsistência de fonte pagadora ou necessidade de retificação.

8 cuidados com imposto de renda em RPV e precatório 2026

1. Identificar a origem do crédito judicial

O primeiro cuidado é entender de onde veio o crédito. Uma RPV do INSS por revisão de aposentadoria não tem a mesma lógica de um precatório tributário, de uma indenização por desapropriação, de uma verba salarial de servidor ou de um crédito empresarial contra município.

A origem do crédito ajuda a definir se o rendimento é tributável, isento, sujeito a RRA ou submetido a outro tratamento. Também ajuda a identificar quais documentos serão necessários para explicar o valor declarado.

O credor deve revisar a decisão judicial, o cálculo, o requisitório, a natureza da verba e o documento bancário do saque. Sem essa base, a declaração pode ser preenchida como simples “rendimento recebido”, mas isso pode não refletir corretamente a natureza do pagamento.

A análise começa antes da declaração. O ideal é guardar processo, comprovante de saque, informe do banco, memória de cálculo, contrato de honorários e documentos de retenção.

2. Separar valor bruto, valor líquido e imposto retido

O segundo cuidado é separar os valores. O valor bruto do precatório ou da RPV pode ser diferente do valor líquido recebido. Pode haver imposto retido, honorários, contribuições, bloqueios, penhoras, cessões anteriores ou retenções específicas.

Na declaração, o credor precisa conferir o valor que consta no documento fornecido pelo banco ou fonte pagadora. Esse documento normalmente informa o valor pago, eventuais retenções e dados necessários para preenchimento. Declarar apenas o valor que aparece no processo pode gerar divergência com as informações repassadas à Receita.

O imposto retido também deve ser tratado corretamente. Em alguns casos, há retenção no ato do saque. Em outros, pode haver tratamento específico conforme RRA. A retenção não é o fim da análise; ela precisa ser informada no campo correto.

A diferença entre bruto e líquido é essencial para evitar dois erros: declarar menos do que foi informado pela fonte ou planejar financeiramente com valor maior do que realmente ficou disponível.

3. Verificar se o caso envolve Rendimentos Recebidos Acumuladamente

O terceiro cuidado é verificar se o recebimento se enquadra como RRA. Rendimentos Recebidos Acumuladamente são valores referentes a anos-calendário anteriores ao do recebimento e possuem tratamento tributário específico.

Esse ponto é comum em ações previdenciárias, trabalhistas, salariais, de servidores, pensões e benefícios pagos acumuladamente após decisão judicial. A declaração pode exigir informações como valor recebido, imposto retido, número de meses, fonte pagadora e natureza do rendimento.

O erro comum é declarar RRA como rendimento comum do ano, sem considerar a forma específica de tributação. Isso pode aumentar carga tributária, gerar inconsistência ou exigir retificação. Também pode ocorrer o erro inverso: tratar como RRA algo que não se enquadra nessa categoria.

A decisão correta depende da análise do processo e do documento de pagamento. O credor deve identificar se o valor corresponde a períodos anteriores e se o informe indica tratamento de RRA.

4. Conferir fonte pagadora e CNPJ informado

O quarto cuidado é conferir a fonte pagadora. Em pagamentos judiciais, pode haver dúvida sobre quem deve constar como fonte: banco, tribunal, ente devedor ou instituição pagadora. O documento fornecido no saque costuma orientar os dados necessários para a declaração.

Esse detalhe é importante porque a Receita cruza informações. Se o credor informa uma fonte pagadora diferente daquela registrada no informe, pode surgir inconsistência. Por isso, o ideal é preencher a declaração com base no comprovante oficial recebido no banco ou na fonte pagadora.

Também é importante verificar CNPJ, nome da fonte pagadora, valor, imposto retido e classificação do rendimento. Um erro de digitação pode ser suficiente para gerar pendência.

A declaração deve refletir o documento oficial. Quando houver dúvida, o credor deve buscar orientação contábil ou tributária antes de enviar a declaração.

5. Separar honorários contratuais e sucumbenciais

O quinto cuidado envolve honorários. Parte do valor recebido pode estar vinculada ao advogado, seja por honorários contratuais, seja por honorários sucumbenciais. Esses valores não devem ser confundidos com o valor líquido do beneficiário.

Se os honorários foram destacados no requisitório, o documento de pagamento pode mostrar parcelas distintas. Se houve pagamento ao advogado por contrato, o credor precisa guardar comprovantes e entender como esse valor será tratado na declaração.

Esse ponto é sensível porque honorários podem afetar o valor declarado, o limite de RPV, a renúncia ao excedente e a venda do crédito. Uma declaração que ignora honorários pode mostrar ao Fisco um recebimento maior do que o valor efetivamente disponível ao credor.

Credor e advogado devem ter clareza sobre o contrato, o destaque e os comprovantes. A organização documental evita divergência futura.

6. Não presumir isenção sem analisar a natureza da verba

O sexto cuidado é evitar presunções de isenção. Alguns valores pagos por decisão judicial podem ter natureza indenizatória ou isenta, dependendo da origem e da legislação aplicável. Porém, nem todo precatório ou RPV é isento.

A classificação precisa ser feita com base na natureza do crédito e nos documentos do processo. Um crédito alimentar, por exemplo, não é automaticamente isento. Ele pode ser tributável conforme a verba que representa. Da mesma forma, um crédito indenizatório pode exigir análise para confirmar o tratamento correto.

Esse ponto é importante porque declarar como isento um valor tributável pode gerar malha fiscal. Declarar como tributável um valor isento pode aumentar imposto indevidamente. Os dois erros prejudicam o credor.

A segurança está em conferir a decisão, o cálculo, o informe bancário e, quando necessário, orientação contábil especializada.

7. Guardar comprovantes por segurança fiscal

O sétimo cuidado é manter documentação organizada. O credor deve guardar comprovante de saque, informe de rendimentos, memória de cálculo, decisão judicial, número da RPV ou do precatório, contrato de honorários, comprovantes de retenção, comprovantes de pagamento ao advogado e eventuais documentos de isenção.

Esses documentos são importantes em caso de malha fiscal, pedido de esclarecimento, retificação ou necessidade de comprovar a origem do valor. O pagamento judicial pode envolver montantes relevantes, e a Receita pode cruzar informações da fonte pagadora com a declaração do contribuinte.

Guardar documentos também protege herdeiros, empresas e pessoas que futuramente precisem justificar a origem patrimonial do valor. A organização fiscal é parte da segurança do crédito judicial.

O recebimento de RPV ou precatório não deve ser tratado apenas como entrada de dinheiro. Ele deve ser documentado como evento patrimonial.

8. Avaliar impacto em venda, cessão ou antecipação do crédito

O oitavo cuidado é considerar operações de liquidez. Quando o credor vende precatório, cede parte do crédito ou antecipa valor, a análise tributária pode mudar. A operação pode envolver preço de cessão, ganho, perda, contrato, pagamento por comprador e eventual diferença entre valor nominal e valor recebido.

Esse cenário exige cuidado maior. Não se trata apenas de declarar o valor pago pelo tribunal, mas de entender como a operação de cessão foi estruturada, quem recebeu, quando recebeu e qual documentação comprova a venda.

Para empresas, a análise é ainda mais sensível, porque pode envolver contabilidade, baixa de ativo, reconhecimento de receita, perda ou ganho na cessão, impacto fiscal e governança documental.

Antes de vender ou ceder, o credor deve avaliar não apenas o preço e o deságio, mas também o reflexo fiscal da operação e a documentação necessária para comprovar a origem dos recursos.

Veja também:

Preço do precatório 2026: fatores antes de vender

Imposto de renda em RPV e precatório 2026: o que conferir antes de declarar

Antes de preencher a declaração, o credor deve organizar documentos e separar informações. O erro mais comum é declarar apenas com base na memória, no valor bruto do processo ou em mensagem recebida de terceiro.

A tabela abaixo mostra os principais pontos de conferência para reduzir risco de malha fiscal, erro de fonte pagadora ou inconsistência entre valor recebido e valor declarado.

| Ponto de conferência | O que verificar | Risco se ignorado | Conduta recomendada |

|---|---|---|---|

| Natureza do crédito | Previdenciário, salarial, indenizatório, tributário, empresarial ou outro. | Declarar como tributável ou isento de forma incorreta. | Conferir decisão, cálculo e informe antes da declaração. |

| RRA | Se o valor se refere a anos-calendário anteriores ao recebimento. | Preencher em ficha errada ou aumentar imposto indevidamente. | Verificar informe, número de meses e tratamento específico. |

| Fonte pagadora | Nome e CNPJ indicados no documento de saque ou informe. | Divergência com informações enviadas à Receita. | Preencher conforme documento oficial, sem suposição. |

| Imposto retido | Valor retido no saque, quando houver. | Deixar de informar imposto já recolhido ou informar em campo errado. | Conferir comprovante e informe de rendimentos. |

| Honorários | Contratuais, sucumbenciais, destaque e pagamento ao advogado. | Declarar valor que não ficou integralmente com o beneficiário. | Separar parcelas e guardar contrato e comprovantes. |

| Venda ou cessão | Preço recebido, contrato, comprador e data da operação. | Confundir pagamento judicial com valor recebido por cessão. | Organizar contrato e avaliar reflexo fiscal da operação. |

Checklist estratégico para declarar RPV e precatório no Imposto de Renda

- O valor foi efetivamente recebido no ano-calendário que será declarado?

- O documento fornecido pelo banco ou fonte pagadora foi guardado?

- A natureza do crédito foi identificada corretamente?

- O pagamento envolve Rendimentos Recebidos Acumuladamente?

- O número de meses do RRA foi conferido quando aplicável?

- A fonte pagadora e o CNPJ foram preenchidos conforme documento oficial?

- O imposto retido na fonte foi informado corretamente?

- Honorários contratuais e sucumbenciais foram separados?

- O valor declarado é bruto, líquido ou valor constante no informe?

- Há parcela isenta, tributável ou sujeita a tratamento específico?

- O crédito foi vendido, cedido ou antecipado antes do pagamento?

- Todos os comprovantes foram guardados para eventual malha fiscal ou retificação?

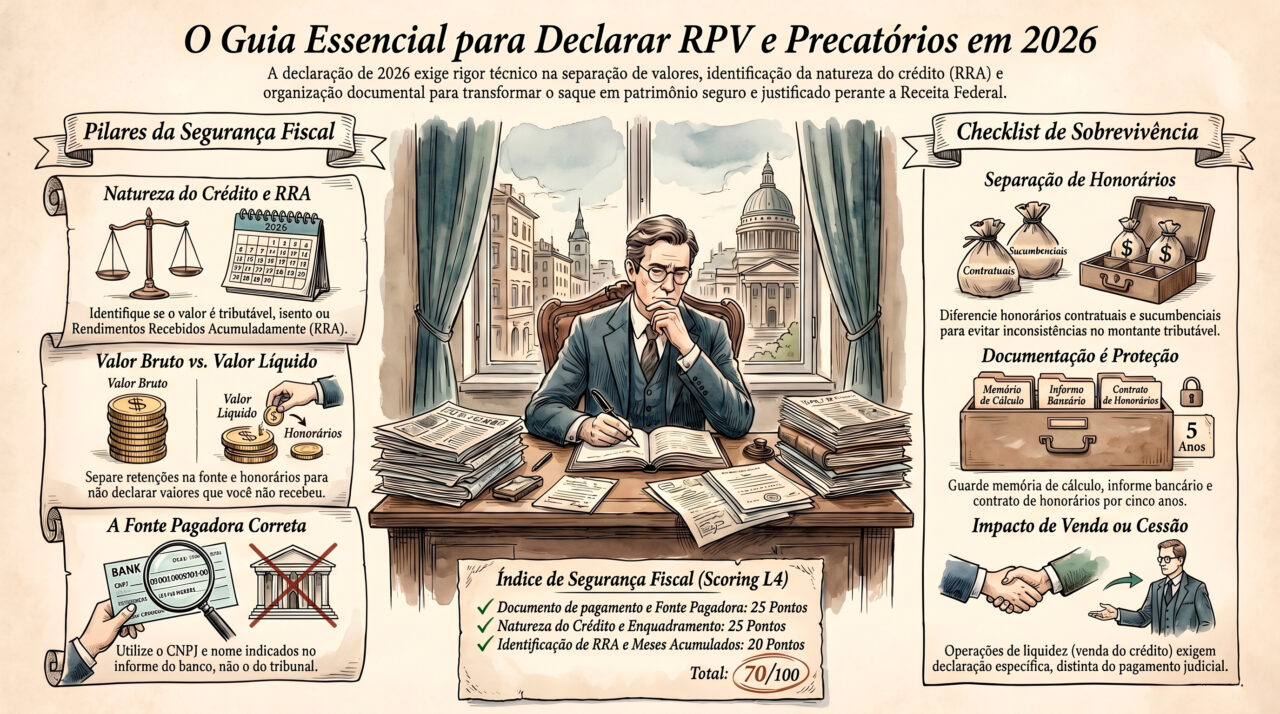

Scoring L4 Ativos: índice de segurança fiscal em RPV e precatório

O scoring abaixo ajuda o credor a avaliar se está pronto para declarar RPV ou precatório com mais segurança. Ele não substitui análise contábil ou tributária individual, mas organiza os fatores que reduzem risco de erro, malha fiscal e inconsistência documental.

| Pontuação | Interpretação | Conduta recomendada |

|---|---|---|

| 0–39 pontos | Baixa segurança. Faltam documento bancário, natureza do crédito, fonte pagadora ou valor correto. | Não declarar por estimativa. Organizar documentos e revisar a origem do crédito. |

| 40–69 pontos | Segurança intermediária. O pagamento foi localizado, mas ainda há dúvidas sobre RRA, honorários ou retenção. | Conferir informe, cálculo, contrato de honorários e ficha correta da declaração. |

| 70–89 pontos | Boa segurança. As principais informações estão organizadas e a declaração pode ser revisada com menor risco. | Validar preenchimento final e guardar comprovantes. |

| 90–100 pontos | Alta segurança. O recebimento está documentado, classificado e compatível com o informe. | Declarar com base documental e manter arquivo para eventual conferência futura. |

Como calcular o scoring da segurança fiscal

Documento de pagamento e fonte pagadora: até 25 pontos

Atribua até 25 pontos se o comprovante ou informe do banco está disponível, com fonte pagadora, CNPJ, valor pago, imposto retido e dados compatíveis com a declaração. Sem esse documento, o risco de erro aumenta muito.

Natureza do crédito e enquadramento tributário: até 25 pontos

Atribua até 25 pontos se a natureza do crédito foi identificada e se há clareza sobre tratamento tributável, isento ou específico. A origem do pagamento define parte relevante da declaração.

RRA e período acumulado: até 20 pontos

Atribua até 20 pontos se foi verificado se o valor é RRA, se o número de meses foi conferido e se o tratamento específico foi avaliado. Esse cuidado é essencial em ações previdenciárias, salariais e de valores acumulados.

Honorários, retenções e valor líquido: até 20 pontos

Atribua até 20 pontos se honorários contratuais, sucumbenciais, imposto retido, retenções, bloqueios e valor líquido foram separados. Isso evita declarar valor de forma incompatível com o que foi efetivamente recebido.

Operações de venda ou cessão: até 10 pontos

Atribua até 10 pontos se eventual venda, cessão parcial ou antecipação do crédito foi documentada e analisada separadamente do pagamento judicial. Operações de liquidez exigem leitura fiscal própria.

Veja também:

RPV atrasada 2026: o que fazer quando o pagamento não aparece

Erros comuns no imposto de renda de RPV e precatório

Declarar apenas pelo valor bruto do processo

O valor bruto do processo pode não ser o valor informado pela fonte pagadora nem o valor líquido recebido. A declaração deve observar documentos oficiais, retenções, honorários e natureza do crédito.

Ignorar RRA

Quando o pagamento se refere a anos anteriores, pode haver tratamento específico como Rendimentos Recebidos Acumuladamente. Ignorar essa possibilidade pode gerar imposto maior, preenchimento errado ou inconsistência.

Informar fonte pagadora incorreta

A fonte pagadora deve ser preenchida conforme documento oficial. Informar ente devedor, banco ou CNPJ errado pode gerar divergência no cruzamento de dados da Receita.

Não declarar porque houve retenção no saque

Imposto retido não elimina a obrigação de informar corretamente o rendimento, quando o contribuinte está obrigado a declarar. A retenção deve ser informada nos campos adequados.

Declarar verba isenta sem comprovação

Nem todo precatório ou RPV é isento. A isenção depende da natureza do crédito e da legislação aplicável. O tratamento deve ser comprovável por documentos.

Não guardar comprovantes

Sem comprovantes, o credor pode ter dificuldade para justificar valor, fonte, retenção ou natureza do crédito em caso de malha fiscal. Documentação é proteção patrimonial.

Estudos de Casos - L4 ATIVOS

Os estudos abaixo mostram como a análise tributária de RPV e precatório pode evitar erro de declaração, malha fiscal e planejamento financeiro incorreto.

Caso de Sucesso 1 - Beneficiário recebeu RPV do INSS e não sabia se era RRA

Um segurado recebeu atrasados do INSS por RPV e pretendia declarar o valor como rendimento comum do ano. A análise mostrou que o pagamento se referia a competências de anos anteriores e precisava ser verificado sob a lógica de Rendimentos Recebidos Acumuladamente.

- Contexto: RPV previdenciária recebida após decisão judicial;

- Desafio: evitar preenchimento incorreto e possível imposto maior;

- Plano de ação: revisão do informe bancário, período dos atrasados, número de meses e natureza do benefício;

- Resultado: o beneficiário organizou a documentação e reduziu risco de erro na declaração.

Caso de Sucesso 2 - Credor confundiu valor bruto com valor líquido do precatório

Um credor recebeu precatório com valor relevante e planejou declarar o montante bruto como valor integral disponível. A análise identificou honorários destacados, imposto retido e diferenças entre valor bruto do processo e valor líquido recebido.

- Contexto: precatório alimentar com pagamento em banco oficial;

- Desafio: separar parcelas antes da declaração e do planejamento patrimonial;

- Plano de ação: conferência de comprovante do banco, contrato de honorários, retenções e valor líquido;

- Resultado: o credor ajustou o valor considerado e evitou inconsistência entre declaração e documentos.

Caso de Sucesso 3 - Empresa vendeu parte do crédito e precisava separar cessão de pagamento judicial

Uma empresa cedeu parte de um crédito judicial antes do pagamento e depois recebeu valor residual. A dúvida era como separar o preço da cessão, o valor do precatório, a baixa do ativo e a documentação fiscal da operação.

- Contexto: precatório empresarial com cessão parcial e recebimento posterior;

- Desafio: evitar mistura entre venda do crédito e pagamento judicial;

- Plano de ação: organização do contrato de cessão, comprovantes, valor líquido, baixa contábil e documentos do requisitório;

- Resultado: a empresa passou a tratar o crédito como ativo judicial com governança fiscal e documental.

FAQ - Imposto de renda em RPV e precatório 2026

As respostas abaixo esclarecem dúvidas frequentes de credores que receberam ou vão receber RPV e precatório e precisam entender como organizar documentos para a declaração.

RPV e precatório precisam ser declarados no Imposto de Renda?

Em regra, valores recebidos por RPV ou precatório devem ser analisados para fins de declaração, especialmente quando o contribuinte está obrigado a declarar. O tratamento depende da natureza do crédito, do informe de rendimentos, da retenção na fonte e da classificação como tributável, isento ou RRA.

O que é RRA em RPV e precatório?

RRA significa Rendimentos Recebidos Acumuladamente. São rendimentos que se referem a anos-calendário anteriores ao recebimento e possuem tratamento tributário específico. Muitos atrasados judiciais podem exigir análise dessa categoria.

O imposto retido no saque resolve tudo?

Não necessariamente. O imposto retido deve ser informado corretamente na declaração quando o contribuinte estiver obrigado a declarar. A retenção não elimina a necessidade de conferir natureza do rendimento, fonte pagadora e ficha adequada.

Qual documento usar para declarar RPV ou precatório?

O principal documento é o comprovante ou informe fornecido pelo banco ou fonte pagadora no momento do saque, além da memória de cálculo, decisão judicial, contrato de honorários e comprovantes de retenção ou pagamento ao advogado quando aplicável.

Precatório alimentar é isento de Imposto de Renda?

Não necessariamente. A natureza alimentar indica preferência de pagamento, mas não significa isenção automática. A tributação depende da natureza da verba recebida, da legislação aplicável e dos documentos do processo.

Honorários devem ser separados na declaração?

Honorários contratuais e sucumbenciais devem ser analisados separadamente do valor do beneficiário, especialmente quando há destaque no requisitório ou pagamento ao advogado. O credor deve guardar contrato e comprovantes para justificar o valor líquido.

Vendi meu precatório. Declaro como pagamento judicial ou venda?

A venda ou cessão do crédito deve ser analisada separadamente do pagamento judicial, porque envolve preço de cessão, contrato, comprador, data da operação e eventual diferença econômica. O tratamento fiscal deve ser validado com base nos documentos da operação.

Leia também:

Renúncia ao excedente RPV 2026: cuidados antes de decidir

Aprofunde mais aqui:

Precatório empresarial 2026: liquidez, venda e gestão de caixa

Conclusão: imposto de renda em RPV e precatório exige documento, natureza e valor correto

Imposto de renda em RPV e precatório 2026 não deve ser tratado como detalhe posterior ao saque. A forma de declarar depende da natureza do crédito, do documento fornecido no pagamento, da existência de RRA, dos honorários, das retenções e de eventual venda ou cessão do crédito.

O credor que declara por estimativa, ignora o informe, confunde bruto com líquido ou presume isenção pode enfrentar inconsistência, malha fiscal ou necessidade de retificação. A organização documental é o que transforma o recebimento judicial em patrimônio comprovado.

Com análise adequada, RPV e precatório deixam de ser apenas valores recebidos e passam a ser eventos patrimoniais bem documentados. Essa clareza protege pessoas físicas, herdeiros e empresas contra erro fiscal, perda de informação e decisões financeiras mal calculadas.

Serviços L4 Ativos relacionados

A L4 Ativos apoia credores, empresas e herdeiros na organização estratégica de RPVs e precatórios, conectando consulta processual, valor líquido, documentação, venda, cessão e segurança patrimonial.

Análise de valor líquido, informe e documentação do crédito

- Separação entre valor bruto, valor líquido, honorários e retenções;

- Conferência de documento bancário, fonte pagadora e dados do requisitório;

- Mapeamento de RRA, natureza do crédito e origem do pagamento judicial;

- Organização de comprovantes para declaração e segurança patrimonial;

- Identificação de bloqueios, penhoras, cessões, inventário e titularidade.

Estratégia de liquidez, venda e governança patrimonial

- Análise de venda, cessão parcial, espera, renúncia ao excedente ou saque;

- Avaliação de impacto financeiro antes da monetização do crédito;

- Revisão documental antes de aceitar proposta de compra ou antecipação;

- Suporte consultivo para empresas que tratam precatórios como ativos judiciais;

- Prevenção de perdas por deságio mal calculado, erro documental ou falsa expectativa de valor líquido.

Quer organizar o valor líquido e os documentos da sua RPV ou do seu precatório?

Antes de declarar, vender, ceder ou planejar o uso do dinheiro, valide valor líquido, honorários, retenções, documento bancário, fonte pagadora e segurança documental. A L4 Ativos analisa seu crédito judicial com método para proteger sua decisão patrimonial.

Calculadora de Precatórios 2026

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.