Custo do dinheiro no precatório 2026 é o critério que mostra se vale mais a pena esperar o pagamento judicial, vender o crédito com deságio, antecipar parte do valor ou estruturar outra alternativa de liquidez com segurança.

Todo precatório envolve uma troca entre tempo e dinheiro. O credor possui um direito reconhecido, mas esse direito pode permanecer preso à fila, ao orçamento público, à atualização, à documentação, ao regime do ente devedor e às etapas administrativas até o pagamento efetivo.

O erro mais comum é comparar apenas o valor cheio do precatório no futuro com o valor menor recebido na venda. Essa comparação é incompleta porque ignora o custo do tempo. Se o credor está endividado, enfrentando juros altos, adiando tratamento de saúde, mantendo inventário travado ou perdendo oportunidade empresarial, esperar pode ter custo maior do que parece.

Por isso, o custo do dinheiro no precatório 2026 precisa ser analisado com visão financeira e patrimonial. A decisão correta não nasce da ansiedade de vender nem do apego ao valor nominal. Nasce da comparação entre valor atualizado, prazo provável, deságio, risco, finalidade da liquidez e segurança da operação.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Preço do precatório 2026: fatores antes de vender

Custo do dinheiro no precatório 2026: por que tempo também é parte do preço

O custo do dinheiro no precatório 2026 parte de uma lógica simples: dinheiro disponível hoje não tem o mesmo valor econômico de dinheiro incerto no futuro. Mesmo quando o precatório possui atualização, o credor continua exposto ao tempo, à espera, ao calendário do ente devedor e à sua própria realidade financeira.

Se o titular não tem urgência, não possui dívida relevante, tem documentação organizada e consegue aguardar sem prejuízo, manter o crédito pode ser uma decisão racional. Mas, se a espera mantém custos, bloqueia decisões ou amplia riscos, o valor nominal futuro precisa ser comparado com o benefício da liquidez imediata.

Essa análise é especialmente importante porque o deságio da venda costuma ser percebido como perda visível, enquanto o custo da espera é silencioso. Juros bancários, atraso em inventário, perda de oportunidade, pressão familiar, risco de fraude e falta de previsibilidade nem sempre aparecem no processo, mas impactam o patrimônio real do credor.

Portanto, decidir sobre precatório em 2026 exige olhar além da pergunta “quanto vou receber?”. A pergunta mais madura é: “quanto custa esperar para receber e o que eu poderia resolver com o dinheiro agora?”.

Aprofunde neste conteúdo:

Antecipação de precatório 2026: vender com segurança

Análise técnica — Bruno Leite

O custo do dinheiro no precatório 2026 é o ponto que muitos credores deixam fora da conta. O valor judicial pode parecer maior no futuro, mas o patrimônio do titular pode estar perdendo força no presente por causa de dívidas, incertezas, conflitos familiares ou falta de liquidez.

A decisão patrimonial madura não pergunta apenas se o deságio é alto ou baixo. Pergunta se o desconto é menor ou maior que o custo de continuar esperando. Quando essa comparação é feita com método, a venda, a espera ou a cessão parcial deixam de ser escolhas emocionais e passam a ser estratégias financeiras.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – custo do dinheiro no precatório 2026 não pode ser ignorado

- Valor cheio não é valor disponível: o montante judicial precisa ser comparado com prazo, risco e capacidade real de espera;

- Deságio não é sempre perda: vender com desconto pode ser racional quando o dinheiro agora elimina custo maior;

- Espera também tem preço: dívida, juros, inventário, saúde, empresa e oportunidades perdidas entram na conta;

- Liquidez precisa ter finalidade: vender sem saber o uso do dinheiro aumenta o risco de decisão impulsiva;

- Documentação afeta valor: titularidade, herdeiros, procurações e dados processuais influenciam preço e segurança;

- Golpes exploram urgência: quem está pressionado por caixa fica mais vulnerável a falsas propostas, taxas e promessas de liberação.

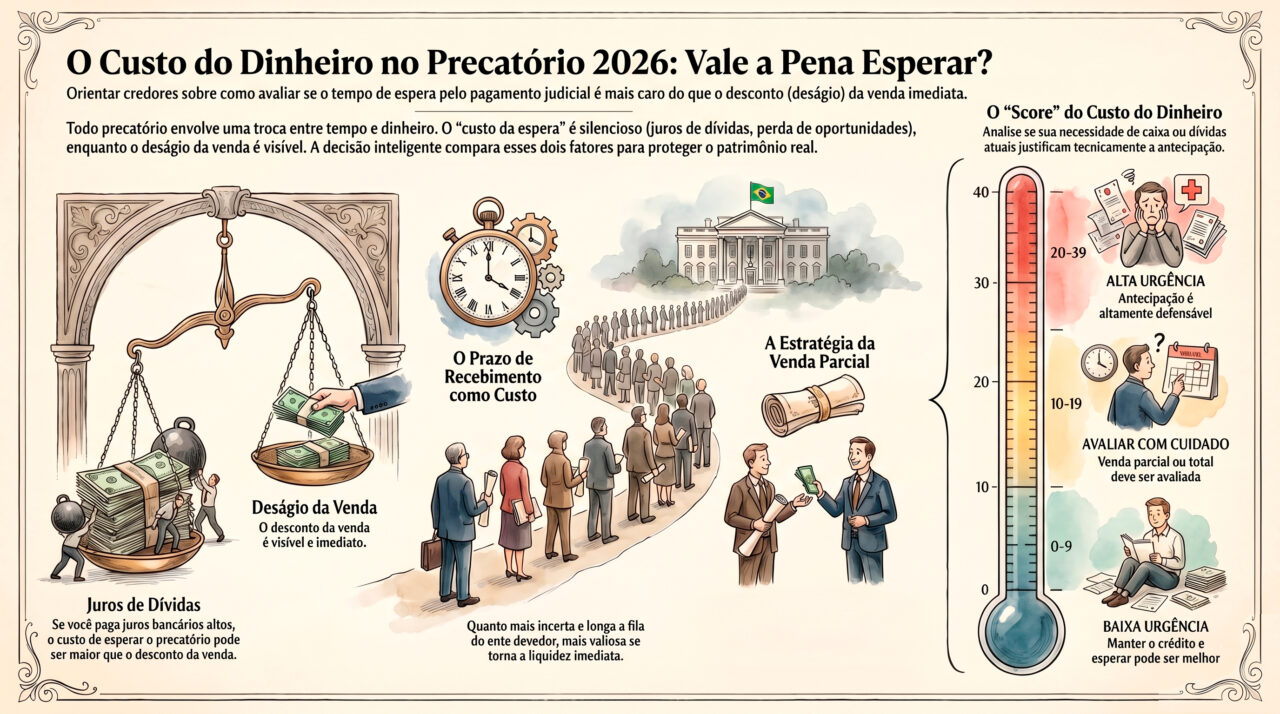

Os 8 critérios para calcular o custo do dinheiro no precatório 2026

1. Valor atualizado do crédito

O primeiro critério é saber qual é o valor atualizado do precatório. Sem esse número, o credor não consegue medir deságio, proposta de compra, alternativa de espera ou impacto financeiro da antecipação.

O valor antigo do processo pode gerar percepção distorcida. O titular pode acreditar que uma proposta é baixa ou alta sem saber a base real. A atualização deve considerar data-base, correção, juros, eventuais honorários destacados e elementos que influenciam o valor econômico do crédito.

2. Prazo provável de recebimento

O custo do dinheiro no precatório 2026 depende diretamente do prazo. Quanto mais longa e incerta a espera, maior tende a ser o custo de manter o crédito ilíquido. Quanto mais próximo o pagamento, maior deve ser o cuidado antes de vender com desconto.

O credor precisa entender a fase do processo, a fila, o ente devedor, a existência de prioridade e o regime de pagamento. Não basta saber que o precatório existe. É preciso estimar quando o valor pode se transformar em dinheiro efetivamente disponível.

3. Custo das dívidas atuais

Se o credor possui dívida com juros elevados, a espera pode ser mais cara do que o deságio da venda. Manter um precatório na fila enquanto uma dívida cresce mensalmente pode destruir patrimônio.

Nesse caso, a comparação correta é entre o desconto da antecipação e o custo financeiro da dívida. Se vender permite quitar passivo caro, reduzir inadimplência ou evitar execução, a liquidez imediata pode ter valor estratégico.

4. Perda de oportunidade

O dinheiro parado no precatório pode impedir decisões importantes. Uma empresa pode deixar de investir, uma família pode adiar organização patrimonial, um credor pode perder oportunidade de compra, negociação ou reorganização financeira.

Essa perda de oportunidade também é custo do dinheiro. Nem sempre aparece em planilhas simples, mas pode ser decisiva. Esperar pode preservar valor nominal, mas impedir um movimento que geraria benefício maior no presente.

5. Risco do ente devedor

O ente devedor influencia a previsibilidade do pagamento. União, estados, municípios e Distrito Federal podem apresentar dinâmicas diferentes de orçamento, fila, cumprimento e prazo.

Quanto maior a previsibilidade, menor tende a ser o custo de esperar. Quanto maior a incerteza, mais relevante se torna comparar a venda. O mesmo valor de precatório pode ter decisões diferentes conforme o devedor envolvido.

6. Natureza do crédito e prioridade

Precatórios alimentares, comuns, com prioridade ou com possibilidade de superpreferência precisam ser analisados de forma diferente. A natureza do crédito pode influenciar prazo, preferência e estratégia de recebimento.

Se o credor tem direito a prioridade ou superpreferência sobre parte do valor, a espera pode ganhar força. Mas se o saldo remanescente continua alto e a urgência financeira permanece, a venda parcial ou integral pode ser mais adequada.

7. Finalidade da liquidez

Vender precatório só faz sentido quando o dinheiro tem função clara. A liquidez pode quitar dívida, encerrar inventário, custear necessidade urgente, reforçar empresa ou reorganizar patrimônio.

Quando não existe finalidade definida, o risco de venda precipitada aumenta. O credor pode abrir mão de valor futuro sem resolver problema relevante. O custo do dinheiro deve ser comparado com o destino concreto do dinheiro recebido agora.

8. Segurança da operação

Mesmo quando a antecipação parece financeiramente vantajosa, a operação precisa ser segura. Comprador validado, contrato claro, documentação organizada, forma de pagamento rastreável e ausência de taxa antecipada são requisitos mínimos.

Uma proposta com preço aparentemente bom pode ser ruim se não houver governança. O custo de uma operação insegura pode ser maior do que qualquer benefício de liquidez.

Como comparar deságio e custo da espera com mais precisão

O deságio é visível; o custo da espera costuma ficar escondido

O deságio aparece de forma objetiva na proposta. O credor vê que receberá menos do que o valor atualizado. Por isso, a venda costuma causar resistência inicial.

Já o custo da espera é mais difuso. Ele aparece em juros pagos, problemas adiados, falta de caixa, conflitos familiares, risco empresarial, saúde financeira comprometida e incerteza sobre prazos. A decisão madura coloca os dois lados na mesma mesa.

Esperar pode ser bom quando o custo da espera é baixo

Se o credor não tem dívidas, não precisa do dinheiro agora, possui estabilidade financeira, documentação organizada e expectativa razoável de pagamento, esperar pode ser melhor.

Nesse caso, vender com deságio pode representar antecipação desnecessária. A liquidez só compensa quando tem função econômica superior ao valor renunciado.

Vender pode ser bom quando o custo da espera é alto

Se o atraso gera perda concreta, vender pode ser mais inteligente. O credor não deve analisar apenas quanto deixa de receber no futuro. Deve analisar quanto perde por não ter dinheiro hoje.

Essa lógica é essencial para quem enfrenta dívida bancária, inventário, custo empresarial, necessidade médica ou oportunidade patrimonial com prazo definido.

Veja também:

Precatório atrasado em 2026: o que fazer antes de decidir

| Elemento financeiro | Esperar o precatório | Vender ou antecipar | Leitura estratégica |

|---|---|---|---|

| Valor nominal | Preserva o valor judicial atualizado até o pagamento. | Converte o crédito em valor líquido com deságio. | Valor maior no futuro só compensa se a espera for suportável. |

| Tempo | Mantém exposição à fila, orçamento e etapas administrativas. | Reduz ou elimina a espera mediante cessão do crédito. | Quanto mais caro o tempo, mais relevante a antecipação. |

| Dívidas atuais | Podem crescer enquanto o crédito permanece ilíquido. | Podem ser quitadas ou renegociadas com liquidez imediata. | Comparar juros da dívida com deságio da venda. |

| Oportunidade | Pode ser perdida por falta de caixa no momento certo. | Pode ser aproveitada com capital disponível. | Liquidez tem valor quando permite decisão concreta. |

| Risco operacional | Continua sujeito a documentos, fila, prioridade e processamento. | Exige comprador validado, contrato e due diligence. | Ambos os caminhos exigem governança. |

Checklist estratégico para calcular o custo do dinheiro no precatório 2026

- Você sabe o valor atualizado do precatório com base recente?

- Você conhece o prazo provável de recebimento judicial?

- Você sabe qual é o ente devedor e como ele impacta a previsibilidade?

- Você possui dívidas com juros maiores que o custo da antecipação?

- Você tem necessidade de saúde, família, inventário ou empresa que dependa de liquidez?

- Você comparou venda integral, venda parcial, acordo direto e espera?

- Você sabe se existe prioridade ou superpreferência aplicável ao crédito?

- Você entende o valor líquido da proposta de venda, e não apenas o percentual?

- Você validou comprador, contrato e fluxo de pagamento?

- Você sabe exatamente o que fará com o dinheiro se vender o precatório?

Score do custo do dinheiro no precatório 2026

Use o score abaixo como diagnóstico inicial. Some os pontos conforme cada item atendido. Quanto maior o resultado, maior a tendência de que antecipar, vender ou vender parcialmente possa ser financeiramente defensável.

- Dívida cara ativa: 20 pontos quando o credor paga juros relevantes enquanto aguarda o precatório;

- Prazo de recebimento incerto: 15 pontos quando a fila ou o calendário do ente devedor não são previsíveis;

- Necessidade concreta de liquidez: 20 pontos quando o dinheiro resolve saúde, inventário, empresa, dívida ou obrigação urgente;

- Valor atualizado confirmado: 10 pontos quando o crédito foi calculado antes da decisão;

- Proposta líquida estruturada: 10 pontos quando há valor, contrato, prazo e forma de pagamento claros;

- Documentação organizada: 10 pontos quando titularidade, herdeiros e poderes estão validados;

- Alternativas comparadas: 15 pontos quando venda integral, venda parcial, acordo direto e espera foram analisados.

Como interpretar o resultado

- 0–39 pontos: o custo da espera parece administrável, e vender pode exigir justificativa econômica mais forte;

- 40–69 pontos: há sinais de que a liquidez pode ser útil, mas a decisão ainda precisa de cálculo, documentos e comparação;

- 70–89 pontos: a antecipação pode ser tecnicamente defensável, principalmente se o dinheiro tiver finalidade clara;

- 90–100 pontos: o custo do dinheiro é alto, e vender com segurança pode ser uma estratégia patrimonial relevante.

Quando o custo do dinheiro indica que vender pode ser melhor

Quando a dívida cresce mais rápido que o benefício de esperar

Se o credor mantém empréstimos, cartão, cheque especial, passivos empresariais ou obrigações com juros elevados, esperar pode ser caro. O precatório continua no papel, mas o endividamento cresce no presente.

Nessa hipótese, vender com deságio pode ser uma forma de interromper perda maior. A análise deve comparar juros acumulados, risco de inadimplência, custo emocional e impacto patrimonial.

Quando o dinheiro destrava uma decisão importante

A liquidez pode ter valor estratégico quando permite comprar, investir, quitar, reorganizar ou encerrar uma situação pendente. O custo do dinheiro no precatório 2026 deve considerar o que o capital disponível agora permite realizar.

Se o uso do dinheiro é concreto e vantajoso, o deságio pode ser racional. Se o dinheiro não tem destino claro, a venda pode ser precipitada.

Quando a venda parcial resolve o problema

Nem sempre o credor precisa vender tudo. Se a necessidade de caixa é menor que o valor total do precatório, a venda parcial pode equilibrar liquidez e preservação patrimonial.

Essa alternativa exige análise técnica, mas pode ser mais eficiente do que esperar integralmente ou vender todo o crédito. O objetivo é ajustar a operação à necessidade real, não forçar uma resposta única.

Leia também:

Acordo direto precatórios 2026: aderir ou vender?

Estudos de Casos - L4 ATIVOS

Os casos abaixo mostram como o custo do dinheiro no precatório 2026 pode mudar completamente a decisão entre esperar, vender ou estruturar liquidez parcial.

Caso de Sucesso 1 - Credor que descobriu que esperar custava mais do que vender

Um credor avaliava manter o precatório até o pagamento, mas carregava dívidas caras. Ao comparar o deságio da venda com os juros acumulados da dívida, percebeu que a espera estava consumindo patrimônio de forma silenciosa.

- Contexto: titular com crédito judicial relevante, mas com passivo financeiro ativo;

- Desafio: entender se o valor futuro compensaria o custo presente da dívida;

- Plano de ação: atualizar o precatório, calcular juros do passivo, comparar preço líquido de venda e medir economia com quitação;

- Resultado: a venda passou a ser analisada como proteção patrimonial, não como simples renúncia de valor.

Caso de Sucesso 2 - Família que evitou vender tudo ao identificar necessidade parcial

Uma família com precatório herdado acreditava que precisaria vender todo o crédito para resolver pendências do inventário. A análise mostrou que a necessidade de caixa era menor que o valor total, permitindo estudar uma solução parcial.

- Contexto: crédito alimentar herdado, com herdeiros buscando liquidez para organizar obrigações familiares;

- Desafio: evitar venda integral quando apenas parte do valor era necessária;

- Plano de ação: calcular valor atualizado, mapear obrigações, validar documentação sucessória e comparar cessão parcial;

- Resultado: a família preservou parte do ativo judicial e tratou a liquidez como ferramenta proporcional à necessidade.

Caso de Sucesso 3 - Empresa que comparou custo de capital e antecipação do precatório

Uma empresa possuía precatório, mas também precisava financiar capital de giro. Em vez de contratar crédito caro, avaliou se a antecipação do ativo judicial poderia ser mais eficiente do que manter o precatório parado.

- Contexto: companhia com ativo judicial ilíquido e necessidade de caixa operacional;

- Desafio: comparar o custo do crédito bancário com o deságio de venda do precatório;

- Plano de ação: revisar valor atualizado, proposta líquida, prazo judicial, custo de capital e segurança da contraparte;

- Resultado: a empresa passou a decidir com base em eficiência financeira, não apenas em expectativa de recebimento futuro.

FAQ - Custo do dinheiro no precatório 2026

As respostas abaixo ajudam credores, herdeiros e empresas a entender como o custo do dinheiro no precatório 2026 influencia a decisão entre esperar, vender ou antecipar o crédito.

O que é custo do dinheiro no precatório 2026?

É a análise do valor do dinheiro no tempo aplicada ao precatório. Ela compara o benefício de receber no futuro com o benefício de receber agora, considerando prazo, risco, dívidas, oportunidades, deságio, documentação e finalidade da liquidez.

Esperar o precatório é sempre melhor do que vender?

Não. Esperar pode ser melhor quando o credor não tem urgência e o pagamento é suportável. Mas vender pode ser mais racional quando a espera mantém dívidas caras, trava inventário, prejudica empresa ou impede uma decisão patrimonial importante.

Deságio significa necessariamente perda?

Não necessariamente. O deságio é o custo de antecipar um valor futuro. Ele se torna perda quando não há finalidade clara ou quando a proposta é ruim. Mas pode ser racional quando elimina um custo maior ou resolve uma necessidade concreta.

Como saber se o custo da espera é alto?

O custo da espera é alto quando o credor paga juros, perde oportunidades, enfrenta urgência financeira, mantém conflito familiar, adia tratamento, compromete empresa ou não tem previsibilidade de recebimento. Esses fatores devem ser comparados com o valor líquido da venda.

Venda parcial pode reduzir o custo do dinheiro?

Sim. A venda parcial pode antecipar apenas o valor necessário e preservar o saldo do precatório para pagamento futuro. Essa estratégia pode ser útil quando a necessidade de caixa é menor que o valor total do crédito.

O custo do dinheiro muda conforme o ente devedor?

Sim. O ente devedor influencia prazo, previsibilidade, fila e risco. Um crédito contra devedor mais previsível pode justificar uma decisão diferente de um crédito com espera longa ou incerta.

Qual é o primeiro passo antes de decidir?

O primeiro passo é atualizar o valor do precatório e entender o prazo provável de pagamento. Depois, o credor deve comparar deságio, custo da espera, finalidade da liquidez, segurança da contraparte e alternativas como acordo direto ou venda parcial.

Aprofunde mais aqui:

Governança em precatórios 2026: vender com segurança

Conclusão: custo do dinheiro no precatório 2026 transforma espera em decisão

Custo do dinheiro no precatório 2026 é a análise que impede o credor de decidir apenas pelo valor nominal do crédito. O valor futuro importa, mas o tempo, a dívida, a urgência, a oportunidade e a segurança também fazem parte da equação.

Para alguns titulares, esperar será a melhor escolha. Para outros, vender integralmente, vender parcialmente ou avaliar acordo direto pode proteger mais valor do que manter o crédito parado. A diferença está na comparação técnica entre custo da espera e valor da liquidez.

Quando o precatório é tratado como ativo patrimonial, a decisão deixa de ser emocional. O credor passa a analisar valor atualizado, prazo, risco, documentação, finalidade do dinheiro e qualidade da proposta antes de escolher o melhor caminho.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia titulares, herdeiros e empresas na análise técnica de precatórios e RPVs, com foco em valor atualizado, custo da espera, preço de venda, governança documental e estratégia segura de liquidez.

Diagnóstico financeiro do precatório e custo da espera

- Análise do valor atualizado, prazo provável e ente devedor;

- Comparação entre deságio, custo de dívida, urgência financeira e finalidade do dinheiro;

- Leitura de prioridade, superpreferência, acordo direto e alternativas de recebimento;

- Avaliação técnica entre esperar, vender, vender parcialmente ou antecipar o crédito.

Venda segura, valuation e estruturação patrimonial

- Organização de documentos, titularidade, sucessão e poderes antes da negociação;

- Análise de propostas com foco em preço líquido, contrato e fluxo de pagamento;

- Validação de contraparte para reduzir risco de golpe, taxa indevida ou cessão insegura;

- Condução consultiva para transformar o precatório em liquidez com segurança e racionalidade financeira.

Quer saber se esperar seu precatório está custando caro?

Antes de vender ou continuar aguardando, compare valor atualizado, prazo provável, deságio, dívidas, oportunidades e segurança da operação. Uma análise técnica pode mostrar se a liquidez agora protege melhor seu patrimônio.

Simulador: Reajuste de Precatórios e RPVs

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.