Precatórios DF TJDFT exigem análise cuidadosa porque consulta, posição na fila, acordo direto, deságio, valor atualizado, documentação e possibilidade de venda não significam a mesma coisa. O credor precisa entender cada etapa antes de esperar, aderir a um acordo, aceitar proposta de compra ou ceder parte do crédito.

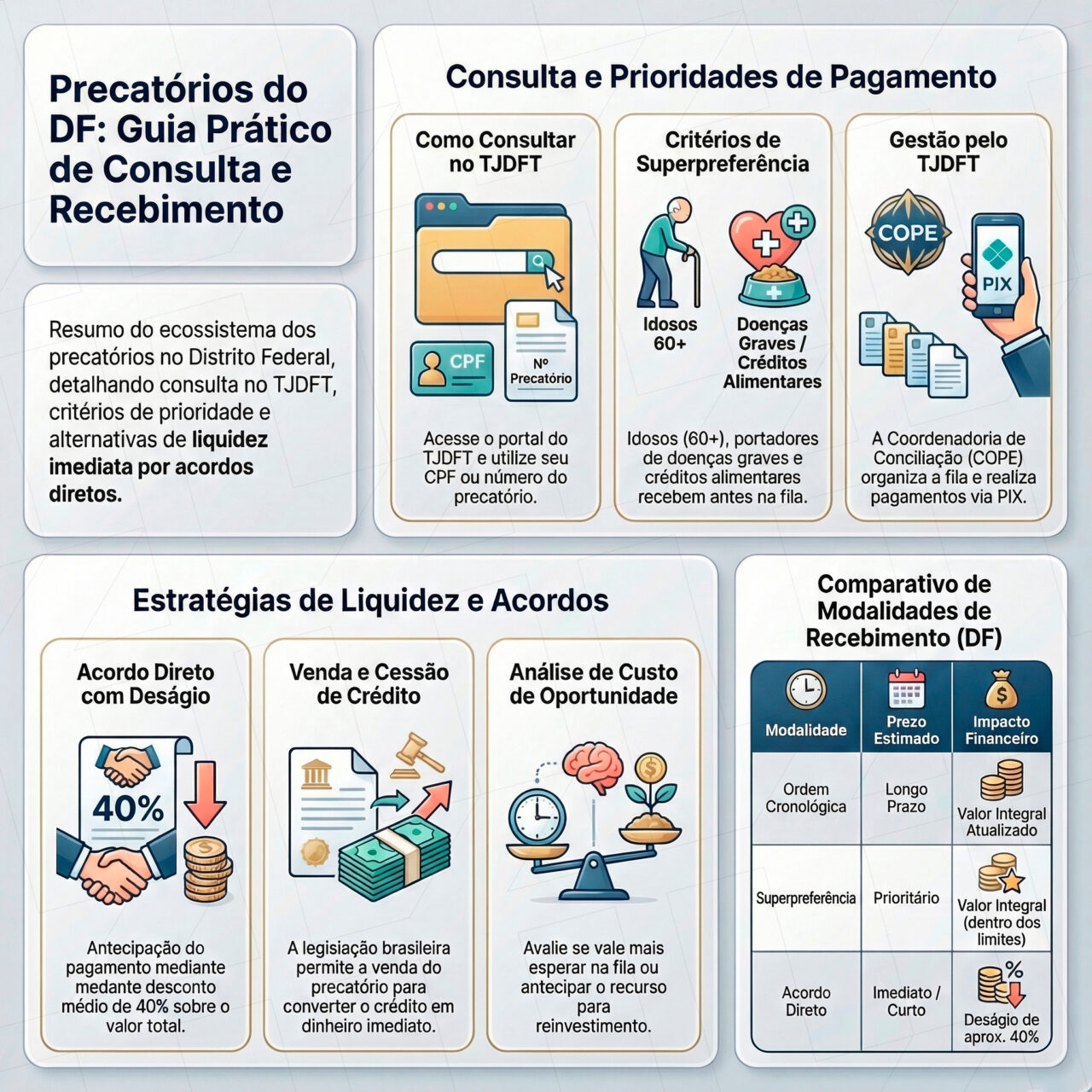

Consultar um precatório no TJDFT é o primeiro passo para saber se o crédito existe, qual é a entidade devedora, qual é a posição aproximada na lista, se há classificação cronológica, caucionamento, provisionamento, prioridade, superpreferência, bloqueio, pendência documental ou possibilidade de acordo direto.

Mas a consulta não resolve a decisão patrimonial. Depois de localizar o crédito, o titular precisa interpretar o resultado: o precatório é alimentar ou comum, está na fila cronológica, pode ter preferência, está elegível para acordo direto, tem valor atualizado confiável, possui valor líquido claro, apresenta restrições e poderia ser vendido com segurança?

A decisão entre esperar, aderir ao acordo direto com deságio, vender no mercado ou estruturar uma cessão parcial depende da comparação entre prazo, valor líquido, custo da espera, urgência financeira, segurança do comprador e finalidade da liquidez. Sem essa leitura, o credor pode aceitar desconto desnecessário, perder oportunidade de liquidez ou cair em golpe.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Precatório Distrito Federal 2026: como funciona o pagamento

Precatórios DF TJDFT: como consultar e interpretar a informação

Precatórios DF TJDFT podem ser consultados em ambiente próprio do tribunal, com filtros como CPF/CNPJ ou número do precatório. O TJDFT informa que nomes e CPFs dos beneficiários não aparecem na lista cronológica pública, por vedação da Resolução CNJ nº 303/2019, o que torna a busca individual por dados do credor ou do requisitório especialmente importante.

Essa consulta ajuda o titular a verificar posição, entidade devedora, natureza do crédito, situação e classificação. A lista também pode indicar grupos como lista cronológica, caucionados e provisionados, além de permitir acompanhamento por número de precatório, CPF/CNPJ e entidade devedora.

A interpretação da consulta, porém, exige cuidado. Estar na lista não significa pagamento imediato. Estar em acordo direto não significa que toda adesão será automaticamente vantajosa. Ter valor atualizado não significa que o valor líquido será igual ao valor bruto. Receber proposta de compra não significa que a operação é segura.

Por isso, a consulta deve ser seguida de uma análise completa: valor atualizado, valor líquido, prazo provável, posição na fila, possibilidade de preferência, superpreferência, acordo direto, venda no mercado, cessão parcial, documentação e risco de golpe.

Aprofunde neste conteúdo:

Consultar precatórios por CPF ou processo: cuidados após a busca

Análise técnica — Bruno Leite

Consultar precatórios DF TJDFT é apenas o começo. O credor precisa transformar a consulta em diagnóstico patrimonial: qual é o valor atualizado, qual é o valor líquido, qual é o prazo provável, qual é o custo da espera e quais alternativas existem entre fila, acordo direto, venda integral e cessão parcial.

O acordo direto pode ser uma ferramenta de liquidez, mas envolve deságio. A venda no mercado também pode gerar liquidez, mas exige comprador validado, contrato claro e preço coerente. A espera pode preservar valor, mas pode custar caro quando há dívida, empresa sem caixa, inventário parado ou urgência familiar.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – consulta, acordo direto e venda exigem bases diferentes

- Consulta não é pagamento: localizar o precatório no TJDFT não significa que o dinheiro está pronto para saque;

- Acordo direto envolve deságio: o TJDFT informa que o credor aceita receber 60% do valor atualizado na modalidade de acordo direto contra o DF;

- Deságio precisa ser comparado: acordo direto, venda privada e espera devem ser analisados pelo valor líquido e pelo custo do tempo;

- Valor atualizado não é valor líquido: honorários, retenções, quotas, bloqueios, penhoras e cessões anteriores podem alterar o valor efetivo;

- Documentação pesa no preço: herdeiros, empresa, procurações e restrições podem afetar acordo, venda e levantamento;

- Golpes usam dados reais: CPF, número do precatório, nome de advogado e valor aproximado podem ser usados para cobrar taxa falsa.

Os 9 pontos essenciais sobre consulta, acordo direto e deságio no TJDFT

1. A consulta deve começar pela identificação correta do crédito

O credor deve reunir CPF/CNPJ, número do precatório, processo de origem, nome do titular, entidade devedora e documentos relacionados ao crédito. Quanto mais completa a informação, menor o risco de consultar dado errado ou interpretar registro incompleto.

No caso de herdeiros, empresas ou cessões anteriores, essa etapa é ainda mais importante. Um crédito pode estar vinculado a pessoa falecida, pessoa jurídica, espólio, antigo procurador ou titularidade parcialmente cedida.

2. A lista cronológica indica posição, não disponibilidade imediata

A lista cronológica é essencial para acompanhamento, mas não deve ser confundida com saque imediato. O precatório pode estar classificado, aguardando pagamento, sujeito a preferência, superpreferência, acordo direto ou outras etapas operacionais.

O credor precisa observar entidade devedora, natureza, ano orçamentário, situação e eventuais classificações. A posição na lista ajuda a estimar prazo, mas não substitui análise de valor, documentação e pagamento.

3. O acordo direto é voluntário

O acordo direto de precatórios contra o Distrito Federal é uma modalidade de antecipação voluntária. O TJDFT descreve o objetivo como antecipar o pagamento de precatórios alimentares e comuns expedidos contra o DF, cabendo ao credor optar ou não pela participação.

Isso significa que o titular não é obrigado a aderir. A adesão deve ser comparada com a permanência na fila, venda privada, cessão parcial e necessidade real de liquidez. A decisão precisa ser patrimonial, não automática.

4. O deságio do acordo direto deve ser entendido antes do aceite

O FAQ do TJDFT informa que, no acordo direto, o credor aceita receber 60% do valor atualizado do precatório. Na prática, isso significa que há um desconto relevante em troca da antecipação do pagamento.

O credor deve comparar esse percentual com três elementos: quanto tempo levaria para receber pela fila, quanto custaria continuar esperando e quanto receberia em uma proposta de compra privada segura. Sem essa comparação, o desconto pode ser aceito ou recusado sem base técnica.

5. O pagamento do acordo depende de aceite formal

A página de acordo direto do TJDFT informa que a data provável de pagamento ou crédito ao credor é de aproximadamente 7 a 10 dias úteis, contados a partir do protocolo da petição com manifestação de aceite ao acordo pelo advogado devidamente constituído.

Esse detalhe mostra que o acordo não se resolve apenas por intenção verbal. Há fluxo formal, advogado constituído, aceite, protocolo e pagamento em conta de titularidade do credor. Qualquer contato fora dessa lógica precisa ser validado.

6. Edital vigente precisa ser conferido

O acordo direto normalmente depende de edital e regras específicas de rodada. O portal de acordo da PGDF registrou que o período de apresentação de propostas do Edital nº 01/2025-TJDFT ocorreu entre 31 de março e 30 de maio de 2025, o que reforça a necessidade de conferir sempre o edital vigente antes de tomar decisão.

O titular não deve aceitar informação genérica sobre “acordo aberto” sem confirmar se há rodada ativa, quais créditos são elegíveis, quais documentos são exigidos e qual deságio se aplica.

7. Venda privada e acordo direto não são a mesma coisa

Acordo direto é uma modalidade institucional, vinculada ao ente público e ao edital aplicável. Venda privada é cessão de crédito para comprador particular, fundo, empresa ou investidor. Ambas podem gerar liquidez, mas possuem estruturas, riscos e preços diferentes.

Na venda privada, o credor precisa validar comprador, contrato, valor líquido, prazo de pagamento, cessão integral ou parcial, documentação e fluxo. No acordo direto, precisa validar elegibilidade, edital, percentual, aceite e pagamento institucional.

8. Cessão parcial pode ser alternativa ao acordo ou à venda integral

Se o credor precisa apenas de parte do valor, vender todo o precatório ou aceitar acordo com deságio sobre a totalidade pode não ser a melhor solução. A cessão parcial pode permitir liquidez proporcional e preservação de saldo futuro.

Essa alternativa exige cálculo atualizado, contrato preciso e definição clara da parcela cedida. Mas pode ser estratégica quando a necessidade de caixa é menor que o valor total do crédito.

9. Golpes aumentam quando há consulta e acordo direto

Quando o credor consulta o precatório ou acompanha rodadas de acordo, pode ficar mais exposto a mensagens de falso advogado, falso servidor, falso banco ou falso intermediário. Golpistas usam linguagem jurídica, números reais e promessa de pagamento rápido.

O titular não deve pagar taxa antecipada, enviar documentos por canal desconhecido ou aceitar link suspeito. Toda informação deve ser confirmada no TJDFT, com advogado de confiança ou em canal institucional.

Como comparar acordo direto, venda privada e espera

Acordo direto

O acordo direto pode ser interessante quando o credor deseja previsibilidade institucional e aceita o deságio previsto na rodada. A vantagem está na formalidade do procedimento e na possibilidade de antecipar o pagamento em relação à fila.

O ponto crítico é o desconto. Receber 60% do valor atualizado pode fazer sentido quando o prazo da fila é longo, o custo da espera é alto ou a liquidez tem finalidade clara. Pode não fazer sentido quando o pagamento está próximo ou quando o credor não tem urgência.

Venda privada

A venda privada pode oferecer liquidez por meio de cessão de crédito. O preço dependerá do valor atualizado, prazo provável, risco do ente devedor, documentação, restrições, deságio e apetite do comprador.

A vantagem é a possibilidade de negociação individual, inclusive cessão parcial. O risco está em comprador não validado, contrato frágil, falso melhor preço, pedido de taxa ou proposta sem pagamento rastreável.

Espera na fila

Esperar pode preservar mais valor quando o credor não tem urgência, o pagamento parece suportável e o deságio do acordo ou da venda não compensa. A espera, porém, deve ser ativa: acompanhar lista, plano de pagamento, mapas, valores, prioridades e documentos.

Esperar sem cálculo pode ser caro quando há dívida, empresa sem caixa, inventário parado ou oportunidade perdida.

Veja também:

Vale a pena vender precatório em 2026: vender ou esperar?

| Alternativa | Como funciona | Principal vantagem | Principal cuidado |

|---|---|---|---|

| Acordo direto | Credor adere voluntariamente à rodada aplicável e aceita percentual definido sobre o valor atualizado. | Liquidez institucional com procedimento formal. | Comparar deságio, edital, elegibilidade e custo da espera. |

| Venda privada | Titular cede o crédito a comprador privado mediante contrato e pagamento antecipado. | Pode permitir negociação individual e cessão parcial. | Validar comprador, contrato, valor líquido e fluxo de pagamento. |

| Cessão parcial | Titular vende apenas uma parte do crédito e preserva saldo futuro. | Gera liquidez proporcional à necessidade real. | Contrato precisa delimitar parcela cedida e saldo remanescente. |

| Esperar pagamento | Credor permanece na fila cronológica ou acompanha prioridade aplicável. | Pode preservar maior valor futuro. | Medir prazo, custo da espera e documentação. |

| Organizar antes | Titular corrige documentos, herança, empresa, bloqueios ou cessões antes de decidir. | Reduz risco de reprecificação, atraso e conflito. | Não tomar decisão patrimonial com crédito incompleto. |

Checklist estratégico para precatórios DF TJDFT

- Você consultou o precatório por CPF/CNPJ ou número do requisitório?

- Você identificou entidade devedora, natureza, situação e posição na lista?

- Você sabe se o crédito é alimentar ou comum?

- Você verificou se há prioridade, superpreferência, caucionamento ou provisionamento?

- Você possui valor atualizado com data-base recente?

- Você separou valor bruto, valor líquido, honorários, retenções e quotas?

- Você sabe se o crédito é elegível para acordo direto em edital vigente?

- Você comparou o deságio do acordo direto com o custo da espera?

- Você comparou acordo direto, venda privada, cessão parcial e permanência na fila?

- Há inventário, herdeiros, empresa, procuração, bloqueio, penhora ou cessão anterior?

- Você validou comprador, contrato, canal e fluxo de pagamento antes de enviar documentos?

- Você recusou qualquer taxa antecipada, PIX, guia informal ou cobrança de liberação?

Score de decisão para consulta, acordo e deságio no TJDFT

Use o score abaixo como diagnóstico inicial. Some os pontos conforme cada item atendido. O objetivo é avaliar se o credor está pronto para decidir entre acordo direto, venda privada, cessão parcial ou espera.

- Consulta validada: 10 pontos quando CPF/CNPJ, número do precatório, entidade devedora e situação foram conferidos;

- Natureza do crédito identificada: 10 pontos quando está claro se o crédito é alimentar ou comum;

- Posição e fase analisadas: 10 pontos quando lista, situação, prioridade ou superpreferência foram verificadas;

- Valor atualizado calculado: 15 pontos quando há cálculo recente e coerente;

- Valor líquido compreendido: 10 pontos quando honorários, retenções, quotas e restrições foram considerados;

- Elegibilidade ao acordo analisada: 10 pontos quando edital, prazo, documentos e deságio foram conferidos;

- Custo da espera calculado: 15 pontos quando dívida, inventário, empresa ou oportunidade foram mensurados;

- Alternativas comparadas: 10 pontos quando acordo, venda, cessão parcial e espera foram avaliados;

- Segurança validada: 10 pontos quando comprador, contrato, advogado, canal e ausência de taxa antecipada foram conferidos.

Como interpretar o resultado

- 0–39 pontos: decisão prematura, com risco de erro de consulta, deságio mal compreendido, golpe ou venda insegura;

- 40–69 pontos: há base inicial, mas ainda faltam valor líquido, edital, documentação ou comparação entre alternativas;

- 70–89 pontos: boa base para decidir entre acordo direto, venda privada, cessão parcial ou espera;

- 90–100 pontos: análise madura, com clareza sobre valor, prazo, deságio, documentação, edital e segurança patrimonial.

Quando o acordo direto pode fazer sentido

Quando o prazo da fila é longo

O acordo direto pode fazer sentido quando a posição na fila indica espera prolongada e o credor prefere receber menos agora a aguardar o pagamento integral no futuro. A decisão deve comparar o desconto com o custo de continuar esperando.

Se a espera compromete o patrimônio, a antecipação institucional pode ser uma alternativa relevante.

Quando a liquidez tem finalidade clara

Aderir a acordo com deságio pode ser racional se o dinheiro será usado para quitar dívida cara, resolver inventário, reforçar empresa, reduzir risco familiar ou cumprir obrigação urgente.

Sem finalidade clara, o desconto pode não se justificar. Liquidez precisa ter função.

Quando o credor prefere previsibilidade institucional

Alguns credores preferem a segurança de um procedimento institucional, mesmo com desconto. Essa escolha pode ser adequada quando o edital está vigente, o crédito é elegível, a documentação está pronta e o credor aceita o percentual.

A previsibilidade, nesse caso, é parte do valor percebido.

Leia também:

Deságio precatório 2026: como entender e evitar perda

Quando vender ou ceder parcialmente pode ser melhor que o acordo

Quando a proposta privada tem melhor relação entre preço e segurança

Em alguns casos, uma proposta privada pode oferecer condição diferente do acordo direto. Mas só deve ser considerada se o comprador for validado, o contrato for claro e o pagamento for rastreável.

O credor deve comparar valor líquido, prazo, contrato, deságio, segurança e possibilidade de cessão parcial. A maior oferta bruta não basta.

Quando a necessidade de caixa é menor que o crédito total

Se o titular precisa apenas de parte do valor, a cessão parcial pode ser mais eficiente. O acordo direto normalmente incide sobre o crédito conforme a regra da rodada, enquanto a cessão parcial permite calibrar o valor de liquidez.

Essa alternativa pode proteger saldo futuro e reduzir venda excessiva.

Quando há urgência antes da rodada de acordo

Se não há edital vigente, se a rodada está encerrada ou se o crédito não é elegível naquele momento, a venda privada pode ser analisada como alternativa de liquidez, desde que feita com segurança.

O ponto central é não agir sob pressão. A urgência financeira não deve justificar contrato frágil.

Aprofunde mais aqui:

Cessão parcial de precatório 2026: quando faz sentido

Quando esperar pode ser a melhor decisão

Quando o pagamento está próximo

Se a posição do credor indica pagamento próximo, se há prioridade efetiva ou se o valor pode ser liberado em prazo suportável, esperar pode preservar mais valor do que aderir a acordo com deságio ou vender no mercado.

A espera deve ser acompanhada por consulta periódica, valor atualizado e documentos organizados.

Quando não há urgência financeira

Se o titular não possui dívida cara, necessidade urgente, inventário parado ou empresa sem caixa, o custo de esperar pode ser baixo. Nesse caso, abrir mão de parte relevante do crédito pode não fazer sentido.

Deságio só é racional quando compra tempo útil. Se o tempo não é problema, o desconto perde força.

Quando a documentação ainda está incompleta

Se existem herdeiros, inventário, empresa, bloqueio, penhora, cessão anterior ou procuração pendente, o melhor primeiro passo pode ser organizar o crédito. Documento frágil prejudica acordo, venda e levantamento.

Em precatórios, organização documental é parte do valor econômico do ativo.

Veja também:

Como vender precatório DF 2026 com segurança

Como evitar golpes em precatórios DF TJDFT

Não pague taxa para entrar em acordo ou liberar pagamento

Pedido de taxa, PIX, imposto informal, guia urgente, cartório, desbloqueio ou custo para “liberar” precatório é sinal de alerta. O acordo direto possui fluxo formal, edital, advogado constituído, aceite e pagamento institucional.

Qualquer cobrança fora desse fluxo deve ser validada antes de qualquer ação.

Confirme advogado, edital e canal institucional

Golpistas podem usar nome de advogado real, número de precatório, CPF, logotipo e linguagem jurídica. Se o contato chegou por número novo ou canal desconhecido, valide por fonte independente.

A informação sobre acordo direto deve ser confirmada no TJDFT, na PGDF quando aplicável, com advogado constituído ou canal institucional.

Não envie documentos antes de validar finalidade

Documentos pessoais, procurações, dados bancários, documentos de herdeiros e documentos societários só devem ser enviados quando houver finalidade clara, canal seguro e contraparte validada.

Documento sensível também é patrimônio.

Desconfie de promessa de pagamento fora do edital

Frases como “consigo colocar seu precatório no acordo”, “precisa pagar hoje”, “o prazo encerra agora” ou “o valor será bloqueado” devem acender alerta. Operação legítima suporta conferência.

A pressa é uma das principais ferramentas da fraude.

Aprofunde mais aqui:

Golpes com precatórios em Brasília DF: como se proteger

Estudos de Casos - L4 ATIVOS

Os exemplos abaixo mostram como a consulta de precatórios DF TJDFT, o acordo direto, o deságio e a venda privada podem gerar decisões diferentes conforme prazo, documentação, valor líquido e finalidade da liquidez.

Caso de Sucesso 1 - Credor que encontrou o precatório no TJDFT e precisava decidir entre acordo e espera

Um credor consultou seu precatório no TJDFT e verificou que estava na lista, mas sem clareza sobre prazo real de pagamento. Ao mesmo tempo, recebeu informação sobre acordo direto com deságio e ficou em dúvida entre aderir ou continuar aguardando.

- Contexto: titular com precatório contra o Distrito Federal, consulta realizada e dúvida sobre acordo direto;

- Desafio: comparar deságio institucional com prazo provável da fila e necessidade real de liquidez;

- Plano de ação: revisar posição, valor atualizado, valor líquido, edital, custo da espera e finalidade do dinheiro;

- Resultado: o credor passou a decidir com base em comparação patrimonial, e não apenas na existência do desconto.

Caso de Sucesso 2 - Família com precatório herdado que precisava organizar documentos antes de qualquer adesão

Uma família com precatório no DF queria aderir a acordo direto para antecipar o recebimento. A análise mostrou que havia herdeiros, quotas, procurações e documentos sucessórios ainda pendentes, o que poderia travar a operação ou gerar conflito.

- Contexto: crédito judicial de herança, múltiplos herdeiros e interesse em liquidez por acordo ou venda;

- Desafio: evitar aceite ou cessão sem titularidade sucessória clara;

- Plano de ação: mapear herdeiros, revisar inventário, calcular quotas, atualizar valor e comparar acordo, venda parcial e espera;

- Resultado: a família passou a tratar o precatório como ativo sucessório, priorizando governança documental antes da decisão financeira.

Caso de Sucesso 3 - Empresa do DF que comparou acordo direto com cessão parcial

Uma empresa do Distrito Federal possuía precatório relevante e precisava reforçar caixa. O acordo direto oferecia liquidez institucional com deságio, mas a necessidade de caixa era menor que o valor total do crédito.

- Contexto: pessoa jurídica com ativo judicial, custo de capital elevado e necessidade operacional delimitada;

- Desafio: não aplicar deságio sobre todo o crédito se apenas parte resolveria o problema financeiro;

- Plano de ação: calcular valor atualizado, revisar documentos societários, comparar acordo direto, venda integral, cessão parcial e espera;

- Resultado: a empresa passou a avaliar o precatório como ativo de tesouraria, equilibrando liquidez imediata e preservação de saldo futuro.

FAQ - Precatórios DF TJDFT

As respostas abaixo ajudam titulares, herdeiros e empresas a entender consulta no TJDFT, acordo direto, deságio, venda privada e cuidados antes de decidir.

Como consultar precatórios DF TJDFT?

O TJDFT permite consulta da posição do credor usando CPF/CNPJ ou número do precatório. A consulta ajuda a localizar informações do crédito, mas a interpretação deve considerar entidade devedora, natureza, situação, lista e eventuais restrições.

Por que nomes e CPFs não aparecem na lista pública?

O TJDFT informa que nomes e CPFs dos beneficiários não aparecem na lista cronológica de pagamento por vedação da Resolução CNJ nº 303/2019. Por isso, a consulta individual por CPF/CNPJ ou número do precatório é importante.

O que é acordo direto de precatórios no DF?

É uma modalidade voluntária para antecipar o pagamento de precatórios alimentares e comuns expedidos contra o Distrito Federal, conforme regras de edital e procedimento aplicável.

Qual é o deságio do acordo direto no TJDFT?

O FAQ do TJDFT informa que, no acordo direto, o credor aceita receber 60% do valor atualizado do precatório. Isso representa um desconto em troca da antecipação do pagamento.

O acordo direto é obrigatório?

Não. O acordo direto é voluntário. O credor pode avaliar se prefere aderir, esperar na fila, vender o crédito no mercado ou estudar cessão parcial, conforme seu caso.

Depois do aceite, quando o pagamento do acordo pode ocorrer?

A página de acordo direto do TJDFT informa prazo provável de aproximadamente 7 a 10 dias úteis após o protocolo da petição de aceite ao acordo pelo advogado devidamente constituído, observadas as regras do procedimento.

É melhor aderir ao acordo direto ou vender o precatório?

Depende do valor atualizado, do deságio, da proposta privada, do prazo provável, da documentação, do custo da espera e da necessidade de liquidez. A comparação deve ser feita pelo valor líquido e pela segurança da operação.

Cessão parcial pode ser alternativa?

Sim. A cessão parcial pode ser útil quando o credor precisa de apenas parte do valor. Ela permite gerar liquidez agora e preservar saldo futuro, desde que o contrato delimite a parcela cedida com precisão.

Herdeiros podem aderir ao acordo ou vender?

Podem ser analisadas alternativas, mas é necessário organizar inventário, quotas, poderes, documentos sucessórios e titularidade. Sem essa base, acordo, venda ou levantamento podem enfrentar entraves.

Quais golpes são comuns em precatórios do TJDFT?

Falso advogado, falso servidor, taxa de liberação, PIX, guia falsa, imposto informal, link suspeito e promessa de inclusão urgente em acordo. Toda informação deve ser validada por canal independente e institucional.

Aprofunde mais aqui:

Compra de precatório em Brasília: como vender e receber com segurança

Conclusão: precatórios DF TJDFT exigem consulta correta e decisão comparativa

Precatórios DF TJDFT precisam ser analisados em camadas. Primeiro, o credor consulta o crédito. Depois, interpreta posição, entidade devedora, natureza, prioridade, situação, valor atualizado e documentação. Só então compara acordo direto, venda privada, cessão parcial ou espera.

O acordo direto pode ser uma alternativa legítima de liquidez, mas envolve deságio. A venda privada pode ser interessante, mas exige comprador validado e contrato seguro. Esperar pode preservar valor, mas precisa ser comparado com o custo da espera. Ceder parcialmente pode equilibrar liquidez presente e saldo futuro.

A decisão segura nasce da comparação entre valor, prazo, deságio, documentação e finalidade patrimonial. Quem consulta com método evita golpe, falso melhor preço, desconto mal compreendido e decisões tomadas por pressa.

Serviços L4 Ativos relacionados

A L4 Ativos apoia titulares, herdeiros e empresas na análise de precatórios do TJDFT, com foco em consulta, valor atualizado, acordo direto, deságio, venda segura, cessão parcial e proteção patrimonial.

Diagnóstico de consulta e fase do precatório

- Análise da consulta por CPF/CNPJ, número do precatório, entidade devedora e situação do crédito;

- Verificação de lista cronológica, prioridade, superpreferência, caucionamento, provisionamento e fase de pagamento;

- Leitura do impacto da posição na fila sobre prazo provável e decisão patrimonial;

- Organização da base técnica para acordo, venda, cessão parcial ou espera.

Análise de acordo direto, deságio e valor líquido

- Cálculo de valor atualizado, valor líquido, deságio e custo da espera;

- Comparação entre acordo direto, venda privada, cessão parcial e permanência na fila;

- Verificação de edital vigente, elegibilidade, documentos e fluxo de aceite quando aplicável;

- Definição da estratégia mais proporcional à necessidade real de liquidez.

Governança documental e segurança da cessão

- Organização de documentos pessoais, sucessórios, societários e processuais;

- Mapeamento de herdeiros, inventário, procurações, bloqueios, penhoras e cessões anteriores;

- Validação de comprador, contrato, canal de contato e fluxo de pagamento;

- Condução consultiva para reduzir risco de golpe, reprecificação, contrato ambíguo e perda patrimonial.

Apoio para Compra de precatório DF, Brasília e GO

- Análise técnica de créditos no Distrito Federal, Brasília, Goiás e outros entes devedores;

- Orientação para titulares que consultaram o TJDFT e querem saber se vale aderir, vender ou esperar;

- Suporte para pessoa física, herdeiros, empresas, RPVs e precatórios com restrições;

- Estratégia baseada em valor, prazo, documentação, contrato e finalidade da liquidez.

Consultou seu precatório no TJDFT e quer decidir com segurança?

Antes de aderir a acordo direto, aceitar deságio, vender ou continuar esperando, avalie valor atualizado, valor líquido, posição na fila, edital vigente, custo da espera, documentação e segurança da proposta. Uma análise técnica pode mostrar qual caminho protege melhor seu crédito judicial.

Calculadora de Precatórios 2026

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.