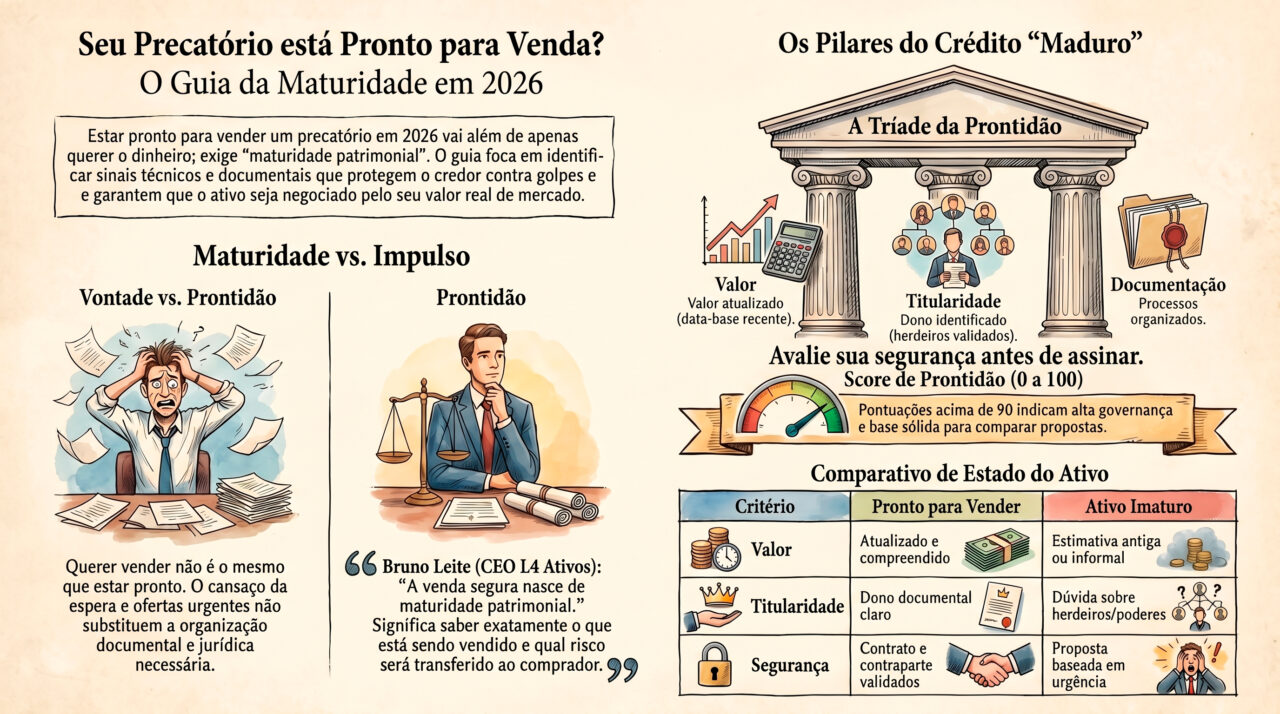

Precatório pronto para vender 2026 não é apenas o crédito que existe no processo ou que recebeu uma proposta de compra. Precatório pronto para vender 2026 é aquele que tem valor atualizado, titularidade clara, documentação organizada, finalidade patrimonial definida e condições seguras para ser cedido sem improviso.

Muitos credores confundem vontade de vender com prontidão para vender. Estar cansado da espera, receber uma oferta ou precisar de dinheiro não significa que o ativo judicial já esteja maduro para uma cessão segura. A venda exige preparação, leitura econômica e governança documental.

Essa diferença é decisiva porque um precatório mal preparado tende a gerar proposta mais fraca, retrabalho, dúvida sobre titularidade, risco de contrato mal estruturado e maior exposição a golpes. O comprador técnico precifica prazo, risco e documento. O credor que ignora esses fatores negocia com menos controle.

Por isso, antes de vender, o titular precisa responder a uma pergunta mais profunda: o crédito está juridicamente identificado, economicamente compreendido e patrimonialmente bem posicionado para virar liquidez agora?

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Preço do precatório 2026: fatores antes de vender

Precatório pronto para vender 2026: o que significa maturidade para cessão

Um precatório pronto para vender 2026 é um ativo judicial que pode ser analisado, precificado e transferido com segurança suficiente. Isso envolve mais do que existência do processo. Envolve clareza sobre valor, titularidade, documentação, riscos, necessidade de liquidez e estrutura contratual.

A maturidade para cessão aparece quando o credor deixa de agir apenas pela expectativa de receber e passa a enxergar o precatório como ativo patrimonial. O crédito precisa ser comparável: quanto vale hoje, quanto pode valer esperando, qual deságio faz sentido, qual risco permanece e qual finalidade o dinheiro teria.

Quando essa análise não existe, a venda pode até ocorrer, mas tende a nascer frágil. O credor aceita proposta sem saber se o preço é coerente, envia documentos sem validar a contraparte, assina contrato sem compreender o objeto da cessão ou vende todo o crédito quando apenas parte resolveria sua necessidade.

O objetivo da prontidão não é criar burocracia desnecessária. É impedir que uma decisão de alto impacto seja tomada com base em cansaço, pressão, promessa comercial ou urgência artificial.

Aprofunde neste conteúdo:

Governança em precatórios 2026: vender com segurança

Análise técnica — Bruno Leite

O precatório pronto para vender 2026 é aquele em que o titular compreende o ativo antes de negociar o ativo. Sem valor atualizado, titularidade validada, documentos organizados e finalidade clara para a liquidez, a venda pode se transformar em uma resposta emocional à espera.

A cessão segura nasce de maturidade patrimonial. Isso significa saber o que está sendo vendido, por que está sendo vendido, quanto será recebido, qual risco será transferido e qual valor ainda poderia ser preservado. Quando essas respostas existem, o credor negocia com mais força e menos vulnerabilidade.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – estar pronto para vender não é o mesmo que querer vender

- Proposta não basta: receber uma oferta não significa que o crédito esteja documentado, precificado e seguro para cessão;

- Valor antigo fragiliza a negociação: sem atualização, o credor não mede deságio real nem compara venda e espera;

- Titularidade precisa ser comprovada: herdeiros, espólio, procurações e representação empresarial podem impedir uma cessão segura;

- Documentação dispersa reduz força: processos mal organizados tendem a gerar mais diligência, mais demora e menor previsibilidade;

- Liquidez precisa ter finalidade: vender apenas por cansaço pode sacrificar patrimônio sem resolver problema concreto;

- Golpes exploram despreparo: contato urgente, taxa antecipada, PIX ou pedido de documentos sem contrato deve interromper a negociação.

Os 9 sinais de que o precatório está pronto para vender em 2026

1. O valor atualizado do crédito está claro

Nenhum precatório pronto para vender 2026 começa sem valor atualizado. O titular precisa saber qual é o valor econômico de referência, considerando data-base, correção, juros, honorários destacados, eventuais retenções e critérios aplicáveis ao crédito.

Sem atualização, a negociação fica emocional. O credor não sabe se a proposta é baixa, justa ou incompatível com o ativo. Também não consegue comparar o valor líquido da venda com o benefício de continuar esperando.

2. O credor entende a diferença entre valor judicial e valor de mercado

O valor judicial do precatório não é automaticamente o preço de venda. A cessão normalmente envolve deságio porque o comprador assume prazo, risco, custo de capital, burocracia, documentação e incerteza até o recebimento.

O crédito está mais maduro para venda quando o titular entende essa diferença. O deságio deixa de ser interpretado apenas como perda e passa a ser comparado com o custo da espera, a finalidade do dinheiro e a segurança da operação.

3. A titularidade está demonstrável

Um precatório pronto para vender 2026 precisa ter titularidade clara. Quem vende precisa comprovar que pode vender. Em pessoa física, isso envolve documentos pessoais e vínculo com o crédito. Em herança, envolve sucessão, inventário, habilitação ou documentos equivalentes. Em empresa, envolve representação societária válida.

A dúvida sobre quem pode assinar é uma das maiores causas de travamento. Quando a titularidade não está madura, o preço pode cair, a operação pode demorar ou a cessão pode nem avançar.

4. Os documentos essenciais estão organizados

Documento organizado não serve apenas para cumprir exigência. Serve para reduzir risco, acelerar análise e aumentar a confiança na operação. O comprador precisa ler o ativo com fluidez.

Um conjunto mínimo costuma envolver documentos do titular, dados processuais, informações de valor, procurações, documentos sucessórios quando houver, dados bancários e histórico relevante do crédito. Quanto menos ruído documental, maior a previsibilidade da cessão.

5. O credor sabe por que deseja liquidez agora

Vender por cansaço é diferente de vender por estratégia. O precatório está mais pronto para venda quando o dinheiro presente tem função concreta: quitar dívida, encerrar inventário, custear necessidade urgente, reforçar caixa empresarial, reduzir risco patrimonial ou aproveitar oportunidade relevante.

Se o titular não sabe o que fará com o dinheiro, a venda pode ser precipitada. A liquidez precisa ser ferramenta, não apenas alívio emocional.

6. O custo da espera foi calculado

Esperar pode ser melhor em alguns casos, mas precisa ser uma decisão consciente. O titular deve entender quanto custa manter o crédito na fila: juros de dívidas, perda de oportunidade, falta de caixa, conflito familiar, risco empresarial ou demora do ente devedor.

O precatório pronto para vender 2026 é aquele em que vender foi comparado com esperar. Sem essa comparação, o credor pode abrir mão de valor sem necessidade ou insistir na espera enquanto o patrimônio se deteriora.

7. A venda integral e a venda parcial foram comparadas

Nem sempre vender tudo é a melhor resposta. Se a necessidade de caixa é menor que o valor total do crédito, a venda parcial pode ser mais equilibrada. O credor antecipa o necessário e preserva parte do ativo para o futuro.

Por outro lado, se a necessidade é ampla, a venda parcial pode ser insuficiente. O crédito está pronto para decisão quando o titular compara as duas estruturas e entende qual delas resolve melhor o problema patrimonial.

8. A contraparte foi validada

A prontidão do crédito não elimina o risco da contraparte. O comprador precisa ser identificado, o canal de contato deve ser verificável, o contrato precisa ser claro e o pagamento deve ser rastreável.

O credor deve desconfiar de propostas urgentes, taxa antecipada, conta de terceiro, e-mail genérico, contato em nome de falso advogado ou pedido de documentos sensíveis antes da formalização. Um crédito pronto para vender ainda pode ser mal vendido se a contraparte for insegura.

9. O contrato consegue descrever exatamente o que será cedido

A venda do precatório precisa ter objeto claro. O contrato deve indicar quem vende, quem compra, qual crédito é cedido, qual valor será pago, como ocorrerá o pagamento, quais documentos sustentam a operação e quais responsabilidades permanecem.

Na venda parcial, esse ponto é ainda mais relevante. É preciso definir a parcela cedida e o saldo remanescente. Sem contrato preciso, a liquidez pode gerar ambiguidade futura.

Quando o precatório parece pronto, mas ainda não está

Quando existe apenas vontade de encerrar a espera

A espera cansa. Muitos credores desejam vender porque não querem mais acompanhar fila, prazo, orçamento e incerteza. Essa motivação é compreensível, mas não basta.

A vontade de encerrar o problema precisa ser convertida em análise: valor, preço, documentação, custo da espera e finalidade do dinheiro. Sem isso, a venda pode ser apenas fuga da demora, não solução patrimonial.

Quando a proposta é alta, mas a operação é frágil

Uma proposta aparentemente boa pode esconder risco. Se não há identificação clara do comprador, contrato robusto, base de cálculo, prazo de pagamento e validação do canal, o preço pode funcionar como isca.

O crédito só está pronto para venda quando a proposta suporta diligência. Operação segura deve aceitar pergunta, prazo de análise e documentação formal.

Quando há herdeiros, mas a sucessão ainda está confusa

Precatório herdado exige maturidade documental maior. Quando há espólio, herdeiros, inventário, partilha ou divergência de representação, vender sem organizar a sucessão pode gerar conflito e travamento.

Antes de buscar preço, a família precisa entender quem pode assinar, qual parcela cabe a cada interessado e quais documentos sustentam a cessão. A venda só deve vir depois dessa clareza.

Veja também:

Vender todo ou parte do precatório 2026: como calibrar a liquidez

| Critério | Precatório pronto para vender | Precatório ainda imaturo | Risco se ignorado |

|---|---|---|---|

| Valor | Valor atualizado, valor líquido e deságio são compreendidos. | Credor usa número antigo, estimativa informal ou memória incompleta. | Aceitar preço inadequado ou recusar proposta tecnicamente boa. |

| Titularidade | Quem pode vender está claro e documentado. | Há dúvida sobre herdeiros, espólio, poderes ou representação. | Travamento da cessão, conflito ou reprecificação. |

| Documentação | Documentos permitem leitura rápida do crédito e da operação. | Informações estão dispersas, incompletas ou inconsistentes. | Maior atrito, menor previsibilidade e perda de poder de negociação. |

| Finalidade da liquidez | O dinheiro presente resolve objetivo patrimonial claro. | A venda é motivada apenas por cansaço, medo ou ansiedade. | Vender sem resolver problema relevante. |

| Segurança da cessão | Comprador, contrato, canal e pagamento foram validados. | A proposta depende de mensagem, urgência ou promessa informal. | Fraude, taxa indevida, contrato frágil ou exposição de dados. |

Checklist estratégico para saber se o precatório está pronto para vender em 2026

- Você sabe o valor atualizado do precatório com data-base recente?

- Você entende a diferença entre valor judicial e preço de venda?

- Você sabe qual deságio efetivo está sendo aplicado na proposta?

- A titularidade está clara e todos que precisam assinar estão identificados?

- Há herdeiros, inventário, espólio, procuração ou representação empresarial a validar?

- Os documentos essenciais estão organizados e disponíveis para análise?

- Você sabe exatamente o que fará com o dinheiro da venda?

- Você calculou o custo de continuar esperando?

- Você comparou venda integral, venda parcial, acordo direto e espera?

- O comprador, o contrato, o canal de contato e o fluxo de pagamento foram validados?

Score de prontidão para venda do precatório em 2026

Use o score abaixo como diagnóstico inicial. Some os pontos conforme cada item atendido. O objetivo é avaliar se o crédito está maduro para cessão ou se ainda precisa de preparação antes de qualquer proposta.

- Valor atualizado confirmado: 15 pontos quando o crédito foi calculado com base recente e coerente;

- Deságio compreendido: 10 pontos quando o credor entende valor judicial, preço de mercado e valor líquido;

- Titularidade validada: 15 pontos quando quem pode vender está documentalmente claro;

- Documentação organizada: 15 pontos quando documentos pessoais, processuais e sucessórios estão reunidos;

- Finalidade da liquidez definida: 15 pontos quando o dinheiro da venda tem uso concreto;

- Custo da espera calculado: 10 pontos quando vender foi comparado com aguardar;

- Estrutura de venda testada: 10 pontos quando venda integral e parcial foram analisadas;

- Operação segura: 10 pontos quando contraparte, contrato e pagamento foram validados.

Como interpretar o resultado

- 0–39 pontos: o crédito ainda não está pronto para venda, e a prioridade deve ser organizar valor, documentos e titularidade;

- 40–69 pontos: há sinais de maturidade, mas ainda falta validação técnica antes de negociar com segurança;

- 70–89 pontos: o precatório está próximo de uma cessão estruturada, desde que contrato e contraparte sejam revisados;

- 90–100 pontos: o crédito está bem preparado para venda, com boa base para comparar propostas e decidir com governança.

Como preparar o precatório antes de pedir proposta

Organize valor, processo e documentação em uma visão única

O titular deve reunir os principais elementos do crédito antes de iniciar uma negociação. Isso inclui identificação do processo, natureza do crédito, ente devedor, valor atualizado, titularidade, documentos pessoais, procurações, dados bancários e informações sucessórias quando houver.

Essa organização reduz assimetria de informação. O credor deixa de depender exclusivamente da leitura da contraparte e passa a conduzir a negociação com mais autonomia.

Defina se o objetivo é liquidez total ou parcial

Antes de pedir proposta, o credor deve saber se precisa vender tudo ou apenas parte. Essa definição depende da necessidade de caixa, do custo da espera e da função patrimonial do saldo futuro.

Quando a necessidade é parcial, pedir proposta apenas para venda integral pode levar a uma decisão desproporcional. Quando a necessidade é ampla, insistir em venda parcial pode não resolver o problema principal.

Construa uma linha mínima de segurança

A venda só deve avançar se houver comprador identificado, contrato claro, pagamento rastreável, ausência de taxa antecipada e tempo para análise. Qualquer proposta que dependa de pressa, segredo, pagamento prévio ou envio inseguro de documentos precisa ser bloqueada.

Precatório pronto para vender também é precatório protegido contra a forma errada de vender.

Leia também:

Custo de esperar precatório 2026: como calcular antes de decidir

Estudos de Casos - L4 ATIVOS

Os exemplos abaixo mostram como a prontidão para venda pode mudar a qualidade da decisão, o poder de negociação e a segurança patrimonial do credor.

Caso de Sucesso 1 - Credor de Brasília que queria vender, mas ainda não sabia o valor real

Um credor de Brasília recebeu proposta para vender seu precatório e estava inclinado a aceitar. A análise mostrou que ele usava um valor antigo como referência, o que distorcia completamente a percepção sobre o deságio.

- Contexto: titular cansado da espera e disposto a transformar o crédito em dinheiro rapidamente;

- Desafio: evitar que a venda fosse decidida sem valor atualizado e sem comparação com outras alternativas;

- Plano de ação: atualizar o crédito, revisar fase processual, calcular valor líquido e comparar venda integral e parcial;

- Resultado: o credor ganhou clareza sobre o ativo e passou a negociar com base em números, não em ansiedade.

Caso de Sucesso 2 - Empresa do DF que tinha liquidez interessante, mas documentação incompleta

Uma empresa do Distrito Federal avaliava vender precatório para reforçar caixa. A operação fazia sentido financeiramente, mas a representação societária e parte da documentação ainda precisavam ser ajustadas antes da cessão.

- Contexto: companhia com ativo judicial relevante e necessidade de capital operacional;

- Desafio: impedir que uma boa decisão financeira fosse fragilizada por falha documental;

- Plano de ação: revisar representação, organizar documentos, validar valor atualizado e estruturar o fluxo de venda;

- Resultado: a empresa preparou o crédito antes de negociar, reduzindo risco de retrabalho e perda de força na proposta.

Caso de Sucesso 3 - Família que percebeu que o crédito estava pronto para venda parcial, não integral

Uma família com precatório herdado queria vender todo o crédito para resolver pendências sucessórias. Ao organizar documentos e calcular a necessidade real de caixa, identificou que apenas parte do valor seria suficiente para reduzir o conflito e preservar patrimônio futuro.

- Contexto: crédito alimentar herdado, múltiplos herdeiros e necessidade de liquidez para organizar obrigações familiares;

- Desafio: evitar venda integral motivada pela dificuldade de administrar o crédito em conjunto;

- Plano de ação: validar titularidade, mapear quotas, atualizar o valor e comparar venda parcial com venda total;

- Resultado: a família passou a tratar a cessão parcial como solução proporcional, preservando parte do ativo judicial.

FAQ - Precatório pronto para vender 2026

As respostas abaixo ajudam credores, herdeiros e empresas a identificar se o crédito já tem maturidade suficiente para uma venda segura.

Basta receber uma proposta para o precatório estar pronto para vender?

Não. A proposta é apenas um ponto de partida. O precatório só está pronto para vender quando valor atualizado, titularidade, documentação, finalidade da liquidez, contrato e contraparte estão suficientemente claros para uma decisão segura.

Se eu estou cansado de esperar, isso já justifica a venda?

O cansaço é compreensível, mas não deve ser o único fundamento. A venda precisa resolver uma necessidade concreta ou entregar resultado patrimonial melhor que a espera. Sem cálculo, o cansaço pode levar a deságio mal compreendido ou contrato inseguro.

Quais documentos indicam que o crédito está mais preparado?

Documentos pessoais, dados processuais, valor atualizado, comprovação de titularidade, procurações, documentos societários ou sucessórios, quando aplicáveis, e informações bancárias organizadas ajudam a reduzir atrito e aumentar previsibilidade na análise da cessão.

Posso descobrir que o precatório está pronto para venda parcial, mas não para venda integral?

Sim. Isso ocorre quando o credor precisa de liquidez limitada e o saldo remanescente ainda tem função patrimonial. A venda parcial pode ser mais adequada que a venda integral, desde que seja juridicamente viável e contratualmente bem definida.

Quem tem herdeiros precisa de cuidado especial antes de vender?

Sim. Precatórios herdados exigem atenção a inventário, habilitação, partilha, poderes de representação e concordância dos envolvidos. Sem essa organização, a venda pode travar, gerar conflito ou reduzir a força da negociação.

O maior risco é vender antes da hora?

Um dos maiores riscos é vender antes de compreender o ativo. Isso pode levar a preço inadequado, cessão desproporcional, exposição de documentos, contrato mal estruturado ou operação conduzida por contraparte insegura.

Qual é o primeiro passo para testar a prontidão do precatório?

O primeiro passo é atualizar o valor e organizar a documentação. Depois, o titular deve validar titularidade, calcular custo da espera, definir finalidade da liquidez e comparar venda integral, venda parcial, acordo direto e manutenção do crédito.

Aprofunde mais aqui:

Golpe do falso advogado em precatórios 2026: sinais antes de vender

Conclusão: precatório pronto para vender é crédito compreendido, organizado e protegido

Precatório pronto para vender 2026 é aquele que já passou por leitura econômica, documental e estratégica. O titular sabe quanto vale, quem pode vender, quais documentos sustentam a operação, quanto custa esperar e qual finalidade o dinheiro terá.

A venda segura não nasce da pressa. Nasce da preparação. Quando o crédito está organizado, o credor compara propostas com mais força, reduz risco de golpe, evita cessão desproporcional e decide se deve vender tudo, vender parte ou continuar aguardando.

Tratar o precatório como ativo patrimonial muda o nível da decisão. Em vez de perguntar apenas “consigo vender?”, o credor passa a perguntar “meu crédito está pronto para ser vendido com inteligência?”. Essa é a pergunta que protege valor, segurança e liquidez.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia titulares, herdeiros e empresas na análise de prontidão para venda de precatórios e RPVs, com foco em valor atualizado, documentação, titularidade, valuation, governança e estrutura segura de cessão.

Diagnóstico de prontidão para venda

- Análise do valor atualizado, natureza do crédito, ente devedor e fase processual;

- Verificação de titularidade, herdeiros, procurações, representação e documentos essenciais;

- Identificação de pendências que podem reduzir preço, atrasar a venda ou fragilizar a cessão;

- Comparação entre esperar, vender integralmente, vender parcialmente ou avaliar acordo direto.

Preparação documental, valuation e venda segura

- Organização do crédito antes da apresentação a compradores;

- Análise de propostas com foco em preço líquido, deságio e segurança contratual;

- Validação de contraparte, canal de contato, contrato e fluxo de pagamento;

- Condução consultiva para transformar o precatório em liquidez com governança e menor risco patrimonial.

Quer saber se seu precatório está pronto para vender?

Antes de aceitar proposta, envie seu caso para uma análise técnica. Avaliamos valor atualizado, documentação, titularidade, custo da espera, venda total ou parcial e segurança da operação para indicar se o crédito já está maduro para cessão.

Simulador: Reajuste de Precatórios e RPVs

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.