Golpe do falso advogado em precatórios 2026 é um dos riscos mais relevantes para quem pretende vender um crédito judicial, porque a fraude costuma aparecer exatamente no momento em que o credor busca liquidez, compara propostas, organiza documentos e espera transformar o precatório em dinheiro.

O problema não está apenas na existência de mensagens falsas. O risco maior está na sofisticação da abordagem. O fraudador pode usar número de processo, nome das partes, linguagem jurídica, foto profissional, suposto escritório, urgência artificial e promessa de pagamento rápido para parecer uma etapa legítima da venda.

Por isso, vender precatório em 2026 exige mais do que avaliar preço. Exige validar identidade, canal de contato, contrato, comprador, base de cálculo, titularidade, documentação e forma de pagamento. Uma proposta aparentemente vantajosa pode esconder golpe, uso indevido de dados ou operação sem segurança jurídica mínima.

O golpe do falso advogado em precatórios 2026 precisa ser tratado como tema de governança patrimonial. Quem vende um precatório sem método pode perder dinheiro, expor documentos sensíveis e comprometer uma decisão financeira importante. Quem valida antes de assinar preserva autonomia, segurança e poder de negociação.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Golpe falso advogado precatórios 2026: como evitar fraude

Golpe do falso advogado em precatórios 2026: por que a fraude aparece no momento da venda

A venda de precatório é um momento sensível porque concentra expectativa financeira, circulação de documentos e contato com terceiros. O credor está disposto a conversar, enviar informações, receber propostas e avaliar caminhos para antecipar o crédito. Esse ambiente abre espaço para abordagens fraudulentas.

O fraudador explora exatamente essa janela. Ele não precisa convencer o credor de algo totalmente improvável. Basta criar uma narrativa plausível: uma proposta supostamente urgente, uma taxa para liberar a cessão, uma validação cadastral, um termo de autorização, um pedido de documentos ou uma promessa de pagamento imediato.

O golpe do falso advogado em precatórios 2026 também se fortalece porque dados processuais podem circular entre diferentes fontes. O fato de alguém saber o número do processo, o nome do advogado ou o valor aproximado do crédito não comprova legitimidade. Em muitos casos, apenas torna a fraude mais convincente.

Por isso, o credor deve inverter a lógica da decisão. Antes de perguntar quanto será pago, deve perguntar quem está pagando, por qual canal, com qual contrato, depois de qual diligência, com qual comprovação e por qual estrutura formal. Segurança vem antes do preço.

Aprofunde neste conteúdo:

Governança em precatórios 2026: vender com segurança

Análise técnica — Bruno Leite

O golpe do falso advogado em precatórios 2026 não deve ser analisado como um problema isolado de comunicação. Ele é uma falha de governança explorada por criminosos. Quando o credor não possui um protocolo mínimo para validar identidade, canal, documentos, proposta e contrato, qualquer abordagem bem montada pode parecer legítima.

A venda segura começa quando o titular deixa de reagir à urgência de quem fez contato e passa a conduzir a operação por critérios próprios. O credor precisa saber qual é o ativo, quem é a contraparte, como o preço foi calculado, como o pagamento será feito e qual trilha documental protege a cessão.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – sinais de golpe antes de vender seu precatório

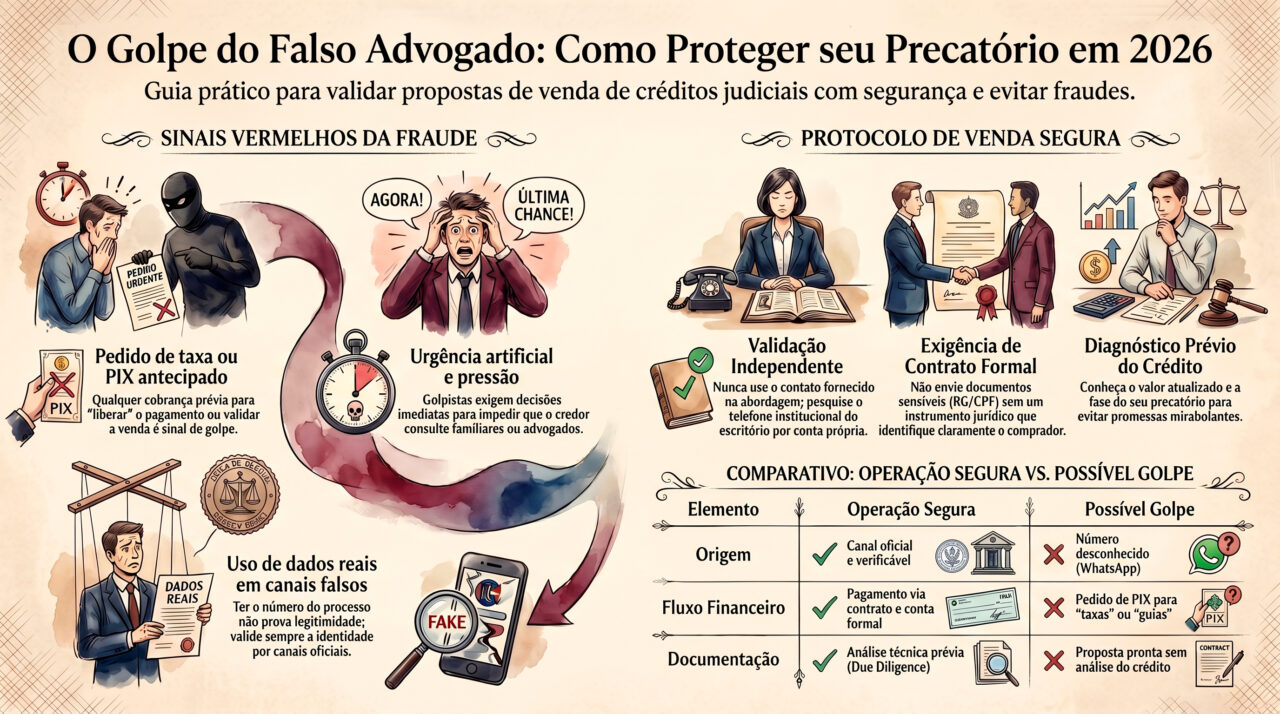

- Contato inesperado: abordagem por WhatsApp, ligação ou e-mail sem validação independente deve acender alerta;

- Pedido de taxa: cobrança de PIX, custas, imposto ou valor prévio para liberar a venda indica risco elevado;

- Urgência artificial: pressão para decidir em minutos ou assinar rapidamente busca impedir análise técnica;

- Uso de dados reais: número do processo, nome das partes e valor aproximado não comprovam legitimidade;

- Contrato ausente: proposta sem instrumento formal, identificação das partes e fluxo de pagamento não deve avançar;

- Canal incompatível: e-mail genérico, número desconhecido, conta de terceiro ou link suspeito fragilizam a operação.

Os 8 sinais do golpe do falso advogado em precatórios 2026 antes da venda

1. A proposta chega antes de qualquer validação do crédito

Uma venda séria de precatório começa com análise. O comprador precisa entender natureza do crédito, valor atualizado, ente devedor, fase processual, titularidade, documentos e eventuais riscos. Quando alguém oferece valor imediato sem analisar nada, o credor deve desconfiar.

O golpe do falso advogado em precatórios 2026 muitas vezes tenta pular essa etapa. A proposta aparece pronta, com urgência e promessa de pagamento rápido. Isso cria sensação de oportunidade, mas também pode indicar que o objetivo real não é comprar o crédito, e sim capturar dinheiro ou documentos.

2. O contato usa nome de advogado real, mas canal falso

Um dos golpes mais perigosos usa a identidade de profissionais existentes. O criminoso pode copiar foto, nome, registro profissional, logotipo ou assinatura visual. O credor pesquisa o nome e encontra alguém real, acreditando que o contato é legítimo.

A validação correta não é apenas confirmar se o advogado existe. É confirmar se aquele número, e-mail, site ou representante pertence ao advogado ou escritório verdadeiro. A fraude pode usar identidade real em canal falso.

3. Existe cobrança antecipada para liberar a venda

Pedido de pagamento antecipado é um dos maiores alertas. O fraudador pode chamar a cobrança de taxa de cessão, guia, imposto, validação, habilitação, desbloqueio, custas finais ou regularização cadastral. O nome muda, mas a lógica é a mesma: fazer o credor pagar antes de conferir.

Em uma operação segura, custos, responsabilidades e etapas devem estar claros em contrato. Cobrança informal, especialmente por PIX para pessoa física desconhecida ou conta de terceiro, deve interromper imediatamente a negociação.

4. O credor é pressionado a enviar documentos sensíveis

RG, CPF, comprovante de residência, dados bancários, procuração, selfie, senha, número de processo e documentos sucessórios podem ser usados para novas fraudes. O risco não termina no primeiro contato. Uma vez expostos, os dados podem sustentar abordagens futuras contra o titular e sua família.

Antes de enviar documentos, o credor precisa validar a contraparte, compreender a finalidade da solicitação e garantir que existe fluxo formal. Documento não deve ser enviado para provar confiança. Documento deve ser enviado apenas dentro de uma operação segura.

5. O golpista promete encurtar fila ou destravar pagamento

Outra característica do golpe do falso advogado em precatórios 2026 é a promessa de atalho. O criminoso afirma que consegue liberar o pagamento, acelerar a fila, destravar alvará ou resolver pendência se o credor cumprir uma etapa financeira ou documental imediata.

Precatórios seguem rito próprio, ordem de pagamento e procedimentos formais. Qualquer promessa de solução por fora, especialmente associada a taxa urgente, deve ser tratada como sinal de fraude ou de operação incompatível com segurança patrimonial.

6. A proposta de compra parece boa, mas não suporta perguntas

Uma proposta legítima deve responder perguntas básicas: quem compra, qual empresa compra, qual valor líquido será pago, qual base de cálculo foi usada, quando será feito o pagamento, qual contrato será assinado e como a cessão será formalizada.

Quando a pessoa evita respostas, muda de assunto, insiste na pressa ou diz que “é tudo simples”, o credor precisa parar. Operações patrimoniais sérias suportam auditoria. Golpes dependem de opacidade.

7. O comprador tenta afastar advogado, família ou análise independente

Fraudes costumam isolar a vítima. O contato pode dizer para não falar com ninguém, evitar consulta ao advogado original, não compartilhar com familiares ou decidir rápido para “não perder a oportunidade”. Esse isolamento reduz a chance de alguém identificar incoerências.

O credor deve fazer o oposto. Deve consultar pessoas de confiança, validar o processo, revisar documentos, confirmar o canal e buscar orientação técnica. Decisão patrimonial importante não deve ocorrer em ambiente de pressão individual.

8. A operação não tem trilha documental clara

A venda de precatório precisa deixar evidências. Proposta, análise, documentos, contrato, assinatura, pagamento e comunicação devem formar uma trilha rastreável. Se tudo acontece por mensagem solta, áudio, prints ou instruções informais, o risco aumenta.

O golpe do falso advogado em precatórios 2026 se aproveita de ausência de trilha formal. Quanto menos documentação estruturada, mais fácil manipular a narrativa, negar responsabilidades ou desaparecer depois da transferência.

Como vender precatório sem cair no golpe do falso advogado em 2026

Comece pelo diagnóstico do crédito

Antes de conversar sobre venda, o credor precisa saber o que possui. Isso inclui valor atualizado, natureza alimentar ou comum, ente devedor, posição na fila, titularidade, eventual prioridade, existência de herdeiros e documentação disponível.

Esse diagnóstico reduz vulnerabilidade. Quem entende o próprio ativo não aceita promessa genérica com facilidade. Também consegue perceber quando a proposta ignora fatores essenciais do preço e da segurança.

Valide a contraparte por canal independente

Se alguém diz representar escritório, fundo, empresa, advogado ou comprador, a validação deve ocorrer fora do canal que iniciou o contato. Pesquise meios oficiais, confira domínio de e-mail, verifique CNPJ quando aplicável, confirme telefone institucional e exija identificação formal.

Responder apenas ao número que chamou primeiro não é validação. Se o canal for falso, toda a confirmação dentro dele também será falsa. A segurança nasce da checagem independente.

Exija proposta formal e contrato claro

Uma venda segura deve ter proposta com valor, base de cálculo, forma de pagamento, documentos necessários, prazos, responsabilidades e procedimento de cessão. O contrato precisa identificar o crédito, as partes, o preço, as condições e o fluxo de formalização.

Sem contrato claro, o credor não deve avançar. A pressa para receber não justifica abrir mão da estrutura mínima de proteção.

Não pague taxa para vender ou liberar crédito

Pedido de taxa antecipada deve ser tratado como risco crítico. Golpes frequentemente usam a promessa de que, após o pagamento, o valor será liberado, a proposta será concluída ou o processo será destravado.

O credor deve separar despesas legítimas formalmente justificadas de cobranças improvisadas. Qualquer pedido financeiro fora de contrato, especialmente por PIX, precisa ser recusado e conferido com cautela.

Compare preço, segurança e finalidade do dinheiro

Nem sempre a melhor proposta é a maior proposta aparente. O credor deve comparar valor líquido, prazo de pagamento, segurança contratual, capacidade da contraparte, documentação exigida e finalidade do dinheiro.

A venda deve resolver um problema real. Se o dinheiro será usado para quitar dívida, reorganizar família, financiar empresa ou encerrar uma urgência, a operação precisa ser planejada com a mesma seriedade de qualquer decisão patrimonial relevante.

Veja também:

Preço do precatório 2026: fatores antes de vender

| Elemento analisado | Operação segura | Possível golpe | Ação recomendada |

|---|---|---|---|

| Origem do contato | Canal verificável, identidade clara e comunicação institucional. | Número desconhecido, abordagem surpresa e pressão imediata. | Validar por canal independente antes de responder com dados. |

| Análise do crédito | Due diligence sobre valor, natureza, fase, titularidade e risco. | Proposta pronta sem análise documental mínima. | Exigir diagnóstico antes de aceitar valor ou assinar cessão. |

| Pedido financeiro | Custos e responsabilidades descritos formalmente em contrato. | PIX, taxa ou imposto para liberar pagamento ou venda. | Não pagar e interromper a negociação até validação técnica. |

| Contrato | Instrumento formal com partes, crédito, preço e forma de pagamento. | Promessa por áudio, print ou mensagem sem formalização. | Não assinar nem enviar documentos sem contrato claro. |

| Forma de pagamento | Fluxo rastreável, beneficiário identificado e prazo definido. | Conta de terceiro, chave aleatória ou promessa sem comprovação. | Confirmar beneficiário, contrato e origem dos recursos. |

Checklist estratégico para vender sem cair no golpe do falso advogado em precatórios 2026

- Você sabe exatamente quem iniciou o contato e por qual canal?

- O número, e-mail, site ou representante foi validado fora da conversa original?

- A proposta menciona taxa, PIX, imposto ou custo antecipado para liberar a venda?

- O comprador explicou a base de cálculo, o preço líquido e o prazo de pagamento?

- Existe contrato formal antes do envio de documentos sensíveis?

- A titularidade do crédito está clara e a documentação está organizada?

- Há herdeiros, inventário, cessões anteriores ou poderes que precisam ser conferidos?

- A proposta permite tempo para análise ou exige decisão imediata?

- O pagamento será feito por fluxo rastreável e para beneficiário identificado?

- A decisão de vender está ligada a uma necessidade financeira concreta?

Score de risco antes de vender seu precatório

Use o score como diagnóstico inicial. Atribua 10 pontos para cada resposta “sim” aos sinais de risco abaixo. Quanto maior o resultado, maior a necessidade de interromper a negociação e validar a operação antes de qualquer assinatura ou envio de documentos.

- Contato inesperado: alguém abordou você sem solicitação prévia oferecendo venda, liberação ou pagamento;

- Urgência exagerada: a pessoa exige resposta imediata ou diz que a oportunidade acabará rapidamente;

- Pedido de pagamento: houve solicitação de PIX, taxa, guia, imposto ou valor antecipado;

- Canal não validado: número, e-mail ou site não foram confirmados por fonte independente;

- Dados reais como prova: o contato usa informações do processo para forçar confiança;

- Documento sem contrato: pedem RG, CPF, procuração, selfie ou dados bancários antes da formalização;

- Isolamento do credor: recomendam não consultar advogado, família ou especialista externo;

- Comprador obscuro: não há identificação clara de quem compra, assina e paga;

- Conta incompatível: aparece beneficiário de pagamento sem relação formal com a operação;

- Promessa de atalho: oferecem destravar fila, acelerar pagamento ou liberar crédito por fora do rito normal.

Como interpretar o resultado

- 0–20 pontos: risco baixo, mas ainda exige validação de canal, contrato e contraparte;

- 30–50 pontos: risco moderado, recomendando pausa na negociação e revisão documental;

- 60–80 pontos: risco alto, com sinais relevantes de abordagem fraudulenta ou operação insegura;

- 90–100 pontos: risco crítico, indicando necessidade de interromper contato, preservar evidências e buscar análise técnica.

Quando a venda do precatório pode ser segura mesmo após uma abordagem suspeita

Quando o credor interrompe a urgência e retoma o controle

Receber uma abordagem suspeita não significa que o credor nunca poderá vender o precatório. Significa que a negociação precisa ser reorganizada por canal seguro. O primeiro passo é parar, não pagar, não assinar e não enviar novos documentos.

Depois, o titular deve buscar validação técnica, atualizar o valor do crédito, organizar documentos e comparar alternativas. O controle volta para o credor quando a operação deixa de ser conduzida pela pressa do contato inicial.

Quando a proposta é substituída por uma operação formal

Se houver interesse legítimo de venda, a operação deve migrar para uma estrutura formal. Isso envolve identificação da contraparte, proposta escrita, contrato, checagem documental, comprovação de capacidade de pagamento e fluxo rastreável.

O golpe prospera no improviso. A operação segura prospera na formalização. Essa diferença deve orientar a decisão.

Quando a venda é comparada com espera, acordo direto e venda parcial

Vender não é a única alternativa. O credor pode esperar a fila, aderir a acordo direto quando aplicável, vender parcialmente ou vender integralmente. Comparar cenários reduz a chance de aceitar proposta ruim por medo ou ansiedade.

Uma decisão madura avalia preço, prazo, risco, necessidade de caixa e proteção documental. A fraude perde espaço quando o credor deixa de agir no impulso e passa a decidir por estratégia.

Leia também:

Acordo direto precatórios 2026: aderir ou vender?

Estudos de Casos - L4 ATIVOS

Os exemplos abaixo mostram como o golpe do falso advogado em precatórios 2026 pode se infiltrar na venda do crédito e como a governança reduz riscos antes da cessão.

Caso de Sucesso 1 - A proposta parecia legítima porque citava o processo inteiro

Um credor recebeu contato com número do processo, nome das partes e valor aproximado do precatório. A pessoa dizia representar uma operação de compra e exigia envio rápido de documentos para garantir o preço oferecido.

- Contexto: titular interessado em vender, mas sem protocolo de validação da contraparte;

- Desafio: diferenciar proposta real de abordagem construída com informações processuais verdadeiras;

- Plano de ação: pausar a negociação, validar canal, revisar documentos, calcular valor atualizado e exigir proposta formal;

- Resultado: o credor evitou exposição documental indevida e retomou a avaliação da venda por caminho seguro.

Caso de Sucesso 2 - Herdeiros quase venderam sem regularidade documental

Uma família com precatório herdado recebeu proposta de compra com promessa de pagamento rápido. A urgência escondia um problema central: nem todos os herdeiros estavam formalmente habilitados e não havia clareza sobre quem poderia assinar.

- Contexto: crédito judicial relevante, múltiplos herdeiros e necessidade de liquidez familiar;

- Desafio: impedir que a pressa por dinheiro gerasse cessão insegura ou conflito posterior;

- Plano de ação: organizar sucessão, validar titularidade, mapear poderes e preparar o crédito para análise formal;

- Resultado: a família evitou assinatura frágil, reduziu risco de disputa e passou a comparar venda com base documental consistente.

Caso de Sucesso 3 - Empresa identificou risco em comprador sem trilha formal

Uma empresa com precatório avaliava venda para reforço de caixa. A proposta era financeiramente atrativa, mas o fluxo apresentado não deixava claro quem pagaria, qual contrato seria usado e como a cessão seria registrada.

- Contexto: empresa buscando liquidez, com necessidade de manter governança corporativa e rastreabilidade;

- Desafio: não confundir preço aparente com operação segura;

- Plano de ação: exigir identificação formal da contraparte, contrato auditável, base de cálculo e comprovação de pagamento;

- Resultado: a companhia recusou a estrutura insegura e preservou a venda dentro de critérios técnicos e documentais.

FAQ - Golpe do falso advogado em precatórios 2026

As perguntas abaixo ajudam titulares, herdeiros e empresas a entender como identificar fraude antes de vender precatórios ou RPVs.

Como saber se o contato sobre venda de precatório é golpe?

O sinal mais importante é a combinação entre contato inesperado, urgência, pedido de taxa, envio de documentos sem contrato e falta de validação independente. Mesmo que a pessoa conheça dados reais do processo, isso não comprova legitimidade. O canal, a contraparte e a estrutura da operação precisam ser checados.

É normal pagar taxa para vender precatório?

O credor deve desconfiar de qualquer cobrança antecipada para liberar venda, destravar pagamento, validar cadastro ou garantir proposta. Em operação segura, custos e responsabilidades precisam estar formalizados. Pedido de PIX ou pagamento informal antes da análise é sinal de risco elevado.

Posso vender precatório por WhatsApp?

O WhatsApp pode ser usado como canal de comunicação, mas não deve substituir validação, proposta formal, contrato, due diligence e comprovação da contraparte. Uma venda patrimonial relevante não deve depender apenas de mensagens, áudios ou prints.

O golpe do falso advogado em precatórios 2026 usa dados verdadeiros?

Sim. Esse é um dos motivos pelos quais a fraude se tornou mais convincente. Dados reais podem ser usados para reduzir a desconfiança do credor. Por isso, a validação deve focar na origem do contato, no canal usado, no contrato e na identidade de quem pretende conduzir a operação.

Quem pretende vender RPV também corre risco?

Sim. Embora a RPV tenha valor e prazo diferentes do precatório, ela também envolve crédito judicial, dados pessoais, expectativa de pagamento e possibilidade de abordagem fraudulenta. A lógica de proteção é a mesma: validar canal, contraparte, documentos e contrato antes de qualquer decisão.

O que fazer se eu já enviei documentos para contato suspeito?

O ideal é interromper imediatamente o envio de novas informações, preservar prints e registros da conversa, avisar pessoas envolvidas no processo, trocar senhas se houver risco de acesso e buscar análise técnica para avaliar exposição documental e próximos passos de proteção.

Como vender com segurança e manter boa liquidez?

A melhor forma é organizar o crédito antes da negociação. Atualize o valor, valide titularidade, reúna documentos, compare propostas, verifique a contraparte, exija contrato claro e analise se venda integral, venda parcial, acordo direto ou espera fazem mais sentido para sua realidade financeira.

Aprofunde mais aqui:

Superpreferência precatórios 2026: prioridade, limite e decisão patrimonial

Conclusão: vender precatório com segurança exige método contra fraude

Golpe do falso advogado em precatórios 2026 não se combate apenas com desconfiança. Ele se combate com governança, validação independente, documentação organizada, contrato claro, comprador identificado e decisão patrimonial baseada em critérios objetivos.

A venda de precatório pode ser uma excelente alternativa de liquidez, desde que seja conduzida por fluxo seguro. O problema não está em vender. O problema está em vender no escuro, sob pressão, para contato não validado ou com base em promessa sem formalização.

Antes de aceitar proposta, enviar documentos ou assinar cessão, o credor deve recuperar o controle da operação. Quem entende o ativo, valida a contraparte e compara cenários reduz risco de fraude e aumenta a qualidade da decisão financeira.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia titulares, herdeiros e empresas na avaliação segura de precatórios e RPVs, com foco em prevenção de fraude, análise documental, valuation, governança e estruturação de venda com rastreabilidade.

Diagnóstico antifraude antes da venda

- Análise da abordagem recebida, origem do contato e sinais de fraude;

- Validação de canal, contraparte, contrato e fluxo de pagamento;

- Revisão de documentos solicitados antes do envio de informações sensíveis;

- Identificação de cobranças indevidas, promessas de atalho e urgência artificial.

Venda segura, governança e estruturação da cessão

- Atualização e leitura técnica do valor do precatório ou da RPV;

- Verificação de titularidade, sucessão, poderes e documentação essencial;

- Comparação entre venda integral, venda parcial, acordo direto e espera;

- Condução consultiva para transformar o crédito judicial em liquidez com segurança patrimonial.

Recebeu proposta para vender seu precatório?

Antes de enviar documentos, pagar qualquer taxa ou assinar uma cessão, valide a operação. Uma análise técnica pode identificar sinais de fraude, proteger seus dados e mostrar se a proposta de venda realmente é segura.

Simulador: Reajuste de Precatórios e RPVs

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.