Usar precatório para quitar dívidas 2026 pode ser uma decisão patrimonial inteligente quando o custo do endividamento é maior que o custo da antecipação, mas pode se transformar em erro caro quando o credor vende sem calcular deságio, necessidade real de caixa, documentação, alternativa de compensação e segurança da operação.

O precatório é um crédito judicial reconhecido, mas nem sempre é dinheiro disponível. Enquanto o titular aguarda pagamento, dívidas bancárias, obrigações empresariais, pendências familiares, juros, multas e restrições financeiras podem continuar crescendo no presente.

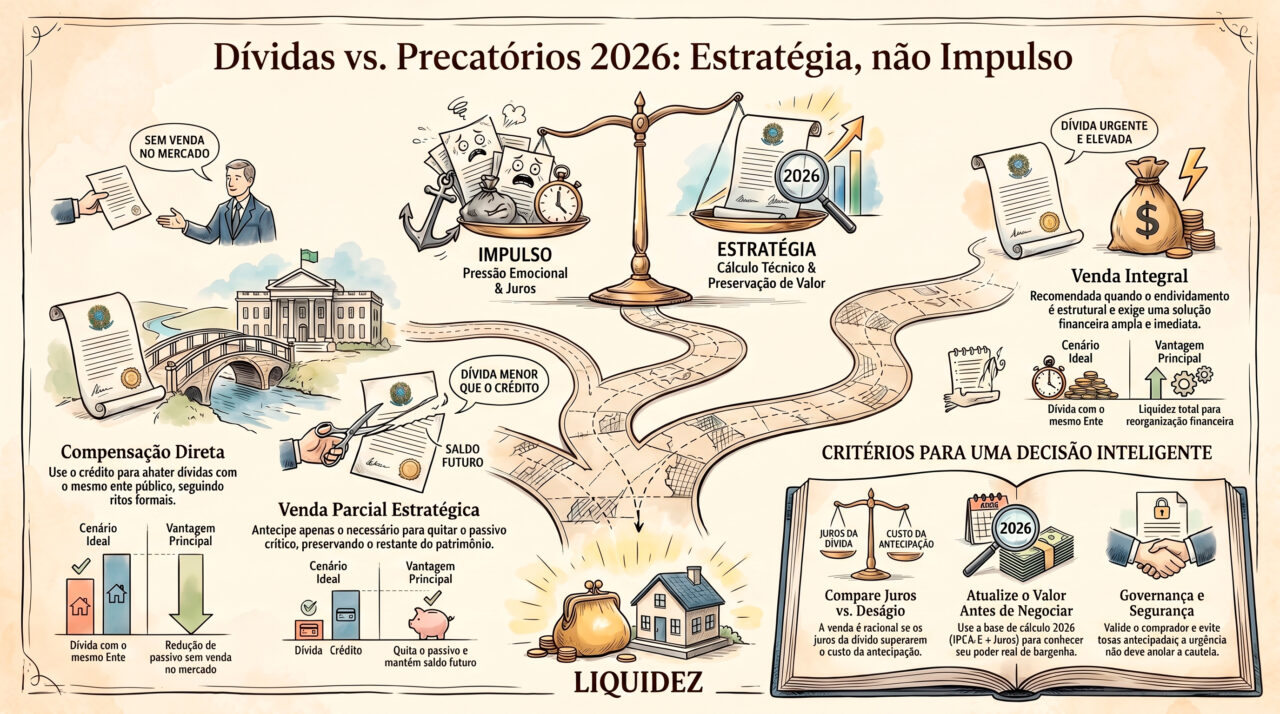

Por isso, o ponto central não é apenas perguntar se o precatório pode ajudar a pagar dívidas. A pergunta madura é qual rota preserva mais valor: compensar diretamente quando houver base legal e procedimental, vender todo o crédito, vender apenas parte, buscar acordo direto ou continuar esperando.

Em 2026, usar precatório para quitar dívidas 2026 exige uma leitura financeira mais técnica. O credor precisa comparar o custo da dívida com o custo da espera, o preço de venda com o valor atualizado, o benefício da liquidez com o sacrifício patrimonial e a urgência financeira com a segurança documental da cessão.

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Custo de esperar precatório 2026: como calcular antes de decidir

Usar precatório para quitar dívidas 2026: por que o crédito precisa ser comparado com o custo do passivo

Usar precatório para quitar dívidas 2026 não significa, automaticamente, entregar o crédito inteiro em uma venda. A decisão depende da natureza da dívida, do ente devedor, do valor atualizado do precatório, do prazo provável de pagamento, da existência de compensação possível e da urgência financeira do titular.

Quando a dívida é com o mesmo ente público e existe rito formal para compensação, o caminho pode ser jurídico-administrativo. Nessa hipótese, o precatório pode funcionar como instrumento de abatimento ou quitação, desde que respeitados requisitos, documentação e procedimento aplicável.

Quando a dívida é bancária, privada, empresarial, familiar, societária ou com terceiros, a lógica muda. O precatório normalmente precisa ser monetizado para gerar caixa. Essa monetização pode ocorrer por venda integral, venda parcial ou estrutura de antecipação, sempre com contrato, comprador validado e análise de preço.

O erro do credor endividado é decidir apenas pela dor da dívida. A dívida pressiona, mas a venda também tem custo. A boa decisão compara juros, multas, risco de inadimplência, deságio, prazo judicial, liquidez necessária e valor que ainda pode ser preservado para o futuro.

Aprofunde neste conteúdo:

Preço do precatório 2026: fatores antes de vender

Análise técnica — Bruno Leite

O maior erro ao usar precatório para quitar dívidas 2026 é tratar o crédito como solução automática. O precatório pode ser um ativo poderoso, mas só gera proteção patrimonial quando a estrutura escolhida conversa com a natureza da dívida, o custo do dinheiro no presente e a finalidade concreta da liquidez.

Se a dívida cresce mais rápido que o benefício de esperar, a venda pode ser racional. Se a dívida é pequena e o crédito é grande, a venda parcial pode preservar mais valor. Se existe possibilidade de compensação formal com o mesmo ente público, vender pode nem ser a primeira rota. A decisão correta nasce da comparação entre caminhos, não da pressa.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – usar precatório para quitar dívidas sem método pode destruir valor

- Compensação não é universal: nem toda dívida pode ser abatida diretamente com precatório, porque depende de ente, rito e base jurídica;

- Venda por desespero: aceitar a primeira proposta pode gerar deságio excessivo e perda patrimonial maior que a dívida;

- Dívida cara exige cálculo: juros bancários, multas e encargos devem ser comparados com o custo de antecipar o crédito;

- Venda parcial pode bastar: quando a dívida é menor que o precatório, vender tudo pode ser desproporcional;

- Documentação trava liquidez: herdeiros, procurações, titularidade e cessões anteriores precisam ser conferidos antes da operação;

- Golpes exploram endividamento: propostas urgentes, taxa antecipada, PIX e promessa de liberação rápida devem ser validados com rigor.

Os 8 critérios para usar precatório para quitar dívidas 2026 com inteligência

1. Identifique se a dívida é pública ou privada

O primeiro critério é entender quem é o credor da dívida. Se a dívida é com o mesmo ente público devedor do precatório, pode haver hipótese de compensação, desde que exista previsão normativa, procedimento formal e documentação adequada.

Se a dívida é privada, bancária, empresarial, familiar ou com terceiros, o precatório não quita automaticamente o passivo. Nesse caso, o caminho costuma ser gerar liquidez por venda integral ou parcial do crédito. Essa diferença muda completamente a estratégia.

2. Verifique se existe possibilidade real de compensação

Compensação não deve ser presumida. Ela precisa ser analisada conforme o tipo de crédito, o ente público, a natureza da dívida, a situação cadastral, a inscrição ou não em dívida ativa, o rito administrativo e a documentação exigida.

Quando a compensação é viável, pode reduzir passivo sem necessariamente vender o crédito no mercado. Quando não é viável, insistir nessa rota pode fazer o credor perder tempo enquanto a dívida continua crescendo.

3. Calcule o custo mensal da dívida

Usar precatório para quitar dívidas 2026 exige medir o custo do passivo. Juros, multas, encargos, correção, renegociações, risco de execução, restrição de crédito e perda de capacidade financeira precisam entrar na conta.

A dívida não deve ser analisada apenas pelo saldo atual. Deve ser projetada no tempo. Se a dívida continuará crescendo por meses ou anos enquanto o precatório fica na fila, o custo da espera pode superar o deságio de uma venda segura.

4. Atualize o valor do precatório antes de negociar

O valor atualizado é a base da decisão. Sem ele, o credor não sabe quanto possui, quanto poderia vender, qual deságio seria aplicado e quanto patrimônio restaria após quitar dívidas.

A decisão fica frágil quando o titular compara dívida atual com valor antigo do processo. O correto é atualizar o crédito, estimar valor líquido de venda, considerar eventuais honorários, retenções e documentação, e só então comparar cenários.

5. Defina se a necessidade de caixa é total ou parcial

Nem toda dívida exige venda integral. Se a dívida é menor que o valor do precatório, pode fazer sentido vender apenas a parcela necessária para quitá-la ou reduzi-la. Isso evita aplicar deságio sobre parte do crédito que poderia continuar preservada.

Por outro lado, quando o endividamento é amplo, a venda parcial pode ser insuficiente. O titular recebe algum dinheiro, mas permanece com passivo relevante. A estrutura da venda deve acompanhar o tamanho real do problema.

6. Compare o deságio com a economia gerada pela quitação

O deságio da venda é visível. A economia gerada pela quitação da dívida precisa ser calculada. Se vender o precatório elimina juros futuros, melhora score, evita ação de cobrança, reduz custo bancário ou reorganiza fluxo de caixa, a operação pode preservar valor.

A comparação correta não é “valor cheio no futuro versus valor menor agora”. É “custo de vender agora versus custo de continuar endividado enquanto espero”. Essa leitura transforma a venda em decisão financeira, não em reação emocional.

7. Avalie se o saldo futuro ainda tem função patrimonial

Quando a venda parcial é possível, o credor precisa perguntar se a parte remanescente do precatório continuará tendo função estratégica. O saldo futuro pode ser reserva patrimonial, expectativa de recebimento complementar ou ativo mantido para planejamento familiar.

Mas manter saldo por apego ao valor nominal, sem capacidade de esperar ou sem finalidade clara, pode apenas prolongar o problema. Preservar patrimônio é diferente de manter capital imobilizado sem estratégia.

8. Exija governança, contrato e comprador validado

Se a decisão envolver venda, a segurança da operação é indispensável. O comprador precisa ser identificado, o contrato deve ser claro, o objeto da cessão precisa estar definido, o pagamento deve ser rastreável e não deve haver cobrança de taxa antecipada.

Credores endividados são mais vulneráveis a pressa, promessas e golpes. Por isso, usar precatório para quitar dívidas 2026 exige ainda mais governança do que uma venda comum. A urgência financeira não pode substituir validação.

Quando usar precatório para quitar dívidas pode fazer sentido

Quando a dívida tem juros mais altos que o custo da antecipação

Se o credor paga juros elevados, a venda do precatório pode ser financeiramente racional. O deságio pode parecer desconfortável, mas a dívida pode consumir mais valor ao longo do tempo.

Nessa hipótese, a liquidez não é apenas dinheiro antecipado. Ela funciona como proteção contra a corrosão patrimonial causada pelo endividamento. O ponto é medir se a economia futura da quitação supera o custo da venda.

Quando a dívida compromete crédito, empresa ou patrimônio familiar

Dívidas podem gerar efeitos além dos juros. Podem bloquear crédito, pressionar empresa, impedir contratação, dificultar inventário, afetar família ou criar risco de execução. O precatório parado pode coexistir com uma vida financeira travada.

Se a venda ou compensação resolve esse travamento, o uso do precatório ganha força. O objetivo não é apenas pagar uma conta. É recuperar liberdade financeira e previsibilidade patrimonial.

Quando a venda parcial resolve o passivo principal

A venda parcial pode ser a estrutura mais eficiente quando a dívida mais cara é menor que o valor total do crédito. O credor quita o passivo crítico, reduz juros e preserva parte do precatório.

Essa estratégia exige cálculo preciso. Vender pouco demais pode não resolver. Vender demais pode sacrificar patrimônio sem necessidade. O equilíbrio está na liquidez calibrada.

Veja também:

Vender todo ou parte do precatório 2026: como calibrar a liquidez

| Rota possível | Quando tende a fazer sentido | Principal risco | Conduta recomendada |

|---|---|---|---|

| Compensação com o mesmo ente público | Quando há previsão, rito formal e dívida compatível com o crédito. | Presumir que qualquer dívida pode ser compensada. | Verificar enquadramento, documentação e procedimento aplicável. |

| Venda integral do precatório | Quando a dívida é ampla, urgente e exige liquidez completa. | Vender mais crédito do que o problema exige. | Comparar deságio com economia total da quitação. |

| Venda parcial do precatório | Quando a dívida é delimitada e parte do crédito resolve o passivo principal. | Cessão mal definida ou liquidez insuficiente. | Formalizar com clareza parcela cedida e saldo remanescente. |

| Acordo direto | Quando o edital oferece valor líquido, prazo e deságio compatíveis. | Aderir sem comparar com venda privada ou espera. | Simular valor líquido e comparar com custo da dívida. |

| Espera estratégica | Quando a dívida é barata, administrável ou inexistente. | Esperar por inércia enquanto o passivo cresce. | Revisar periodicamente custo da espera e cenário de pagamento. |

Checklist estratégico para usar precatório para quitar dívidas 2026

- A dívida é com o mesmo ente público devedor do precatório ou é uma dívida privada?

- Existe possibilidade formal de compensação ou você precisa de dinheiro em caixa?

- Você sabe o valor atualizado do precatório antes de decidir?

- Você calculou os juros, multas e encargos da dívida nos próximos meses?

- Você comparou o custo da dívida com o deságio de uma venda segura?

- A dívida exige liquidez total ou apenas uma parcela do precatório resolveria?

- Você testou venda integral, venda parcial, acordo direto e espera?

- A documentação do crédito está pronta para compensar, vender ou negociar?

- O comprador, contrato e fluxo de pagamento foram validados?

- A decisão está sendo tomada por estratégia ou apenas por pressão da dívida?

Score de decisão para usar precatório para quitar dívidas 2026

Use o score abaixo como diagnóstico inicial. Some os pontos conforme cada item atendido. O objetivo é avaliar se usar o precatório para quitar dívidas é uma estratégia financeiramente defensável ou se ainda falta análise antes da decisão.

- Dívida com custo elevado: 20 pontos quando juros, multas ou encargos pressionam o patrimônio;

- Valor atualizado confirmado: 15 pontos quando o precatório foi calculado com base recente e coerente;

- Finalidade clara da liquidez: 15 pontos quando o dinheiro será usado para quitar ou reduzir passivo específico;

- Rotas comparadas: 15 pontos quando compensação, venda integral, venda parcial, acordo direto e espera foram analisados;

- Venda parcial testada: 10 pontos quando foi avaliado se apenas parte do crédito resolve a dívida principal;

- Documentação organizada: 10 pontos quando titularidade, herdeiros, poderes e documentos estão prontos;

- Operação segura: 10 pontos quando comprador, contrato, canal e pagamento foram validados;

- Custo da espera calculado: 5 pontos quando o credor sabe quanto a dívida custará se continuar aguardando.

Como interpretar o resultado

- 0–39 pontos: decisão frágil, com risco de vender por pressão ou esperar sem medir o custo da dívida;

- 40–69 pontos: há indícios de que o precatório pode ajudar, mas ainda é necessário comparar rotas e documentos;

- 70–89 pontos: usar o precatório pode ser tecnicamente defensável, especialmente se a dívida tiver custo elevado;

- 90–100 pontos: a estratégia tende a ser forte, desde que a operação tenha governança, contrato claro e contraparte validada.

Quando vender todo ou parte do precatório para pagar dívida

Venda integral: quando a dívida exige solução ampla

A venda integral pode fazer sentido quando o endividamento é estrutural, a dívida compromete boa parte da vida financeira do titular e a liquidez parcial não resolveria o problema principal.

Nessa hipótese, o objetivo é encerrar a pressão. A venda integral pode quitar passivos, eliminar juros, reduzir risco de execução, estabilizar empresa ou reorganizar família. Ainda assim, precisa de preço técnico e contrato seguro.

Venda parcial: quando o passivo é específico

A venda parcial pode ser melhor quando o credor possui uma dívida delimitada e menor que o valor do crédito. O titular antecipa apenas o necessário e mantém parte do precatório como patrimônio futuro.

Essa estrutura evita sacrificar todo o ativo. Porém, exige cuidado contratual para definir a parcela cedida, o valor líquido, o saldo remanescente e a forma de comunicação da cessão.

Espera: quando a dívida é administrável

Esperar pode ser correto quando a dívida tem baixo custo, está controlada, não gera risco relevante e o pagamento do precatório parece compatível com o planejamento do credor.

Nesse caso, vender com deságio apenas para “respirar” pode não ser a melhor decisão. A espera precisa ser consciente, acompanhada e revista se o custo da dívida mudar.

Leia também:

Custo do dinheiro no precatório 2026: como decidir melhor

Estudos de Casos - L4 ATIVOS

Os exemplos abaixo mostram como usar precatório para quitar dívidas 2026 pode exigir respostas diferentes conforme tipo de dívida, tamanho do passivo, valor do crédito e necessidade de liquidez.

Caso de Sucesso 1 - Credor que quitou dívida cara sem vender todo o crédito

Um credor de Brasília tinha precatório de valor relevante e uma dívida bancária com juros altos. A primeira reação foi vender tudo, mas a análise mostrou que uma venda parcial resolveria o passivo mais caro e preservaria saldo futuro.

- Contexto: titular com crédito judicial expressivo e endividamento menor que o valor total do precatório;

- Desafio: evitar venda integral motivada pela pressão dos juros;

- Plano de ação: atualizar o crédito, calcular custo da dívida, simular venda parcial e comparar deságio com economia financeira;

- Resultado: o credor reduziu o custo da dívida sem abrir mão de todo o patrimônio judicial.

Caso de Sucesso 2 - Empresa que trocou crédito bancário caro por liquidez do precatório

Uma empresa do Distrito Federal possuía precatório, mas mantinha linhas bancárias caras para capital de giro. A análise comparou o custo do crédito bancário com o deságio de uma antecipação estruturada.

- Contexto: empresa com ativo judicial ilíquido e necessidade recorrente de caixa operacional;

- Desafio: entender se vender parte do precatório seria mais eficiente do que continuar pagando juros bancários;

- Plano de ação: calcular valor atualizado, custo de capital, preço líquido da venda e impacto no fluxo de caixa;

- Resultado: a companhia passou a tratar o precatório como ferramenta de reorganização financeira, não apenas como valor futuro.

Caso de Sucesso 3 - Família que decidiu não vender tudo para quitar pendências sucessórias

Uma família com precatório herdado precisava quitar custos de inventário e obrigações entre herdeiros. A venda integral parecia simples, mas a análise mostrou que a necessidade era limitada e poderia ser resolvida com estrutura parcial.

- Contexto: crédito alimentar herdado, múltiplos herdeiros e despesas sucessórias em aberto;

- Desafio: gerar liquidez suficiente sem sacrificar todo o saldo futuro do crédito;

- Plano de ação: organizar documentos, mapear quotas, atualizar o valor e comparar venda parcial com venda total;

- Resultado: a família preservou parte do ativo judicial e reduziu conflito por meio de liquidez calibrada.

FAQ - Usar precatório para quitar dívidas 2026

As perguntas abaixo ajudam credores, herdeiros e empresas a entender quando usar precatório para quitar dívidas 2026 pode fazer sentido e quais cuidados devem ser adotados.

Posso usar qualquer precatório para quitar qualquer dívida?

Não. A compensação direta depende do tipo de dívida, do ente público envolvido, da existência de procedimento formal e dos requisitos aplicáveis. Quando a dívida é privada ou bancária, o caminho costuma ser transformar o precatório em dinheiro por venda ou antecipação segura.

É melhor vender o precatório para pagar dívida bancária?

Pode ser, especialmente quando os juros da dívida são maiores que o custo da antecipação. A decisão exige comparar valor atualizado, preço líquido de venda, deságio, custo da dívida, prazo provável de pagamento e segurança da operação.

Preciso vender o precatório inteiro para quitar dívidas?

Não necessariamente. Se a dívida é menor que o valor total do crédito, a venda parcial pode resolver o passivo e preservar parte do precatório. A venda integral faz mais sentido quando a dívida é ampla ou quando o credor deseja encerrar totalmente a exposição ao ativo.

Compensação com precatório é sempre melhor que vender?

Não. A compensação pode ser eficiente quando juridicamente viável e quando a dívida é compatível com o crédito. Mas, se o problema exige caixa disponível para pagar dívidas privadas, a venda parcial ou integral pode ser mais funcional.

Como saber se a dívida já justifica a venda?

Compare o custo da dívida nos próximos meses com o deságio da venda. Se juros, multas, risco de execução e perda de liquidez forem maiores que o custo de antecipar, vender pode ser financeiramente defensável. Se a dívida é barata e administrável, esperar pode ser melhor.

Quais cuidados devo tomar antes de vender para pagar dívidas?

Atualize o valor do precatório, organize documentos, valide titularidade, compare venda integral e parcial, verifique comprador, contrato e fluxo de pagamento. Não pague taxa antecipada, não envie documentos para contato não validado e não aceite urgência artificial.

Empresas podem usar precatório para reorganizar passivos?

Sim. Empresas podem avaliar o precatório como ativo de liquidez para reduzir dívida, melhorar capital de giro ou substituir crédito caro. A decisão deve comparar custo de capital, deságio, prazo judicial, documentação e impacto no fluxo de caixa.

Aprofunde mais aqui:

Governança em precatórios 2026: vender com segurança

Conclusão: usar precatório para quitar dívidas 2026 exige cálculo, não impulso

Usar precatório para quitar dívidas 2026 pode ser uma estratégia eficiente quando o crédito judicial é transformado em solução financeira com método. O titular precisa entender se a dívida pode ser compensada, se precisa de caixa, se a venda parcial basta ou se a venda integral é mais coerente.

O ponto mais importante é comparar custos. A dívida tem juros, multas, risco e pressão. A venda tem deságio, contrato e necessidade de governança. A espera tem tempo, incerteza e custo de oportunidade. Decidir bem é colocar todas essas variáveis na mesma análise.

Quando o precatório é tratado como ativo patrimonial, ele deixa de ser apenas uma promessa futura. Passa a ser uma ferramenta para reduzir passivos, reorganizar finanças, preservar valor e construir liquidez com segurança.

Como a L4 Ativos pode te apoiar?

A L4 Ativos apoia titulares, herdeiros e empresas na análise técnica de precatórios e RPVs, ajudando a comparar dívida, custo da espera, venda parcial, venda integral, acordo direto e alternativas seguras de liquidez.

Diagnóstico da dívida, do crédito e da melhor rota de liquidez

- Análise do valor atualizado do precatório e do custo real da dívida;

- Comparação entre compensação, venda integral, venda parcial, acordo direto e espera;

- Cálculo do deságio frente à economia gerada pela quitação do passivo;

- Avaliação da finalidade da liquidez e do impacto patrimonial da operação.

Venda segura, cessão parcial e governança documental

- Organização de documentos, titularidade, herdeiros, procurações e dados processuais;

- Estruturação contratual para venda integral ou parcial com clareza sobre o crédito cedido;

- Validação de comprador, contrato, canal de contato e fluxo de pagamento;

- Condução consultiva para reduzir risco de golpe, deságio excessivo e decisão por pressão financeira.

Quer usar seu precatório para quitar dívidas com segurança?

Antes de vender ou continuar pagando juros, compare valor atualizado, custo da dívida, deságio, venda parcial, compensação possível e segurança da operação. Uma análise técnica pode mostrar qual rota preserva mais valor para você.

Simulador: Reajuste de Precatórios e RPVs

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.