Transação tributária com precatório 2026 pode ser uma alternativa estratégica para empresas e contribuintes que possuem créditos judiciais federais e débitos inscritos em dívida ativa da União, mas exige análise rigorosa de edital, elegibilidade, valor líquido disponível, documentação, REGULARIZE, cessão, deságio, risco fiscal e impacto patrimonial.

A utilização de precatórios em ambiente de transação tributária deixou de ser um tema apenas jurídico e passou a ser uma pauta financeira, fiscal e estratégica. Para empresas com passivos inscritos em dívida ativa da União, o precatório pode representar uma forma de amortizar ou liquidar saldo negociado, reduzir exposição fiscal, preservar caixa e reorganizar o balanço.

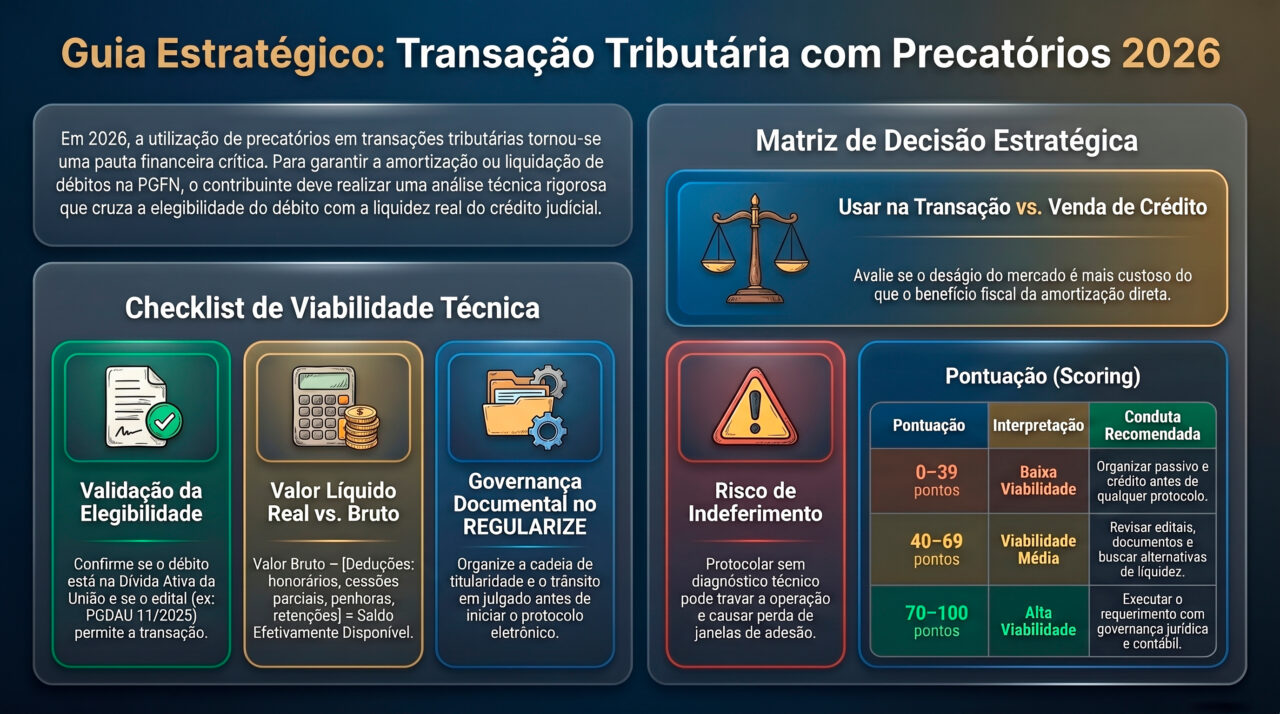

O ponto central é que nem todo precatório serve automaticamente para qualquer transação. O crédito precisa ser líquido, certo, documentado, disponível, compatível com as regras da PGFN, formalizado corretamente no REGULARIZE e analisado conforme a modalidade de negociação aplicável. Também é necessário entender se o precatório é próprio ou adquirido por cessão, se existe valor líquido disponível e se há restrições que impeçam seu uso.

Em 2026, o tema ganhou relevância adicional porque a PGFN prorrogou a adesão ao Edital PGDAU 11/2025 até 29 de maio de 2026, às 19h, para modalidades de transação por adesão. Essa janela reforça a necessidade de empresas e contribuintes avaliarem com urgência técnica se há débitos elegíveis, créditos judiciais utilizáveis e documentação suficiente para uma estratégia segura.

Por isso, antes de usar precatório em transação tributária, a empresa precisa responder perguntas objetivas: o débito está inscrito em dívida ativa da União? O edital permite a modalidade pretendida? O crédito é federal? Há trânsito em julgado? O valor líquido disponível foi comprovado? Existe cessão anterior, penhora ou bloqueio? O uso do precatório é mais vantajoso que vender o crédito ou pagar com caixa?

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

Precatório como garantia 2026: execução fiscal, penhora e valor líquido

Transação tributária com precatório 2026: por que a operação exige análise antes do protocolo

A transação tributária com precatório 2026 não deve ser tratada como simples encontro de contas. Ela envolve um crédito judicial contra a Fazenda Pública e um débito inscrito em dívida ativa, normalmente administrado pela PGFN quando se trata de dívida ativa da União. A operação exige aderência normativa, documentação robusta e análise econômica.

A PGFN disponibiliza, no portal REGULARIZE, serviço específico para utilização de precatórios federais no pagamento da dívida ativa da União. O caminho operacional indicado envolve acesso ao REGULARIZE, opção de negociação e protocolo de requerimento com documentos exigidos. Porém, o protocolo só é a etapa final. Antes dele, é necessário saber se o crédito e o débito são compatíveis.

O precatório precisa ser analisado quanto à origem, titularidade, trânsito em julgado, valor líquido disponível, eventuais cessões, penhoras, bloqueios, honorários, retenções e restrições. Já o débito precisa ser analisado quanto à inscrição, modalidade de transação, saldo consolidado, garantias, capacidade de pagamento, benefícios, descontos, entrada e prazo.

A decisão também deve comparar alternativas. Em alguns casos, usar o precatório na transação pode ser melhor que vendê-lo com deságio. Em outros, vender o precatório e usar caixa para regularizar o passivo pode ser mais eficiente. Há ainda situações em que oferecer o precatório como garantia, aderir a parcelamento ou negociar outra modalidade pode preservar mais valor.

Aprofunde neste conteúdo:

CVLD de precatório 2026: valor líquido disponível e uso estratégico

Análise técnica — Bruno Leite

A transação tributária com precatório precisa ser analisada como uma operação de alocação de ativos. A empresa tem um crédito judicial de um lado e um passivo fiscal do outro. A decisão correta não é apenas saber se a PGFN aceita o protocolo, mas se o uso do crédito reduz o passivo com melhor eficiência financeira do que vender, aguardar, compensar em outro ambiente ou preservar o precatório.

Em 2026, o risco está em protocolar sem diagnóstico. Um precatório com cessão anterior, bloqueio, valor líquido indefinido ou documentação frágil pode travar a operação. Um débito fora da modalidade correta pode frustrar a estratégia. A boa prática é fazer due diligence do crédito e do passivo antes de qualquer adesão ou requerimento.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – Precatório na transação tributária exige compatibilidade entre crédito, débito e edital

- Débito elegível precisa estar compatível com a modalidade de transação e com as regras da PGFN;

- Precatório federal deve ser analisado quanto à liquidez, certeza, titularidade e trânsito em julgado;

- Valor líquido disponível precisa ser comprovado antes de usar o crédito para amortizar ou liquidar saldo;

- Cessão de precatório exige cadeia documental clara quando o crédito foi adquirido de terceiro;

- REGULARIZE é o canal operacional, mas a estratégia deve ser definida antes do protocolo;

- Comparação econômica entre usar, vender, garantir ou aguardar o precatório evita perda patrimonial.

8 cuidados antes de usar precatório em transação tributária em 2026

1. Confirmar se o débito está inscrito em dívida ativa da União

O primeiro cuidado é verificar a natureza do passivo. A utilização de precatórios federais no ambiente da PGFN se relaciona à dívida ativa da União, administrada pela Procuradoria-Geral da Fazenda Nacional. Portanto, a empresa precisa confirmar se o débito está efetivamente inscrito, qual é o número da inscrição, qual é o saldo consolidado e em qual situação cadastral ele se encontra.

Nem todo débito tributário está na PGFN. Alguns ainda podem estar em fase administrativa na Receita Federal. Outros podem estar discutidos judicialmente, garantidos, parcelados, suspensos ou incluídos em modalidade específica de negociação. Cada situação altera o caminho.

Esse diagnóstico inicial evita erro de estratégia. Uma empresa pode ter precatório federal e passivo tributário, mas isso não significa que o crédito possa ser imediatamente usado para aquele débito específico. É necessário cruzar a situação do débito com a regra da modalidade de transação.

Antes de pensar no precatório, a pergunta é: qual dívida será regularizada e qual norma permite que esse crédito seja usado para esse saldo?

2. Verificar a modalidade de transação e o edital aplicável

O segundo cuidado é identificar a modalidade de transação. Em 2026, o Edital PGDAU 11/2025, com adesão prorrogada até 29 de maio de 2026, reúne modalidades como transação conforme capacidade de pagamento, transação de pequeno valor, transação para débitos de difícil recuperação ou irrecuperáveis e transação de inscrições garantidas por seguro garantia ou carta fiança.

Cada modalidade possui requisitos próprios. Pode haver limite de valor consolidado, data de inscrição, classificação de capacidade de pagamento, exigência de entrada, prazo, desconto, restrições, obrigação de manter garantias ou documentação complementar. A empresa não deve escolher a modalidade apenas pelo maior desconto aparente.

A análise precisa considerar o objetivo da regularização. A empresa quer reduzir caixa desembolsado? Suspender constrição? Obter certidão? Evitar execução? Reestruturar passivo? Regularizar para contrato público? Cada meta pode levar a uma modalidade mais adequada.

O edital deve ser lido como matriz de decisão, não apenas como formulário. O precatório é um instrumento dentro da estratégia; a modalidade define se ele será útil.

3. Confirmar se o precatório é federal e se possui trânsito em julgado

O terceiro cuidado é validar o crédito judicial. Para utilização na dívida ativa da União, o precatório deve atender aos requisitos da norma aplicável, incluindo origem federal e liquidez compatível com o uso pretendido. A análise deve confirmar processo, ente devedor, tribunal, natureza do crédito e trânsito em julgado.

Esse ponto é especialmente importante quando o precatório foi adquirido por cessão. O cessionário precisa comprovar a cadeia de titularidade, a validade da cessão, a comunicação processual e a disponibilidade do crédito. Se houver lacuna documental, o aproveitamento pode ser questionado ou atrasado.

Também é necessário diferenciar precatório de RPV, crédito ainda em execução, sentença sem trânsito, cálculo não homologado e expectativa de crédito. A transação exige crédito juridicamente maduro, não simples possibilidade de recebimento futuro.

Antes de protocolar, a empresa deve reunir decisão, certidão de trânsito, requisitório, comprovante de titularidade, documentos de cessão e informações do tribunal.

4. Apurar o valor líquido disponível do precatório

O quarto cuidado é calcular o valor líquido disponível. O valor de face do precatório pode não ser o valor utilizável na transação. Honorários, retenções, cessões parciais, penhoras, bloqueios, compensações anteriores, reservas e restrições podem reduzir o saldo.

A CVLD pode ser relevante para demonstrar a parcela líquida disponível. Mas, mesmo quando não for exigida em todos os casos, a lógica da CVLD deve orientar a due diligence: quanto do precatório está livre para ser usado?

Esse valor é decisivo para calcular quanto da dívida pode ser amortizado ou liquidado. Se a empresa superestima o crédito, pode estruturar uma transação insuficiente. Se subestima, pode vender ou abrir mão de valor desnecessariamente.

A apuração deve separar valor atualizado, valor líquido disponível, valor de mercado e valor aceito na operação. Cada conceito responde a uma pergunta diferente.

5. Comparar uso do precatório com venda do crédito

O quinto cuidado é comparar usar com vender. Um precatório pode ser utilizado para amortizar dívida ativa, mas também pode ser vendido no mercado com deságio. A empresa precisa avaliar qual alternativa gera maior benefício econômico.

Se o precatório tem alto deságio de mercado e pode ser aceito por valor mais próximo do nominal na estratégia fiscal, usá-lo na transação pode ser muito eficiente. Se o mercado paga bem pelo crédito e a transação exige desembolsos adicionais, talvez vender e pagar parte do passivo com caixa seja melhor.

A comparação deve considerar impostos, custos, prazos, fluxo de caixa, efeito no balanço, risco de indeferimento, custo de oportunidade e urgência fiscal. Também deve considerar se a empresa precisa de certidão, baixa de inscrição, regularidade para contrato ou suspensão de execução.

A decisão madura não pergunta apenas “posso usar?”. Ela pergunta “usar é melhor do que vender, aguardar ou oferecer como garantia?”.

6. Avaliar impacto contábil, fiscal e patrimonial

O sexto cuidado é envolver contabilidade, fiscal e jurídico. O uso de precatório em transação tributária pode afetar baixa de ativo, redução de passivo, reconhecimento de resultado, comprovação documental, planejamento de caixa e indicadores financeiros.

Empresas que tratam precatórios como ativos judiciais precisam ter governança. O crédito deve estar corretamente registrado, avaliado e documentado. O passivo deve estar conciliado com a dívida ativa. A transação deve ser refletida de forma compatível com a realidade econômica da operação.

Também é importante avaliar se o uso do precatório interfere em garantias já existentes, execuções fiscais, parcelamentos, ações judiciais ou estratégias de defesa. A transação pode exigir desistência de discussões, renúncias, manutenção de garantias ou obrigações adicionais.

O erro é olhar apenas para o desconto. A transação tributária impacta o ecossistema fiscal da empresa.

7. Organizar os documentos exigidos no REGULARIZE

O sétimo cuidado é preparar o protocolo. A PGFN indica que o requerimento de utilização de precatórios federais deve ser feito pelo REGULARIZE, com preenchimento de formulário eletrônico e anexação dos documentos exigidos pela norma aplicável.

A empresa deve organizar previamente: dados do precatório, documentos do processo, comprovação do trânsito em julgado, certidões, cadeia de titularidade, eventual cessão, documentos societários, procurações, saldo devedor, inscrição em dívida ativa, modalidade de transação e informações da conta de negociação quando houver amortização ou liquidação de saldo já negociado.

Protocolar com documentação incompleta pode gerar exigência, demora, indeferimento ou perda de janela estratégica. Em editais com prazo específico, como o PGDAU 11/2025, atraso documental pode ser decisivo.

O protocolo deve ser consequência de uma análise pronta, não o começo da organização.

8. Prever risco de indeferimento, exigência ou ajuste de estratégia

O oitavo cuidado é prever que a operação pode ter exigências. A PGFN pode solicitar informações complementares, avaliar documentos, questionar titularidade, exigir comprovação de valor, verificar compatibilidade do crédito e analisar a situação do débito.

A empresa deve ter plano alternativo. Se o uso do precatório não for aceito no prazo desejado, o que será feito? Venda do crédito? Seguro garantia? Fiança? Parcelamento? Depósito parcial? Nova transação? Negociação individual? Compensação em outro ambiente?

Essa visão evita paralisia. A empresa não fica dependente de uma única tese. Ela transforma o precatório em elemento de uma matriz de alternativas patrimoniais.

Em 2026, a melhor estratégia é aquela que combina liquidez, regularidade fiscal, segurança documental e capacidade de adaptação.

Veja também:

Precatório tributário 2026: compensar, vender ou esperar

Transação tributária com precatório 2026: usar, vender, garantir ou aguardar?

Antes de usar um precatório em transação tributária, a empresa deve comparar alternativas. O crédito pode ser utilizado para amortização ou liquidação, vendido no mercado, oferecido como garantia, mantido até pagamento ou integrado a outra estratégia fiscal.

A tabela abaixo organiza as principais possibilidades e mostra por que a decisão deve considerar valor líquido, prazo, deságio, necessidade de regularidade fiscal e impacto no caixa.

| Estratégia | Vantagem potencial | Risco ou limitação | Quando analisar |

|---|---|---|---|

| Usar na transação tributária | Pode reduzir dívida ativa e preservar caixa operacional. | Depende de elegibilidade, documentação, valor líquido e aceite pela PGFN. | Quando o débito é elegível e o crédito está livre, líquido e documentado. |

| Vender o precatório | Gera caixa imediato para pagar entrada, parcelas ou negociar passivos. | Envolve deságio e perda de valor futuro. | Quando o preço de mercado é atrativo ou a empresa precisa de liquidez rápida. |

| Oferecer como garantia | Pode apoiar defesa fiscal sem desembolso imediato de caixa. | Pode haver discussão sobre liquidez, suficiência e aceitação judicial. | Quando há execução fiscal e o precatório possui valor disponível comprovável. |

| Aguardar pagamento | Preserva o valor futuro do crédito, sem deságio de venda. | Não resolve passivo fiscal imediato nem urgência de caixa. | Quando o pagamento está próximo ou o deságio de mercado é elevado. |

| Cessão parcial | Gera liquidez sobre parte do crédito e preserva saldo remanescente. | Exige contrato, documentação e controle preciso da fração cedida. | Quando a empresa precisa de caixa parcial e quer manter parte do ativo. |

| Transação sem uso do precatório | Mantém o precatório preservado para recebimento ou operação futura. | Pode exigir caixa, entrada ou parcelas maiores. | Quando o crédito é mais valioso preservado do que aplicado na negociação. |

Checklist estratégico para usar precatório na transação tributária

- O débito está inscrito em dívida ativa da União?

- A modalidade de transação permite a estratégia pretendida?

- O prazo de adesão do edital foi conferido?

- O saldo consolidado da dívida foi atualizado e conciliado?

- O precatório é federal, líquido, certo e decorrente de decisão transitada em julgado?

- O crédito é próprio ou foi adquirido por cessão?

- A cadeia de titularidade está documentada?

- Há CVLD ou comprovação segura do valor líquido disponível?

- Existem cessões, penhoras, bloqueios, honorários, retenções ou reservas?

- O uso do precatório foi comparado com venda, garantia, compensação e espera?

- Os documentos exigidos para protocolo no REGULARIZE estão completos?

- A contabilidade, o fiscal, o jurídico e a tesouraria avaliaram o impacto da operação?

Scoring L4 Ativos: índice de viabilidade da transação com precatório

O scoring abaixo ajuda empresas e contribuintes a avaliar se o uso de precatório em transação tributária está suficientemente maduro para protocolo e decisão. Ele não substitui análise jurídica, fiscal ou contábil individual, mas organiza os fatores que mais influenciam viabilidade, liquidez e segurança.

| Pontuação | Interpretação | Conduta recomendada |

|---|---|---|

| 0–39 pontos | Baixa viabilidade. Faltam dados sobre débito elegível, modalidade, crédito federal ou valor disponível. | Não protocolar antes de organizar passivo, crédito e documentação. |

| 40–69 pontos | Viabilidade intermediária. A estratégia pode fazer sentido, mas ainda há risco documental ou econômico. | Revisar edital, REGULARIZE, CVLD, cessões, valor líquido e alternativas. |

| 70–89 pontos | Boa viabilidade. Crédito e débito estão mapeados e a operação pode ser estruturada com segurança razoável. | Preparar protocolo, matriz de cenários e plano alternativo em caso de exigência. |

| 90–100 pontos | Alta viabilidade. A transação está documentada, comparada e alinhada ao objetivo fiscal e financeiro. | Executar o requerimento com governança jurídica, fiscal, contábil e financeira. |

Como calcular o scoring da transação tributária com precatório

Elegibilidade do débito e modalidade: até 25 pontos

Atribua até 25 pontos se o débito está inscrito em dívida ativa da União, se a modalidade de transação foi identificada, se o prazo do edital foi conferido e se o saldo consolidado está compatível com os requisitos aplicáveis.

Qualidade do precatório: até 25 pontos

Atribua até 25 pontos se o precatório é federal, líquido, certo, transitado em julgado, documentado e vinculado a processo identificável. Créditos ainda imaturos ou com documentação frágil reduzem a viabilidade.

Valor líquido disponível: até 20 pontos

Atribua até 20 pontos se há cálculo atualizado, CVLD quando aplicável, separação de honorários, retenções, cessões, penhoras, bloqueios e saldo livre. O valor utilizável é o valor disponível, não apenas o valor nominal.

Comparação econômica: até 20 pontos

Atribua até 20 pontos se a empresa comparou usar o precatório na transação com vender, aguardar, oferecer como garantia, compensar em outro ambiente ou pagar com caixa. A melhor alternativa depende do custo de oportunidade.

Governança documental e protocolo: até 10 pontos

Atribua até 10 pontos se documentos societários, procurações, requerimento, anexos, informações no REGULARIZE e controles internos estão prontos. Estratégia boa com protocolo incompleto pode perder eficiência.

Veja também:

Imposto de renda em RPV e precatório 2026: cuidados antes de declarar

Erros comuns na transação tributária com precatório

Protocolar sem saber se o débito é elegível

Nem todo passivo tributário está apto à modalidade desejada. Antes de usar precatório, é necessário validar inscrição, saldo, data, garantias, capacidade de pagamento, edital e exigências da PGFN.

Usar valor bruto do precatório

O valor bruto pode incluir parcelas indisponíveis, honorários, cessões, penhoras e retenções. A estratégia deve partir do valor líquido disponível, comprovado por documentos.

Ignorar cessões anteriores

Se o precatório foi adquirido de terceiro ou já foi cedido parcialmente, a cadeia de titularidade precisa ser comprovada. Sem isso, o uso do crédito pode ser questionado.

Não comparar com venda do crédito

Às vezes, vender o precatório e usar o caixa na regularização pode ser mais eficiente. Em outros casos, usar o crédito diretamente é melhor. A comparação evita perda econômica.

Deixar o REGULARIZE para a última hora

Transações com prazo exigem preparação. Documentação incompleta, exigência complementar ou falha no cadastro podem comprometer a adesão ou atrasar a estratégia.

Desconsiderar impacto contábil e fiscal

O uso do precatório pode afetar balanço, baixa de ativo, redução de passivo, resultado, caixa e obrigações acessórias. A decisão precisa envolver jurídico, fiscal e contabilidade.

Estudos de Casos - L4 ATIVOS

Os estudos abaixo mostram como a análise da transação tributária com precatório pode evitar protocolo ineficiente, perda patrimonial e uso inadequado do crédito judicial.

Caso de Sucesso 1 - Empresa queria usar precatório sem apurar valor líquido disponível

Uma empresa possuía precatório federal e pretendia utilizá-lo para amortizar dívida ativa. A primeira análise considerava apenas o valor atualizado bruto. A due diligence identificou honorários, retenções e necessidade de comprovar saldo livre antes do requerimento.

- Contexto: empresa com passivo inscrito em dívida ativa da União e precatório federal disponível;

- Desafio: evitar protocolo baseado em valor superestimado;

- Plano de ação: revisão de CVLD, valor líquido, cessões, honorários e compatibilidade com a modalidade de transação;

- Resultado: a empresa recalculou o crédito utilizável e estruturou o pedido com documentação mais robusta.

Caso de Sucesso 2 - Venda do precatório gerou estratégia fiscal mais eficiente

Uma empresa avaliava usar diretamente o precatório na transação, mas recebeu proposta de compra em condições favoráveis. A análise comparou valor líquido utilizável, preço de venda, entrada da transação, parcelas, caixa e custo de oportunidade.

- Contexto: precatório federal com bom valor de mercado e dívida negociável na PGFN;

- Desafio: decidir entre usar o crédito ou vender para gerar caixa;

- Plano de ação: simulação financeira entre uso direto, venda, pagamento de entrada e preservação de liquidez;

- Resultado: a empresa escolheu a alternativa com melhor impacto no caixa e menor perda patrimonial.

Caso de Sucesso 3 - Crédito adquirido por cessão precisava de cadeia documental completa

Um contribuinte pretendia usar precatório adquirido de terceiro para amortizar débito inscrito. A análise mostrou que a operação dependia de comprovação da cessão, comunicação processual, titularidade atual e ausência de restrições sobre o saldo.

- Contexto: crédito judicial federal adquirido por cessão;

- Desafio: comprovar legitimidade do cessionário para uso do precatório;

- Plano de ação: revisão de contratos, homologações, movimentação processual, titularidade e valor líquido disponível;

- Resultado: o contribuinte organizou a cadeia de domínio antes do protocolo, reduzindo risco de exigência ou indeferimento.

FAQ - Transação tributária com precatório 2026

As respostas abaixo esclarecem dúvidas frequentes de empresas e contribuintes que avaliam usar precatórios federais para regularizar débitos inscritos em dívida ativa da União.

É possível usar precatório para pagar dívida ativa da União?

Sim, a PGFN possui serviço específico para utilização de precatórios federais no pagamento da dívida ativa da União, mediante requerimento pelo REGULARIZE e apresentação dos documentos exigidos pela norma aplicável.

Qual precatório pode ser usado na transação tributária?

O crédito deve ser analisado conforme a regra aplicável. Em geral, é necessário verificar se o precatório é federal, líquido, certo, decorrente de decisão transitada em julgado, documentado e disponível. Créditos adquiridos por cessão exigem cadeia documental completa.

O Edital PGDAU 11/2025 ainda está aberto em 2026?

Segundo a PGFN, a adesão ao Edital PGDAU 11/2025 foi prorrogada até 29 de maio de 2026, às 19h, para modalidades de transação por adesão. Como prazos podem mudar, a empresa deve sempre confirmar a informação no portal oficial antes de decidir.

O uso do precatório substitui o pagamento da entrada?

Depende da modalidade, do requerimento, da negociação e das regras específicas aplicáveis. A empresa deve verificar se o precatório pode amortizar saldo já negociado, liquidar débitos ou compor a estratégia em conjunto com pagamentos em dinheiro.

Precatório adquirido por cessão pode ser usado?

Pode ser possível, desde que a cessão esteja corretamente documentada e que o crédito atenda aos requisitos aplicáveis. A cadeia de titularidade, comunicação processual e ausência de restrições são pontos essenciais.

É melhor usar o precatório na transação ou vender?

Depende do valor líquido disponível, do preço de mercado, do deságio, do saldo da dívida, do benefício da transação, da necessidade de caixa e do impacto fiscal. A decisão deve ser comparativa, não automática.

O que acontece se a PGFN exigir documentos complementares?

A empresa deve acompanhar o requerimento no REGULARIZE e responder às exigências dentro do prazo indicado. Por isso, é importante preparar a documentação antes do protocolo e manter plano alternativo caso a análise demore ou o pedido seja ajustado.

Leia também:

Honorários em RPV e precatório 2026: impactos no valor líquido

Aprofunde mais aqui:

Precatório como garantia 2026: execução fiscal e valor líquido

Conclusão: transação tributária com precatório exige estratégia, não apenas protocolo

Transação tributária com precatório 2026 pode ser uma ferramenta poderosa para empresas que precisam regularizar dívida ativa, preservar caixa e usar ativos judiciais de forma inteligente. Porém, a operação só faz sentido quando crédito, débito, edital, documentação e impacto financeiro estão alinhados.

O maior erro é enxergar o precatório apenas como saldo nominal. Para ser usado com segurança, ele precisa ter valor líquido disponível, titularidade comprovada, ausência de restrições relevantes, documentação completa e compatibilidade com a modalidade de transação. Do lado do passivo, a dívida precisa ser elegível e corretamente conciliada.

Com análise técnica, a empresa consegue comparar usar o precatório, vender o crédito, oferecê-lo como garantia, aguardar pagamento ou estruturar outra forma de regularização fiscal. Essa visão transforma o precatório em ativo estratégico e reduz o risco de protocolo ineficiente, perda de prazo ou decisão patrimonial mal calculada.

Serviços L4 Ativos relacionados

A L4 Ativos apoia empresas, credores e contribuintes na análise estratégica de precatórios para transação tributária, venda, cessão, garantia, compensação e gestão de passivos.

Análise do precatório, valor líquido e elegibilidade

- Verificação de origem federal, trânsito em julgado, titularidade e documentação do precatório;

- Apuração de valor atualizado, valor líquido disponível, CVLD, honorários, retenções e restrições;

- Mapeamento de cessões anteriores, penhoras, bloqueios, reservas e cadeia de titularidade;

- Comparação entre uso na transação, venda, cessão parcial, garantia e espera;

- Due diligence documental antes de protocolo, negociação ou monetização do crédito.

Estratégia fiscal, patrimonial e de liquidez com precatórios

- Análise de débitos inscritos em dívida ativa e modalidades de transação aplicáveis;

- Simulação de cenários entre amortização, liquidação, entrada, parcelas e impacto no caixa;

- Suporte consultivo para empresas com passivos fiscais e ativos judiciais relevantes;

- Organização de documentos para REGULARIZE, cessão, valuation e governança interna;

- Prevenção de perda patrimonial por uso de valor bruto, crédito indisponível ou edital inadequado.

Quer avaliar se seu precatório pode ser usado em transação tributária em 2026?

Antes de protocolar no REGULARIZE, vender o crédito ou assumir uma transação, valide valor líquido disponível, titularidade, CVLD, dívida ativa, edital, documentação e impacto financeiro. A L4 Ativos analisa seu precatório e seu passivo com método para proteger caixa, regularidade fiscal e patrimônio.

Calculadora de Precatórios 2026

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.