Precatório como garantia 2026 pode ser uma alternativa estratégica em execuções fiscais, disputas judiciais e negociações patrimoniais, mas exige análise técnica de liquidez, valor líquido disponível, aceitação judicial, avaliação do crédito, natureza do débito, titularidade, restrições e risco de recusa.

Empresas e credores que possuem precatórios muitas vezes enxergam o crédito apenas como valor futuro a receber. Porém, em determinados contextos, o precatório pode ser avaliado como ativo judicial capaz de apoiar uma estratégia de defesa, negociação, garantia, penhora, compensação ou reorganização de passivos.

O ponto central é que oferecer precatório como garantia não é o mesmo que depositar dinheiro. O crédito judicial tem valor econômico, mas pode ter prazo de pagamento incerto, deságio de mercado, restrições documentais, cessões anteriores, penhoras, honorários, fila de pagamento e risco de aceitação. Por isso, sua utilização exige uma análise mais sofisticada do que simplesmente apresentar o valor nominal no processo.

Em 2026, esse cuidado se tornou ainda mais relevante porque o regime de precatórios passou por novas normas constitucionais e administrativas, com impacto sobre atualização, procedimentos, valor líquido disponível, compensações, cessões e levantamento. Para empresas, isso significa que o precatório precisa ser tratado como ativo jurídico-financeiro, não como promessa genérica de pagamento.

Antes de oferecer um precatório como garantia, a empresa ou o credor precisa responder perguntas objetivas: o crédito está livre? Qual é o valor líquido disponível? Há penhora, cessão ou bloqueio? O ente devedor é confiável? Qual é o prazo provável de pagamento? O juízo pode aceitar? A Fazenda pode recusar? O valor precisa de avaliação? A estratégia é melhor que seguro garantia, fiança, depósito ou venda do crédito?

Por Bruno Leite — Especialista em Ativos Judiciais e Sócio da L4 Ativos.

Leia mais sobre:

CVLD de precatório 2026: valor líquido disponível, cessão e uso estratégico

Precatório como garantia 2026: por que o crédito precisa ser avaliado antes de ser oferecido

O precatório pode representar um direito de crédito contra o poder público, mas seu uso como garantia exige análise de liquidez. Um crédito judicial de valor alto pode não ser uma boa garantia se estiver distante na fila, sujeito a regime especial, parcialmente cedido, penhorado, bloqueado ou vinculado a disputas de titularidade.

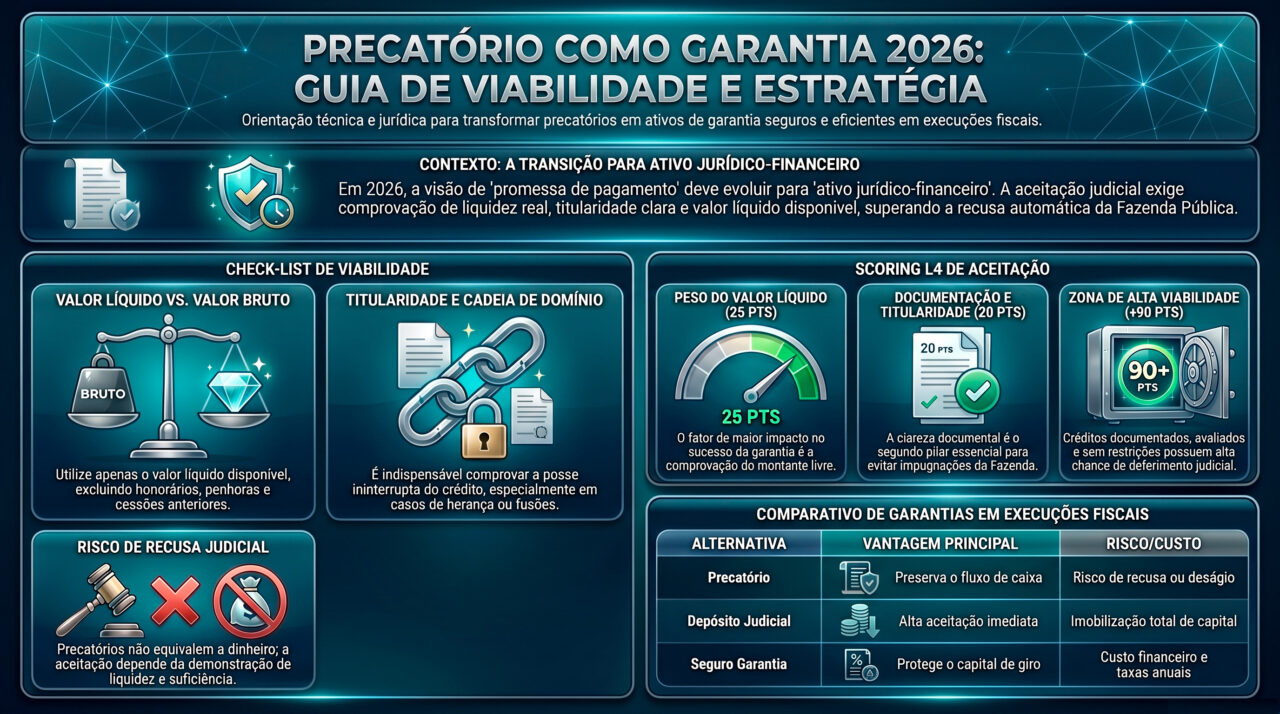

Na execução fiscal, a ordem de preferência de garantias costuma privilegiar ativos de maior liquidez. Dinheiro, seguro garantia e fiança bancária têm dinâmica diferente de um precatório. Por isso, o oferecimento de precatório pode ser analisado pelo juízo e pela Fazenda Pública com base em suficiência, liquidez, facilidade de conversão em dinheiro, idoneidade e ausência de prejuízo ao exequente.

A discussão não deve ser simplificada em “pode” ou “não pode”. O ponto técnico é demonstrar por que aquele precatório, naquele caso concreto, é suficiente e adequado para garantir o juízo. Isso exige documentos, cálculo atualizado, prova de titularidade, certidão de valor líquido disponível, ausência de restrições relevantes e avaliação econômica compatível com o risco.

Para empresas, o uso de precatório como garantia pode preservar caixa, evitar desembolso imediato, substituir alternativas caras e apoiar defesa fiscal. Porém, se mal estruturado, pode gerar recusa, atraso, aumento de custo processual e falsa sensação de proteção.

Aprofunde neste conteúdo:

Preço do precatório 2026: fatores antes de vender ou usar como ativo

Análise técnica — Bruno Leite

Oferecer precatório como garantia exige demonstrar valor, liquidez e disponibilidade. O erro é apresentar o crédito pelo valor bruto e presumir que o juízo aceitará automaticamente. Precatório tem valor econômico, mas também tem prazo, risco, deságio, fila, restrições e documentação que precisam ser avaliados.

Em 2026, a empresa que pretende usar precatório em execução fiscal precisa trabalhar com governança: CVLD, cálculo atualizado, análise de cessões, penhoras, bloqueios, honorários, valor de mercado e estratégia processual. Um precatório bem documentado pode fortalecer a defesa. Um precatório mal apresentado pode gerar recusa e perda de tempo.

— Bruno Leite, CEO L4 Ativos

Alerta L4 ATIVOS – Precatório como garantia não deve ser tratado como dinheiro em caixa

- Valor nominal não é necessariamente o valor econômico aceito como garantia;

- Valor líquido disponível deve ser comprovado antes de oferecer o crédito em execução fiscal;

- Fila e prazo influenciam liquidez, avaliação e risco de recusa pela parte exequente;

- Cessões, penhoras e bloqueios podem reduzir ou impedir o uso do precatório como garantia;

- Avaliação do crédito pode ser necessária para medir deságio, suficiência e liquidez real;

- Estratégia processual deve comparar precatório com depósito, seguro garantia, fiança, parcelamento, venda ou compensação.

7 cuidados antes de oferecer precatório como garantia em 2026

1. Confirmar titularidade e disponibilidade do crédito

O primeiro cuidado é comprovar que o precatório pertence ao credor que pretende oferecê-lo como garantia. A titularidade precisa estar clara no processo, no requisitório e nos documentos que demonstram a cadeia de domínio do crédito.

Se houve cessão anterior, cessão parcial, herança, alteração societária, incorporação, fusão, falecimento do beneficiário, inventário ou transferência de direitos, a titularidade precisa ser reconstruída. Um crédito com titularidade confusa pode ser recusado como garantia ou gerar discussão paralela.

Também é necessário verificar disponibilidade. Um precatório pode existir, mas estar parcialmente penhorado, bloqueado, reservado para honorários ou vinculado a outra obrigação. Nesse caso, apenas a parcela livre poderia ser avaliada, quando cabível, como ativo disponível.

A CVLD pode ser peça importante nessa etapa, porque ajuda a demonstrar o valor líquido disponível. Porém, ela deve ser acompanhada por análise documental completa, especialmente em operações empresariais ou sucessórias.

2. Calcular valor líquido disponível, não apenas valor bruto

O segundo cuidado é separar valor bruto, valor atualizado, valor líquido e valor de mercado. O valor bruto do precatório pode incluir parcelas que não estão livres para garantia, como honorários, retenções, bloqueios, cessões e penhoras.

O valor líquido disponível é a base mais segura para avaliar o crédito. Se a empresa oferece como garantia um precatório de R$ 1 milhão, mas parte do valor está cedida ou bloqueada, o juízo pode entender que a garantia é insuficiente ou incerta.

Além disso, o valor de mercado pode ser menor que o valor líquido disponível, porque compradores e avaliadores consideram prazo, risco do ente devedor, fila, regime de pagamento e deságio. Essa diferença importa quando a garantia precisa ser convertida em dinheiro.

A análise adequada deve responder: quanto vale o precatório atualizado? Quanto está livre? Quanto o mercado pagaria por ele? Quanto do débito ele realmente garante em cenário conservador?

3. Verificar natureza do precatório e ente devedor

O terceiro cuidado é analisar a natureza do crédito e o ente devedor. Um precatório federal, estadual, municipal ou distrital possui dinâmica de pagamento diferente. Um precatório alimentar pode ter preferência em relação ao comum, mas isso não elimina a necessidade de fila, orçamento e prazo.

O ente devedor influencia a liquidez. Precatórios federais tendem a ter previsibilidade maior que muitos precatórios estaduais ou municipais em regime especial. Já créditos contra entes com alto estoque, atraso relevante ou capacidade fiscal limitada podem sofrer maior deságio e maior questionamento como garantia.

A natureza do crédito também importa. Precatórios tributários, alimentares, indenizatórios, empresariais ou comuns podem ter regras de atualização e uso estratégico diferentes. Créditos tributários, por exemplo, podem demandar leitura específica quando a empresa avalia compensação ou uso fiscal.

Oferecer o precatório como garantia sem contextualizar devedor, natureza e prazo provável enfraquece a estratégia.

4. Avaliar risco de recusa e necessidade de aceitação judicial

O quarto cuidado é compreender que a aceitação do precatório como garantia pode ser discutida. A parte exequente pode se opor, e o juízo pode avaliar suficiência, liquidez, ordem legal de preferência, facilidade de alienação, existência de deságio e adequação ao caso concreto.

Precedentes judiciais reconhecem a possibilidade de penhora ou avaliação de precatório em determinados contextos, mas também indicam que ele não se equipara automaticamente a dinheiro, depósito ou fiança bancária. Isso significa que a argumentação deve ser bem construída.

A empresa deve demonstrar que o crédito é idôneo, disponível, mensurável e suficiente. Também deve apresentar documentos que reduzam incerteza: cálculo atualizado, certidões, posição na fila, ausência de restrições, valor líquido disponível e eventual avaliação econômica.

A recusa não deve ser tratada como surpresa. Ela deve ser prevista na estratégia, com plano alternativo caso o juízo não aceite a garantia ou exija complementação.

5. Considerar avaliação econômica e deságio de mercado

O quinto cuidado é avaliar economicamente o precatório. Garantia não é apenas valor nominal. Se o crédito tiver baixa liquidez, longo prazo de pagamento ou deságio elevado, seu valor econômico pode ser inferior ao valor de face.

Em execução fiscal, isso importa porque a garantia deve ser suficiente para proteger o crédito cobrado. Um precatório de alto valor nominal pode ser questionado se a conversão em dinheiro depender de longo prazo, se houver mercado restrito ou se o deságio for significativo.

A avaliação econômica deve considerar: ente devedor, regime de pagamento, exercício, posição na fila, natureza alimentar ou comum, histórico de pagamento, atualização, restrições, valor líquido e deságio praticado em operações semelhantes.

Essa análise também protege a empresa. Antes de oferecer o precatório como garantia, pode ser melhor vender, ceder parcialmente, usar em compensação, negociar parcelamento ou preservar o crédito para recebimento futuro. O valuation mostra qual caminho faz mais sentido.

6. Comparar com outras garantias e alternativas de liquidez

O sexto cuidado é comparar o precatório com outras opções. Em execução fiscal, a empresa pode avaliar depósito, seguro garantia, fiança bancária, bens penhoráveis, parcelamento, transação, compensação, venda do precatório ou cessão parcial.

Cada alternativa tem custo e consequência. Depósito imobiliza caixa. Fiança e seguro têm custo financeiro. Bens podem sofrer desvalorização ou restrição operacional. Precatório pode preservar caixa, mas pode ser recusado ou exigir avaliação. Venda gera liquidez, mas envolve deságio.

A decisão deve ser econômica e processual. Se a empresa tem precatório disponível, mas pode vendê-lo por preço atrativo e quitar parte relevante do passivo, talvez a venda seja melhor que a garantia. Se vender causaria perda elevada e a garantia for aceita, o oferecimento pode preservar valor.

A pergunta correta é: qual alternativa protege melhor a empresa com menor custo, maior segurança e menor impacto no caixa?

7. Organizar contrato, documentos e estratégia processual

O sétimo cuidado é documentar tudo. O precatório oferecido como garantia deve estar acompanhado de documentos que demonstrem existência, titularidade, valor, liquidez, disponibilidade e ausência de impedimentos relevantes.

A empresa deve reunir decisão judicial, número do precatório, consulta do tribunal, valor atualizado, CVLD quando aplicável, documentos societários, procurações, certidões, informações sobre cessões, penhoras, bloqueios, honorários e eventual avaliação de mercado.

Também é importante alinhar a estratégia com advogado, contador, área fiscal e tesouraria. O uso de precatório como garantia pode afetar contabilidade, gestão de risco, negociação fiscal e planejamento de caixa.

A apresentação processual deve ser técnica. Não basta dizer que existe crédito. É preciso demonstrar por que aquele crédito garante adequadamente a execução, qual valor está disponível e por que a alternativa é proporcional e útil ao processo.

Veja também:

Precatório tributário 2026: compensar, vender ou esperar

Precatório como garantia 2026: comparação com outras alternativas

O uso de precatório como garantia deve ser comparado com outras soluções jurídicas e financeiras. A melhor escolha depende do custo de cada alternativa, do estágio da execução, do valor do débito, da liquidez do precatório e da necessidade de preservar caixa.

A tabela abaixo organiza os principais caminhos que empresas e credores podem avaliar antes de oferecer um precatório em execução fiscal.

| Alternativa | Vantagem potencial | Risco ou custo | Quando analisar |

|---|---|---|---|

| Precatório como garantia | Preserva caixa e usa ativo judicial já existente. | Pode haver recusa, avaliação com deságio ou discussão de liquidez. | Quando o crédito está livre, documentado e tem valor líquido suficiente. |

| Depósito judicial | Alta aceitação e liquidez imediata para garantia do juízo. | Imobiliza caixa e pode pressionar operação. | Quando há caixa disponível e risco processual exige solução robusta. |

| Seguro garantia | Evita depósito integral e pode preservar capital de giro. | Tem custo, exigências de aprovação e regras específicas de aceitação. | Quando a empresa quer preservar caixa e possui perfil aprovado. |

| Fiança bancária | Instrumento tradicional de garantia com boa aceitação. | Consome limite bancário e pode ter custo elevado. | Quando a empresa tem relacionamento bancário e limite disponível. |

| Venda do precatório | Gera caixa imediato para quitar ou negociar passivo. | Envolve deságio e perda de valor futuro. | Quando a liquidez imediata reduz custo financeiro maior que o deságio. |

| Compensação | Pode reduzir passivos sem desembolso direto de caixa. | Depende de regra do ente, natureza do crédito e débito elegível. | Quando há compatibilidade normativa e documentação robusta. |

Checklist estratégico antes de oferecer precatório como garantia

- O precatório pertence ao mesmo sujeito que pretende oferecê-lo como garantia?

- A cadeia de titularidade foi conferida, especialmente em casos de cessão, herança ou pessoa jurídica?

- O valor atualizado foi revisado com data-base e critérios corretos?

- O valor líquido disponível foi comprovado por documentos e, quando aplicável, CVLD?

- Há cessões anteriores, penhoras, bloqueios, arrestos, reservas ou garantias já vinculadas?

- Honorários contratuais, sucumbenciais e retenções foram separados do valor do beneficiário?

- O ente devedor, exercício, natureza e posição do precatório foram analisados?

- O valor de mercado e o deságio provável foram estimados?

- A garantia cobre o débito executado com margem suficiente?

- A Fazenda Pública pode apresentar recusa justificada e isso foi previsto na estratégia?

- Foram comparadas alternativas como depósito, seguro garantia, fiança, venda e compensação?

- A apresentação processual está acompanhada de documentação completa e tese de suficiência?

Scoring L4 Ativos: índice de viabilidade do precatório como garantia

O scoring abaixo ajuda a empresa ou o credor a medir se o precatório está pronto para ser avaliado como garantia. Ele não substitui análise jurídica individual, mas organiza os fatores que mais influenciam aceitação, liquidez, suficiência e risco de recusa.

| Pontuação | Interpretação | Conduta recomendada |

|---|---|---|

| 0–39 pontos | Baixa viabilidade. Faltam dados sobre titularidade, valor líquido, restrições ou suficiência da garantia. | Não oferecer o precatório antes de organizar documentos e avaliar alternativas. |

| 40–69 pontos | Viabilidade intermediária. O crédito existe, mas ainda há dúvidas sobre liquidez, aceitação ou valor de mercado. | Revisar CVLD, restrições, avaliação econômica e estratégia processual. |

| 70–89 pontos | Boa viabilidade. O precatório está documentado e pode ser apresentado com argumentação técnica. | Comparar com seguro, fiança, depósito, venda e compensação antes da decisão final. |

| 90–100 pontos | Alta viabilidade. O crédito está livre, avaliado, suficiente e alinhado à estratégia de defesa. | Executar a estratégia com documentação robusta e plano alternativo em caso de questionamento. |

Como calcular o scoring da garantia com precatório

Titularidade e cadeia documental: até 20 pontos

Atribua até 20 pontos se o precatório pertence ao ofertante e se cessões, herança, alterações societárias, procurações e documentos de representação foram conferidos. Sem titularidade clara, a garantia perde força.

Valor líquido disponível: até 25 pontos

Atribua até 25 pontos se o valor líquido disponível foi comprovado, considerando atualização, honorários, retenções, penhoras, bloqueios, cessões e reservas. O valor livre é mais importante que o valor bruto.

Liquidez e avaliação econômica: até 20 pontos

Atribua até 20 pontos se foram analisados ente devedor, fila, exercício, prazo provável, natureza do crédito e deságio de mercado. Uma garantia ilíquida pode ser questionada mesmo com valor nominal elevado.

Suficiência frente ao débito: até 20 pontos

Atribua até 20 pontos se o valor econômico do precatório cobre o débito executado com margem adequada. Se houver deságio, restrição ou prazo longo, pode ser necessário complementar a garantia.

Estratégia processual e alternativas: até 15 pontos

Atribua até 15 pontos se a empresa comparou precatório com depósito, seguro garantia, fiança bancária, venda, compensação e parcelamento. A melhor garantia é a que equilibra custo, aceitação e proteção patrimonial.

Veja também:

Precatório empresarial 2026: liquidez, venda e gestão de caixa

Erros comuns ao usar precatório como garantia

Oferecer pelo valor bruto sem demonstrar disponibilidade

O valor bruto pode incluir parcelas indisponíveis, cedidas, penhoradas ou reservadas. A garantia deve ser baseada no valor líquido disponível e em documentação que comprove a liberdade do crédito.

Ignorar que precatório não equivale automaticamente a dinheiro

Precatório tem valor econômico, mas não possui a mesma liquidez de dinheiro depositado. O juízo pode analisar prazo, risco, suficiência e facilidade de conversão em moeda.

Não avaliar o deságio de mercado

O valor de face pode ser maior que o valor econômico de mercado. Para fins de garantia, a avaliação pode considerar deságio, prazo, risco do ente devedor e restrições documentais.

Oferecer crédito com cessão anterior ou penhora

Se o crédito já foi cedido, penhorado ou bloqueado, ele pode não estar livre para nova garantia. A cadeia de titularidade precisa ser revisada antes da apresentação.

Não prever recusa da Fazenda ou exigência de complementação

A Fazenda pode questionar a garantia, e o juízo pode exigir avaliação, substituição ou complementação. A estratégia deve prever argumentos e alternativas.

Não comparar com venda ou compensação

Em alguns casos, vender o precatório ou usar o crédito em outra estratégia pode ser mais eficiente do que oferecê-lo como garantia. A decisão deve ser comparativa.

Estudos de Casos - L4 ATIVOS

Os estudos abaixo mostram como a análise técnica pode transformar o precatório em uma alternativa de garantia mais segura, evitando erro de valuation, recusa processual e perda de liquidez.

Caso de Sucesso 1 - Empresa queria oferecer precatório pelo valor nominal

Uma empresa pretendia oferecer precatório como garantia em execução fiscal usando apenas o valor bruto atualizado. A análise identificou que parte do crédito estava vinculada a honorários e que o valor econômico deveria considerar prazo, deságio e disponibilidade real.

- Contexto: execução fiscal com necessidade de garantia sem imobilizar caixa;

- Desafio: evitar apresentação de garantia superestimada pelo valor nominal;

- Plano de ação: revisão do valor líquido disponível, análise de fila, deságio, honorários e documentação processual;

- Resultado: a empresa ajustou a estratégia e passou a apresentar o crédito com base em valuation mais defensável.

Caso de Sucesso 2 - Precatório tinha cessão parcial anterior não considerada

Um credor pretendia usar precatório como garantia, mas a due diligence revelou cessão parcial anterior. O valor livre era menor que o valor indicado inicialmente na consulta, o que poderia gerar impugnação e insuficiência de garantia.

- Contexto: precatório com histórico de negociação anterior;

- Desafio: identificar a fração realmente disponível para garantia;

- Plano de ação: revisão da cadeia de titularidade, contratos de cessão, CVLD e movimentação processual;

- Resultado: o credor evitou oferecer garantia comprometida e recalculou sua estratégia patrimonial.

Caso de Sucesso 3 - Venda do precatório foi mais eficiente que uso como garantia

Uma empresa avaliava oferecer precatório como garantia para discutir débito fiscal, mas a análise comparativa mostrou que a venda estruturada do crédito poderia gerar caixa suficiente para negociação direta com menor custo operacional.

- Contexto: precatório empresarial e passivo fiscal relevante;

- Desafio: comparar garantia, venda, negociação e preservação de caixa;

- Plano de ação: valuation do crédito, análise de proposta de compra, custo de alternativas e impacto no fluxo de caixa;

- Resultado: a empresa decidiu com base em eficiência financeira, não apenas na disponibilidade do precatório.

FAQ - Precatório como garantia 2026

As respostas abaixo esclarecem dúvidas frequentes de empresas e credores que avaliam usar precatórios em execução fiscal, penhora, garantia, compensação ou negociação de passivos.

Precatório pode ser usado como garantia em execução fiscal?

Pode ser analisado em determinados contextos, mas não há aceitação automática. O juízo pode avaliar suficiência, liquidez, valor econômico, titularidade, restrições e eventual recusa da Fazenda Pública. A estratégia precisa ser bem documentada.

Precatório equivale a dinheiro para fins de garantia?

Não necessariamente. O precatório tem valor econômico, mas não possui a mesma liquidez de dinheiro depositado. Pode haver fila, prazo de pagamento, deságio, restrições e necessidade de avaliação.

O que é necessário para oferecer precatório como garantia?

É recomendável reunir documentos do precatório, cálculo atualizado, prova de titularidade, valor líquido disponível, CVLD quando aplicável, ausência de cessões ou penhoras impeditivas, avaliação econômica e argumentação processual sobre suficiência da garantia.

A Fazenda pode recusar precatório como garantia?

Pode haver recusa ou impugnação, especialmente quando o crédito é ilíquido, insuficiente, de difícil conversão, vinculado a terceiro ou sujeito a restrições. Por isso, a empresa deve prever argumentos e plano alternativo.

Qual valor deve ser considerado: nominal, atualizado ou de mercado?

Todos podem ser relevantes, mas para estratégia de garantia o mais seguro é analisar valor atualizado, valor líquido disponível e valor econômico de mercado. O valor nominal isolado pode superestimar a suficiência do crédito.

CVLD ajuda a usar precatório como garantia?

Sim. A Certidão de Valor Líquido Disponível pode ajudar a demonstrar qual parcela do crédito está livre para uso, venda, cessão, compensação ou garantia. Ela deve ser usada junto com due diligence completa.

É melhor oferecer o precatório como garantia ou vender?

Depende do caso. Oferecer como garantia pode preservar valor futuro, mas pode gerar recusa ou discussão. Vender gera caixa imediato, mas envolve deságio. A decisão deve comparar custo, prazo, liquidez, risco processual e necessidade financeira.

Leia também:

Saque de RPV e precatório 2026: documentos, banco e cuidados

Aprofunde mais aqui:

CVLD de precatório 2026: valor líquido disponível e uso estratégico

Conclusão: precatório como garantia exige liquidez comprovada, não apenas crédito reconhecido

Precatório como garantia 2026 pode ser uma alternativa relevante para empresas e credores que desejam preservar caixa, estruturar defesa fiscal ou usar ativos judiciais de forma estratégica. Porém, a aceitação depende de documentação, liquidez, suficiência, valor econômico e ausência de restrições relevantes.

O principal erro é oferecer o crédito pelo valor bruto e presumir que ele será tratado como dinheiro. Precatório tem valor, mas também tem prazo, fila, deságio, risco, titularidade e possíveis vinculações. A análise precisa demonstrar o valor líquido disponível e a capacidade real de garantir o débito.

Com método, o precatório deixa de ser apenas um valor futuro e passa a ser instrumento patrimonial. A empresa pode comparar garantia, venda, compensação, seguro, fiança, depósito e negociação fiscal com mais clareza, escolhendo o caminho que preserva mais valor e reduz mais risco.

Serviços L4 Ativos relacionados

A L4 Ativos apoia empresas, credores e herdeiros na análise de precatórios como ativos judiciais, conectando valor líquido disponível, garantia, venda, cessão, compensação e estratégia de liquidez.

Análise de precatório como garantia e valor líquido disponível

- Revisão do precatório, ente devedor, natureza do crédito e posição na fila;

- Apuração de valor atualizado, valor líquido disponível e valor econômico de mercado;

- Mapeamento de cessões, penhoras, bloqueios, reservas, honorários e retenções;

- Organização de CVLD, documentos societários, titularidade e cadeia de domínio;

- Avaliação de suficiência da garantia frente ao débito executado.

Estratégia de liquidez, venda, compensação e defesa fiscal

- Comparação entre oferecer precatório como garantia, vender, ceder ou compensar;

- Análise de propostas de compra e impacto do deságio no caixa;

- Suporte consultivo para empresas com passivos fiscais e ativos judiciais;

- Due diligence documental antes de operação, negociação ou apresentação judicial;

- Prevenção de perda patrimonial por uso de valor bruto, crédito indisponível ou garantia insuficiente.

Quer saber se seu precatório pode ser usado como garantia em 2026?

Antes de oferecer o crédito em execução fiscal, vender, compensar ou negociar, valide valor líquido disponível, titularidade, CVLD, restrições, avaliação de mercado e suficiência da garantia. A L4 Ativos analisa seu precatório com método para proteger sua estratégia patrimonial.

Calculadora de Precatórios 2026

Atualize o valor do seu título judicial com correção estimada (IPCA-E + Juros) e verifique o potencial de venda.

Dados do Processo

O número ajuda a identificar a natureza do crédito (Alimentar ou Comum).

Cálculo de Atualização

Preenchimento obrigatório.

Preenchimento obrigatório.

Preencha a inflação acumulada do período ou deixe o padrão para estimativa simples.

Resumo da Atualização

Atualizado por 0 dias

Detalhamento da Conta

| Descrição | Valor |

|---|---|

| Principal (Valor Original) | R$ 0,00 |

| (+) Correção Monetária (IPCA-E) | R$ 0,00 |

| (+) Juros Moratórios | R$ 0,00 |

| TOTAL BRUTO ATUALIZADO | R$ 0,00 |

Venda seu Precatório

A L4 Ativos compra seu crédito à vista. Preencha abaixo para receber uma proposta oficial.